一、主要矛盾判断

A.疫情散发态势加剧,防控基调大转弯,防疫措施预期快速减除,心态预期由长期封控快速超预期转向全面放松

疫情方面,散发态势加剧,管控重点城市和区域的覆盖范围快速扩大,社会对公共卫生安全和居民个体对健康担忧在接下来的一段时间成为主要的社会关注和矛盾;防疫政策方面,动态清零的防控政策受经济压力和民生压力影响已经破除;未来分析疫情冲击和疫情修复对经济和民生的影响会更加科学化与市场化,有迹可循;

大的判断:疫情会与人类长期共存,人类会被动适应、习惯、忽略疫情;

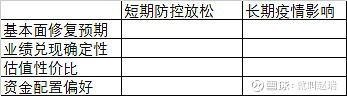

可以阶段性主动把握前瞻交易性机会;核心思路是基本面反转修复预期+业绩兑现确定性+估值性价比+资金偏好四个维度去综合考虑,从短期放松和长期疫情影响两个方向去思考问题;

其中短期放松逻辑的时间节点应是主要城市感染达峰为止,后续应集中考虑长期疫情影响的逻辑;

a1、疫情对于消费

疫情对出行、酒旅等特定场景消费的长期影响仍将存在((预防感染成本与感染可能性之的平衡性,感染、或回避感染高峰导致无法成行),但是短期内会扭转疫情防控的极端压制,基本面短期反转预期较强;但是未来长期疫情多轮影响下,业绩兑现的确定性较弱;从估值性价比来看目前都不便宜,旅游,酒店今年以来都没有调整,整体性价比较低;资金配置偏好比较拥挤,大部分为左侧资金和交易型资金,长期投资资金少且更拥挤;短期参与,长期配置价值较低;

疫情对日常消费场景的长期冲击特定场景消费相对较弱,例如快递、影视娱乐、广告传媒、餐饮、娱乐、教育、纺服、化妆品、医美、商超等(预防感染成本与感染可能性的平衡性),业绩兑现的确定性相对较高;估值性价比来看食品饮料、医美整体调整相对较深,宏观经济基本面恢复的背景下,或切换回长期价值思维估值,有双击机会;资金方面,容量大、拥挤度低,长期资金偏爱;整体长期配置价值较高;(但酒类的长期机会会否受阳康后长新冠影响需要论证)

疫情放松对大宗可选消费长期反转逻辑同样强烈、传统家电、建筑装饰(地产影响更大)、新品类可选消费(小家电、保健设备、手机)、汽车等;除汽车外,业绩的预期不高,兑现确定性要求较低,值得配置;

a2、疫情对于医药

疫情对新冠自主检测和新冠治疗药物甚至疫苗短期防控放松阶段会有极大的预期,但是拉长来看,长期疫情影响对业绩边际预期的提升没有贡献,意义不大,最纯的交易性机会;

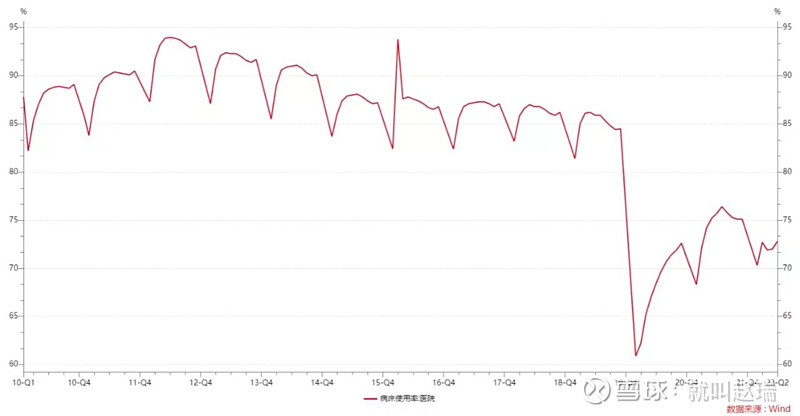

疫情对就医场景的长期修复甚至好于日常消费场景,就医门诊和手术的需求刚性与回补的确定性极强,压制就医需求的不是疫情,而是防控;最好的资产是受门诊和手术影响业绩大幅恶化,股价大幅下跌的板块和个股;

长期医药的需求端不会差,特别是在疫情长期影响下,从下游消费、中游制造到上游研发都会维持比较高的体量;供给层面集采出清了落后产能,边际放松给真正游创新能力的企业和持续商业化的产品以更高的稀缺性,投资的逻辑非常纯粹;

细分的梳理:

化药企业:政策主旋律价稳量升,业绩弹性边际扭转,关注研发能力与商业化创新产品;

cxo:关注需求,特别是海外需求的变动情况、贸易风险的冲击;

器械:tob的长期逻辑好于toc,高端和品类的国产替代逻辑走的顺;

耗材,ivd:受损疫情封控,受益手术、门诊修复,价值量大;

医疗服务补充医疗:受益门诊修复,但连锁模式、品牌积累的逻辑始终不太认同;

药店:短期疫情放开刺激较大,长期集中度提升逻辑但受互联网冲击;涨的比较多了;2020年疫情推动了生鲜电商,2022年疫情放开会否推动互联网药房?

中药:短期疫情放开刺激较大,长期疫情影响对业绩边际预期的提升没有贡献,意义不大;

原料药、设备等其他上游:说不清楚;

a3、疫情对于生产

参考6月的经验,短期疫情防控放松对于生产的修复会是最快的,短期感染人数上升对于生产的压制我认为有限可控,国家都要全面拼经济了,没有道理个体因为疫情主动限制自己的生产影响营收,必然会克服;但是生产的修复只能说疫情防控的阻碍没有了,疫情感染的冲击可控,还要观察地产的修复情况和出口的恶化情况;

做一个假设,如果地产明年是个温和修复的过程,那么货币乘数的扩张会找到信用路径,极低的利率和大量投放的基础货币会派生较大货币体量,观察是社融和m2;导致的结果是生产端量价齐升;传统制造业上游ppi和cpi相关板块将有较好表现(化工、农林牧渔);

a4、疫情对于投资

消费信心恢复、预期事件性冲击向下、过去三年主体大量退出共同作用导致明年投资增速会有一定程度的修复和回补;设备投资、商业融资租赁、广告传媒等下游是内需的生产端投资会有较快反转增速;

但是对于出口、地产的投资相对谨慎,确定性较差;

B、地产超预期支持,政策加码超出了政策顶的预期,给市场很足的信心;基本面底如果能探明(销量逐步环比改善、房企实质恢复融资能力),那么会极大扭转悲观预期,目前还在政策刺激和基本面恶化中不断拉锯犹豫,但总得判断是基本面不修复,政策不会停,也就是说大幅下跌就是买入机会;

当前地产的问题和过去地产的困境不同,核心在于需求预期的一致性转弱,而且已经出现了自我强化的迹象,销售和融资的问题同样突出,政策的效果是在弱化的,甚至已经滑出了政策的控制范围;低能级的政策已经是应出尽出了,但结果不光没有立竿见影,反而还在变差;居民加杠杆的动力不足,有效需求不足,叠加断贷烂尾等因素,刚需也被抑制;

土地市场基本瘫痪,融资、投资、销售三弱,地产周转率恶化,目前症结在还是在销售,销售端政策的大招还没看到,但有期待;如果政府对地产的控制能力很强、房地产的投资意愿取决于金融机构的贷款意愿与引导,那我觉得未来不是问题,至少不会进一步恶化;

地产恢复融资促进销售只能是续命,不能救命;地产的长期需求下滑、区域结构分化是长期大背景,只不过被短期运动式的政策导向提前、放大了,现在来救,其实也是在拉长这个衰退周期的过程,地产本身不值得过度参与博弈;

但是好处是从一盘死水,因为一些政策的落地,会变成活水,或许大部分的鱼会死,但会有一些鱼活下来,可能整体都不具有长期投资价值,但是跟地产链条抱的比较紧密的比如建材、家居等板块长期的路径会看清,在探明风险底线的过程中重新找到长期的逻辑;目前风险蔓延的范围没有识别清晰,风险偏好较低的策略可以关注地产周边的投资机会,对于地产还是要等销售右侧出来再看估值性价比;

C、明年宏观经济暂时不悲观,5%的理想目标没有理由在开年、政策蜜月期、基本面底部去质疑,内需和地产将使最大的推动力,信用路径修复或带动利率水平持续回升;出口或是压制的;

D、投资脉络与主线:投资主线更加多元化,景气稀缺性下降,景气与反转的逻辑会周期性共振

1、疫情防控放松,地产逐步温和修复,传统制造业、消费链条景气度预期改善预期较强,景气度不再是稀缺属性,资金维持有限宽松,资金在单一风格上抱团的特征短期内会瓦解;投资主线会多元化,轮动会加剧;

2、对于基金配置,是要找到能够在轮动中找到穿越全年的高性价比风格和方向;不被轮动过多的左右影响;

3、景气成长投资的逻辑包括景气预期、业绩、估值、弹性与兑现四个维度,核心是增速加速;(储能、光伏、风电、电动车、军工、电子、信创);

4、反转投资的逻辑包括反转逻辑、估值、弹性与兑现四个维度,核心是反转逻辑(疫情链条(短期刺激与长期修复)、地产链条、通胀链条);

5、从性价比角度来看,明年宏观收益率对权益市场特别是对单纯拔估值并不友好,没有绝对超高增速的景气度方向并不看好;

6、核心配置沿着逆向主线策略(价值+质量),兼配成长(储能、光伏、电动车、军工);

7、大势判断上没有较高预期,核心参考16年行情,如果地产、实体投资修复,流动性总体宽松但边际收紧,如果地产销售企稳,股票市场微观资金没有特别的看多理由,短期看修复行情、资金风格切换行情;

配置上由低估值成长为主兼配价值与质量,调整为质量价值为主,景气度成长为辅;自上而下和交易型选手下调,自上而下基本面框架选手权重调高;