每股净资产作为股价的重要支撑一般不会被轻易跌破。但在近期市场非理性下跌的背后,不少个股破净。

数据显示,截至7月3日收盘,沪深两市破净股达到218只。多家券商分析师指出,在泥沙俱下的市场中,或许存在被“错杀”的可能。

破净潮之谜

先来看看破净的股票特征。

首先,ST股被炒作的空间减少。截至7月3日,ST股中已有9只破净。ST股破净主要反映了壳股价值的下降。

由于过去两年大量中小新股上市,加上监管层对投机行为的监管,导致壳价值出现了明显的下降。在壳价值逐步消退的过程中,没有基本面支撑的中小公司成交也会越来越清淡,最后可能沦为“仙股”。

除了已经破净的*ST华信、*ST天马、*ST船舶、*ST建峰、*ST正源、*ST慧业、*ST富控、*ST金岭、*ST蓝科9只个股外,ST大控、*ST天业股价也在破净的边缘,目前市净率分别为1.15、1.30。

其次,破净股体现出了高度行业集中性。

从四级行业分类来看,房地产开发、电力、建筑与工程、银行、煤炭与消费用燃料这五个行业的破净股最多,每个行业破净股数均超过10只,合计达76只,占比三成。

其中,房地产开发破净股数达到24只。这些股票里,超过六成今年股价跌幅超过两成,冠城大通跌幅达37.5%;目前平均市净率(每股净资产取最新财务数据)只有0.83,最低的首开股份只有0.58,意味着其收盘价(6.7元/股)不到每股净资产(11.58元/股)的六成。

这些破净股集中的行业,共性是重资产。相比互联网、医药等轻资产行业,市场原本给金融地产和制造业的PB估值就不高,并且这些公司市值普遍较高,在市场增量资金有限的情况下首当其冲。

另外,近年来去杠杆、供给侧改革等因素影响下,市场对相关公司基本面的预期不高,加剧了破净潮的爆发。比如电力和消费用燃料,估值下行是由于煤炭等上游产品价格上行,导致相关成本增加,上市公司利润空间受到挤压,基本面走弱。

金融监管、去杠杆和房地产调控三大利空消息承压,导致市场对金融地产的预期比较悲观,这是金融地产股走弱的主要原因。

存在“错杀”股

消息面上,贸易摩擦升级的隐忧、股权质押风险和信用风险三方面是导致近期市场风险偏好下行的主要原因,目前市场反弹的不确定性仍然存在,但非理性下跌的市场之下,或许存在被“错杀”的可能。

天风证券策略报告指出,金融地产破净股或存在系统性机会,另外,部分消费行业中的公司、在破净潮中比较稳定的传媒公司、周期性行业的龙头公司中也孕育着潜在的机会。

万联证券研究报告也认为,金融地产以及制造业的股票破净,更多地是受到了市场悲观情绪的影响,有“错杀”之嫌。理由是银行股和地产股在过去1年均取得明显的业绩增长,其中地产股更是增长强劲。

通过统计发现,43只破净的房地产开发、房地产经营、区域化银行、多元化银行股中,33只去年实现净利润同比正增长,占比超过七成。

这其中,有不少今年一季度仍然延续业绩增长的股票。

例如,南京高科去年归属于上市公司股东的净利润是9.46亿元,同比增长2%,今年一季度是1.86亿元,同比增长80.66%。但南京高科今年股价已跌去了16%,最新收盘价为7.39元/股,市净率仅为0.87。

首开股份今年股价跌去22.48%,最新收盘价仅为每股净资产的六成。但其今年首季营收净利双增长,营业收入为61.5亿元,同比增长46.28%;归属于上市公司股东的净利润为3.29亿元,同比增长105.48%。

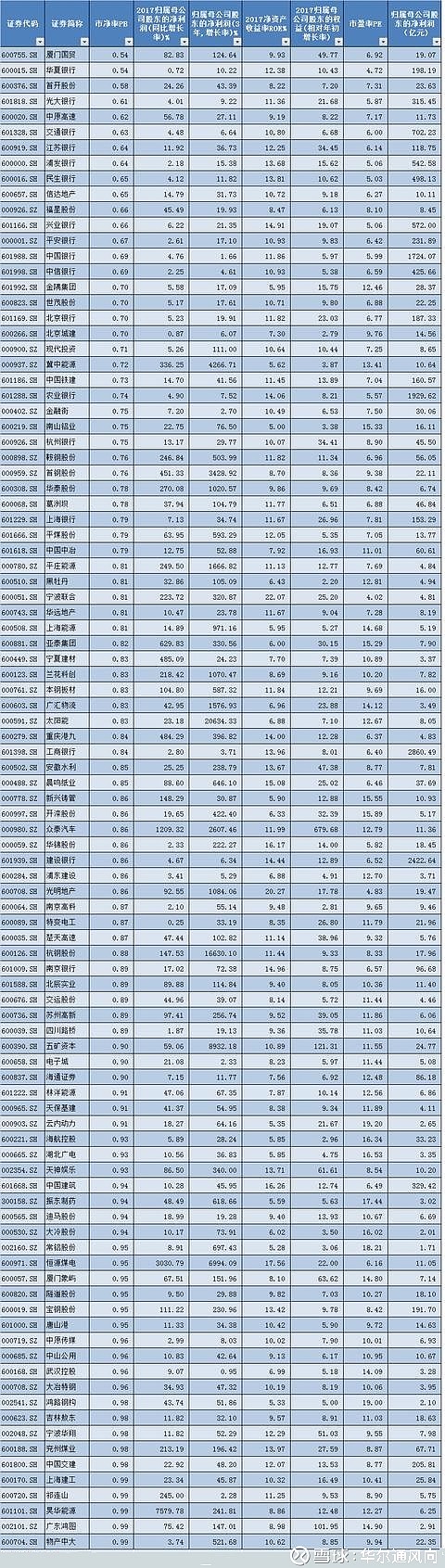

盈利能力是判断公司基本面的基础。万联证券曾从净利润、净利润增速、净资产收益率和净资产增速四个指标来评估破净股的盈利能力,从中挑选被“错杀”的股票。

根据这些指标,筛选出了97只股票,名单如下: