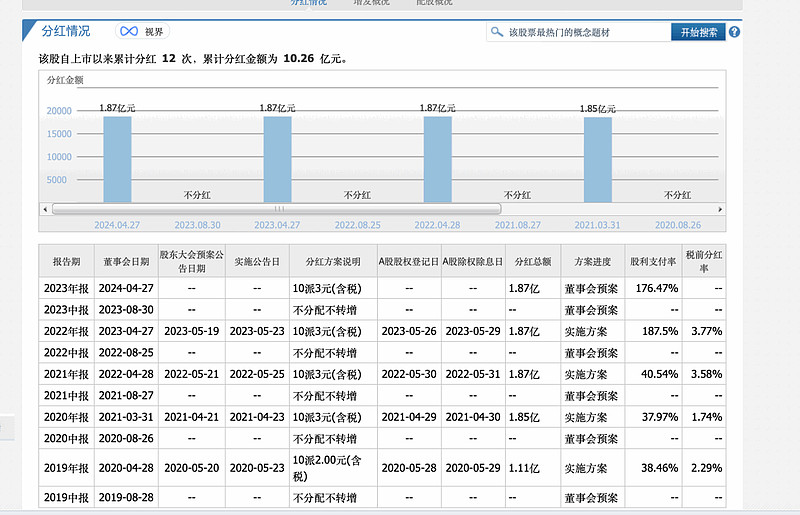

1、关于分红

公司和往年一样,虽然业绩下滑,但分红依旧不吝啬。

公司经本次董事会审议通过的利润分配预案为:以未来实施 2023年度权益分配方案时股权登记日的总股本为基数,向全体股东每 10股派发现金红利 3.00元(含税),送红股 0 股(含税),不以公积金转增股本。股利支付率高达176%,23年利润才1个亿,分红却分了1.87亿,属实慷慨。

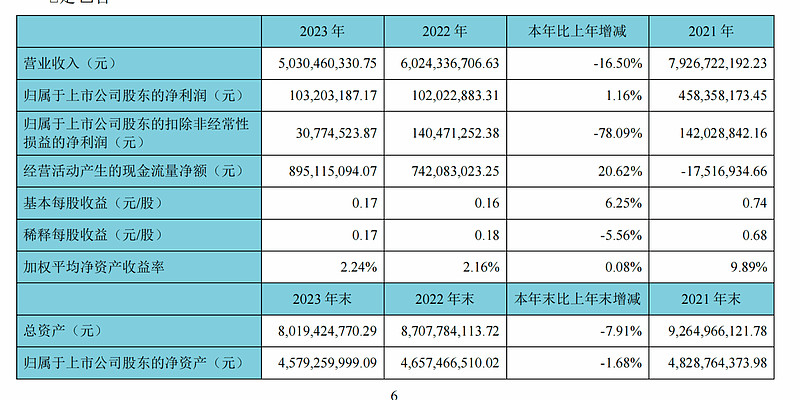

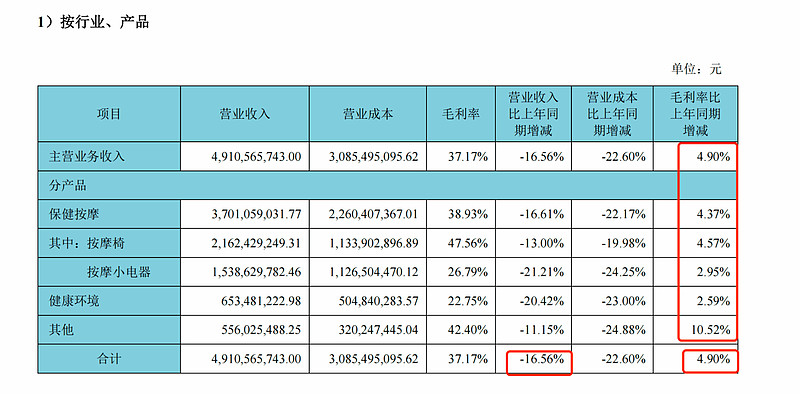

2、关于23年年度业绩

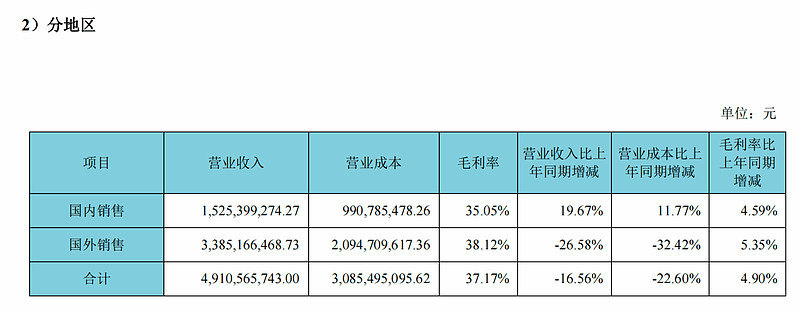

收入规模下降,主要是海外业务的下降,国内的销售收入规模有所增加。

同时可以看到,收入规模虽然下降,但毛利率却在提升,公司在降本增效的经营措施的努力,取得很好的成绩。

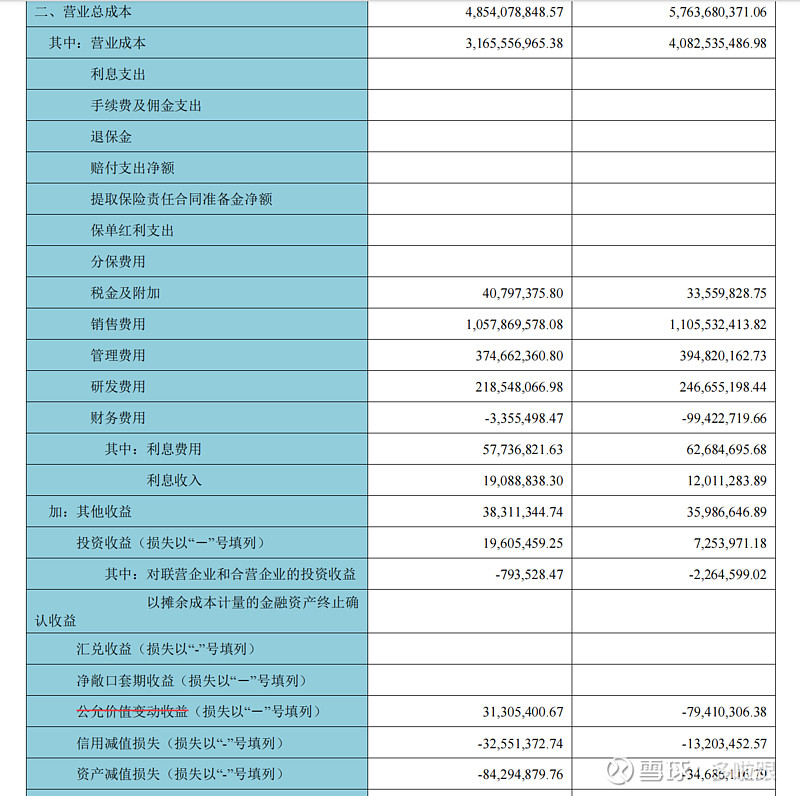

3、利润表的拆解:

首先,从营业总收入—营业总成本的角度:23年为1.8亿,22年为2.6亿,这块少了近8千万,确实是很明显且重要的下降;收入规模下降16%,总收入减总成本却下降了近30%。毛利率虽然有所提升,但管理费用、销售费用等固定成本的存在,依然导致公司业绩大幅下滑。

第二,公允价值变动损益,23年为收益3100万,22年为损失7900万,净增加1.1亿元;

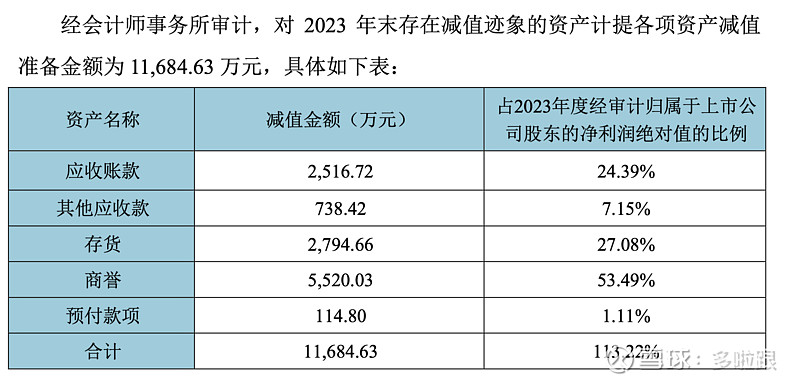

第三,资产减值方面,23年合计为损失1.16亿元,22年为0.47亿元,损失净增加0.69亿元;

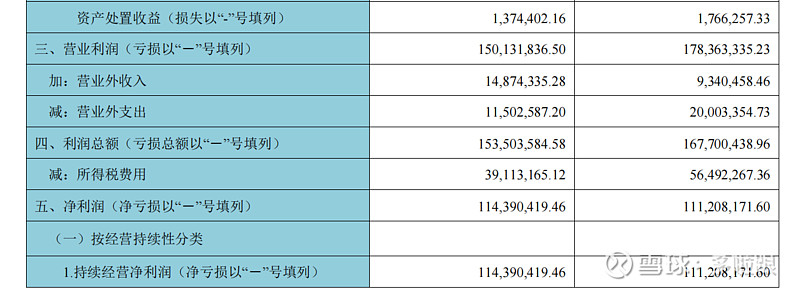

到此,因此公司23年营业利润比22年营业利润减少2800万元。

营业外收支净额,23年为330万,22年为-1100万,净增加1400万。

所得税费用金额,23年为3900万,22年为5600万,净增加-1700万。

到此,公司23年净利润比22年增加300万元。

一定程度的财务洗澡,为24年业绩增长奠定基础:

本次计提减值准备后,公司合并资产负债表商誉余额仍有:6800万元。

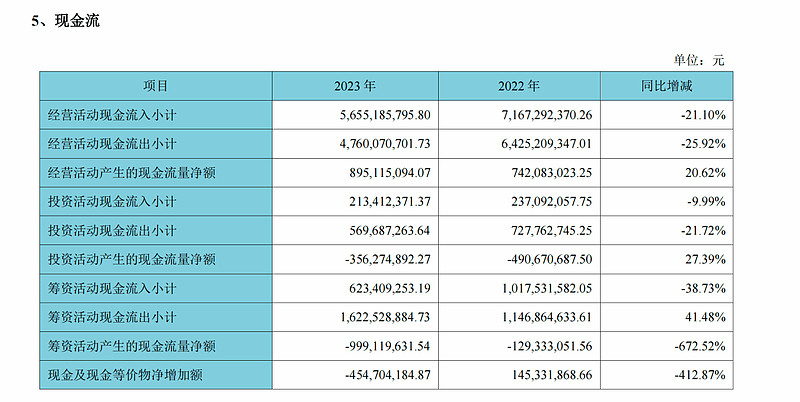

现金流表现依旧亮眼:

收入规模下降,业绩大幅下滑的背景下,经营活动现金流量净额仍大幅增长20%。

也是公司慷慨进行支付现金股利的底气所在。