8月26日,第四届IGS·中国(成都)国际数字娱乐博览会旗下的全球数字文创发展大会,在成都成功举办。

在《2022 IGS ·泛娱乐出海论坛》,中国IGS数博会邀请到了和雅文化COO何泽曦莅临大会,并做主题演讲。

(和雅文化COO何泽曦)

何泽曦从国漫出海动机、市场现状、市场策略和未来前景四个方面对国漫出海领域做了深刻分析。

关于国漫出海动机,何泽曦从“为什么是漫画(出海赛道选择)”和“为什么是日本(出海位置选择)”两个维度进行分析。

从赛道选择上看,漫画不同于网文、短视频、长视频等其他内容产品,是同时在产能成本、市场规模、变现效率上较为均衡的内容出海产品。内容产品具备三个基本属性,分别为信息密度、内容门槛、娱乐属性。其中,信息密度决定了变现效率,内容门槛决定了市场规模,娱乐属性决定了用户存留。漫画则在这三种属性中表现得相对均衡稳定,对比网文,漫画文本数量更低,富媒体属性更强,翻译成本更低,文化隔阂更低。对比长视频和游戏内容产品,漫画制作周期更短,单项目投入更小,成本更低,产能更高。对比短视频内容产品,漫画拥有故事和IP属性,信息密度更高,娱乐属性更聚焦。

从出海位置选择上看,日本是当下在用户心智、市场增速、竞争烈度等方面更具潜力的漫画市场。具体表现在三个方面:

第一,日本市场规模大。2019年日本漫画市场规模为300亿人民币左右,是中国市场的30倍,韩国市场的5倍,北美市场的4倍。

第二,用户心智成熟。即付费意识强,版权环境良好,在线基础设施完备。

第三,付费单价高。每话的单价比国内高出7-8倍。日本漫画市场是当前世界最大,最良性,最规范的漫画市场。

横向对比来看:

对比北美、欧洲等海外市场,日本市场文化同源性更好,内容接受程度更高。

对比东南亚、非洲等海外市场,日本拥有1.2亿网民,互联网渗透率92%,人均 GDP 超4万美元,市场更规范,用户质量更高,ARPU更高。

对比韩国市场,日本在线漫画起步更晚,市场增速更快,竞争烈度相对更小。

接着,何泽曦从日本市场变化趋势和日本在线平台格局两个维度与分享了日本漫画市场现状。

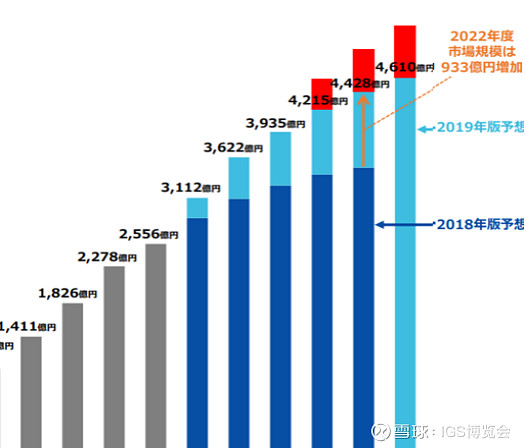

从市场趋势上看,日本漫画市场规模持续扩大,且增速主引擎为在线漫画。

2017年电子漫画市场超过纸质漫画,纸质漫画总市场份额逐年萎缩。

预计2022年日本电子市场规模增长额高达933亿日元。

从内容趋势上看,彩色条漫有更大的发展潜力。首先,彩色条漫从体验、交互、传播等维度都更加适合移动互联网。一平一页、上下滑动翻页的交互特点充分契合手机使用体验,且面向受众更为年轻也更为大众化,为其变现打下坚实基础。此外,彩色条漫市场份额增长迅速,日本本土条漫库存和供给明显不足。

条漫库存上,Piccoma在日本提供了3万多部作品的阅读服务,其中,网络条漫作品的数量只占比1.3%,但销售额占比达到了接近50%。

条漫份额上,网络条漫作品,在韩国漫画市场份额为大概七成左右,但在日本条漫的数量占比不到2%,销售额的份额还不到2成,还有很大空间,日本形成条漫产业链还需一定时间,对国漫这就是个机会。

条漫产能上,日本本土漫画产能依旧以传统黑白页漫为主,而中韩两国则主要以彩色条漫为主,中国的产能,韩国的技术,日本的市场相结合是趋势。

然后,何泽曦从平台角度,总结分析了目前日本漫画平台呈现的“‘两超多强’,韩国公司增长迅猛”特点。

从市场占有率上看,LINE一家就占据了整个日本在线漫画市场的57.4%,KAKAO集团的日本公司旗下平台PICOCOMA市场占有率14.7%,日本本土公司集英社只能收获6.3%的占有率屈居第三,其他公司占有率更是不足5%。韩国公司占领先机的趋势十分显著,日本五大漫画平台APP中第一,第二,第四都是韩国公司,韩国本土市场更早进入网漫时代,并更早进入日本市场,迅速打开了日本在线漫画市场的局面。

PICCOMA的市场占有率排名第一,自2020年2月开始,Piccoma整体用户规模连续进入日本在线漫画平台下载TOP1,8月日活量达到350万,下载2200万+,其头部爆款作品销量天花板较高,累计超过1亿日元的31部,其中超过2亿7部,超过3亿日元3部,超过10亿日元1部。2020年上半年,日本数字漫画市场规模约95亿元,其中 Piccoma 市占率高达47.8%。

进一步分析Piccoma的内容及用户,不难发现其上线的作品供应链以韩日为主导,日本传统漫画出版公司占比高,KAKAO自营CP增量大。用户中男性占比48%,女性占比52%,其中20岁女性占比最高22%,其次20岁男性18%。增长速度最快的年龄层是20岁以下男性,增速高达107%。付费用户中,男性占比53%,女性占比47%,其中20岁男性占比最高,为25%,其次20岁女性占比22%。充分显现日本市场的巨大市场潜力。

那么,日本漫画平台的运营策略是怎样的呢?

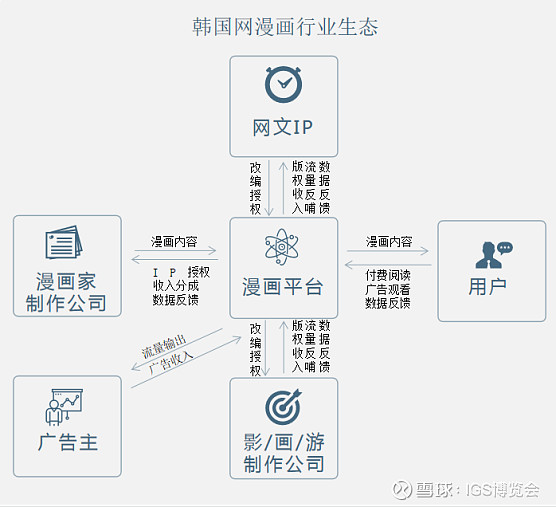

何泽曦以韩国网漫行业为例,做了介绍。

在内容形式上,自2003年, Daum(Kakao Webtoon 前身之一)和 NAVER 等先后推出数字漫画平台,韩漫已从扫描纸质漫画,发展到了与智能手机高度适配的条漫模式。

在产能生态结构上,韩漫已在内容规划、制作、分销、消费各个环节上形成了细致分工。以内容产制为例,就包括网漫制作公司、工作室、代理商/经纪公司、平台编辑部门等,其下又细分有编剧、编辑、分镜师、上色师、经纪人等,甚至包括市场分析师。工业化的供应链,确保了作品产出数量和质量的稳定性。仅2014年,韩国问世的网漫作品就达到2083部,市场规模超过1500亿韩元(约9亿人民币)。

在商业模式上,作为连接作品与读者的重要媒介,网漫平台成为了商业变现的核心。2012年前后,在跑通“付费抢先看”、“付费看完整版”、“等就免费”等模式后,平台们形成了以付费阅读、广告、版权使用为主的 B2C 及 B2B 获利路径,进一步刺激了市场规模迅速扩大。

何泽曦总结说道:“Piccoma等韩国在线漫画平台的成功,是基于数据的互动型创作的新内容生态的胜利。”

此外,从内容上分析,Piccoma的卖座内容以科幻/玄幻/异界为主,恋爱及剧情为辅,动作类型开始兴起。根据2020年8月的统计数据,科幻(玄幻/异世界)类型的内容占到累计人气作品的43%,恋爱和剧情类分别占比23%和13%。

另一显著特征是,头部作品往往对整体大盘带动明显。以漫画《梨泰院俱乐部》为例,该漫画2019年3月就已完结,但随着Netflix电视剧的改编和播出,人气再度得到提升。2020年6月同比销售额增长454%,阅读数增长392%,新用户数增长981%。

那么回归到国漫,未来出海日本市场有哪些发展前景?何泽曦从多未来技术储备、市场适配、产能成本、政策支持等多方面总结了国漫出海日本的利好。

技术储备上,中国互联网和移动互联网的人才和团队的服务和技术能力已具有领先地位,中国同样具备韩国网漫的生态。

市场适配上,将中国优秀的电子漫画原创作品输出到日本,将日本优秀的原创漫画IP引入到中国进行电子化升级, 存在巨大市场机会。

内容储备上,依托中国高网文IP产能, 用中国领先的数字化能力赋能传统漫画行业, 全面植入中国智造。

最后,何泽曦介绍了和雅文化漫画出海的实际案例并提到和雅文化能为漫画出海提供的全面服务:

信息服务:囊括“中日韩”文化内容资讯,提供最专业可靠的信息查询、接洽服务;

版权服务:成熟的海外发行平台,能为用户提供高效内容评级渠道;

制作服务:提供国漫人工翻译制作服务和日本黑白页漫改编彩色条漫制作服务;

金融服务:优质作品创作基金,为更多创作者提供机会。

中国IGS数博会

中国(成都)国际数字娱乐博览会内容涵盖动漫、动画、电竞、文学影视、游戏及其相关上下游配套产业,以搭建具有全球影响力、聚集力的行业交流、商务对接平台,吸引国内外顶级企业落户成都,打造集研展销为一体的数字娱乐谷地;召开业内极具权威性的数字娱乐峰会, 展望行业潮流趋势;用中国优秀传统文化引领数字娱乐的内容创作,推出更多的文学、影视精品,树立具有全球影响力的四川旗帜。经过4年的培育发展,IGS数博会现已成为中西部规模最大的综合型数字文化展会、数字文化投资促进合作平台。