相信大家都遇到过一种魔咒,买了股票,被套了,套了很久,结果一卖就涨。或者,买了股票,涨了,就走了,结果后面还有更大的行情都错过了。我深信,包括我本人在内,绝大多数朋友都有这种经历,感觉自己就像被人监控了一样。

这次,就着重讲两件事情,来侧面讲解一下,这个魔咒怎么破解。

一、关于价值投资

关于价值投资,我想说的第一句话,就是,价值投资≠拿长线。很多朋友觉得,拿长线就是价值投资,我认为这是肯定不对的。

价值投资的含义,应该是指,当股价低于价值时买入,当股价大于价值时卖出。

对于股票的估值,各有各的看法。所以,我们先不谈股票,来谈黄金。

此时此刻,上海黄金交易所,黄金T+D的报价为389.40元每克。

假如,没有手机,没有互联网,没有现在这么发达的通讯技术,也没有一个正规的交易平台,,如同在古代一样。那么我相信,黄金交易的价格,绝对会是一个地方,一个价格,只能说,大致相差不大。

可能在四川就是,360元一克,在西藏又是380元一克,在上海又是另外一个价格。(这种情况,是肯定会存在的,就像林园所说,他刚入股市的时候,可能换个营业厅,同一只股票,可能都是另外一个价格,而他本人,就像“卖菜一样”,这里买了,“骑着自行车”去另外一个地方高价卖掉)

我们不讨论,林园骑自行车买卖股票的事,究竟存在与否,但是,在那个年代,确实是这样:因为信息闭塞,通讯不发达,所以存在着一只股票在不同的地方,有着不同的价格。

那么,回到黄金这个话题上,假如我们还是处于一个信息闭塞的年代,各个地方的黄金价格都不一样,那么,可能做到价值投资,就很简单。

就比如现在,389.4每克,这个价格,我们已经知道,我们也大概可以知道,黄金的价值,在此时此刻,可能也是在这个数字上下,比如说,我就认定,此时此刻,黄金的价值(注意,是价值),在380元至400元每克(当然,这个范围,不同的人,有不同的想法,暂且,先以380-400为实际价值)

那么,这个时候,在某个偏远的小山村,有人以300元每克卖出,你买,还是不买?

答案肯定是:能买多少买多少!

因为我即使以380元的价值低点,卖出,也大赚!

第二个问题来了,如果此时,你身处这个偏远的山村,在你以300元的价格大量买入后,居然还有人,以280元的卖出,并且,因为以280元的价格大量交易,这个山村的人,都认为,黄金就是280元一克。

你会慌吗?毕竟,如果你现在想在这个山村卖出去,也只能卖280元一克。

我觉得不会,反而是,如果你还有钱,你会继续买入,甚至卖掉其他的资产来买。

因为,你很清楚,黄金的价值,此时此刻是380-400元,只是这里的人,信息闭塞,才导致价格与其价值不同。

第三个问题,同样的环境,这里的黄金,炒到了500元一克,有人以500元的价格买入,而后,想以500元卖出的人,已经把库存卖完了,甚至有人花钱,去找卖价为600元的人买入,等这些以600元为标价的人还没卖完,就改变价格,标价700元的时候,你会眼红吗?

那些以500元买入的人,现在按700元卖出,或者哪怕680元卖出,都是大赚一笔。

你会眼红吗?

我觉得也不会,因为你明白,已经超出实际价值太多了。涨的越高,你越不敢买!

因为即使是黄金(例如片仔癀,贵州茅台那些优质股),但是超出了其本身价值,你就不敢再买入,甚至,如果你手上有货,你巴不得赶快趁高价卖出。

贵州茅台,是公认的好公司,但假如其股价连续涨停,没几天涨到一万一股,你眼红了,但又犹豫了,后面又涨,涨到了两万一股,如果你知道其价值,你也不会买入。

所以,当我们不知道股票价值的时候,就很容易出现那个魔咒,拿长线,一直跌,卖了却又涨。或者,买了股票,你觉得已经大涨了40%,开开心心赚了40%,结果后面又翻倍了。

究其原因,还是不知道股票的价值是多少。

所以,接下来,我就浅谈一下,我的经验。

二,给股票定价

每次买入之时,我都会拿出笔计算,我想买入的这只股票,此时此刻,究竟值多少钱一股,再过三个月,又值多少钱,年底又值多少钱。

这些东西,如果不算出来,是很难把握节奏的(而定价这个事情,是最难的事情,因为你的想法,不代表市场想法,所以!!!!!!!!!!!!!!!!!!!我一直建议,少做股票的种类,像我本人,做寿仙谷已经四年了,做片仔癀就更长了,六七年了)

因为只做这两个股票,我很明白,当营业额增速、利润增速,为一个值的时候,市场所赋予的估值是多少。比如,增速为X的时候,市场就赋予10倍到15倍的估值,增速为Y的时候,市场便赋予20倍到25倍的估值,增速为Z的时候,市场便赋予30倍到35倍的估值。

比如,某股票去年的财报,营业额(或者利润)为A,今年的财报为A1,那么增速为(A1-A)➗A,市场可能赋予a倍的市盈率,那么,计算其市值,A1×a便等于目标市值,这个目标市值➗总股数=目标股价(市值=总股数×股价)

如果一个股票甲,价值只有10-12元,每年虽在成长,但算出来,第二年,值15-18元,第三年值22.5-29元。那么你以50元在今年买入,拿长线,不也还是亏?

我所举的这个例子,甲股票,如果看基本面,那么应该是一个很好的公司(注意,是公司,不是股票),应该每年的价值都在提升,那么其营业能力,也是逐年提升。

但是,买了好公司,不一定赚钱。

就像,黄金也是好东西,但如果此时1000元每克,那么,它绝对不是一个好的投资品种,你只能选择做空,卖出,或者耐心等待。但绝对不会此时买入。

我本人之所以选择做寿仙谷,也有个原因,很好做!

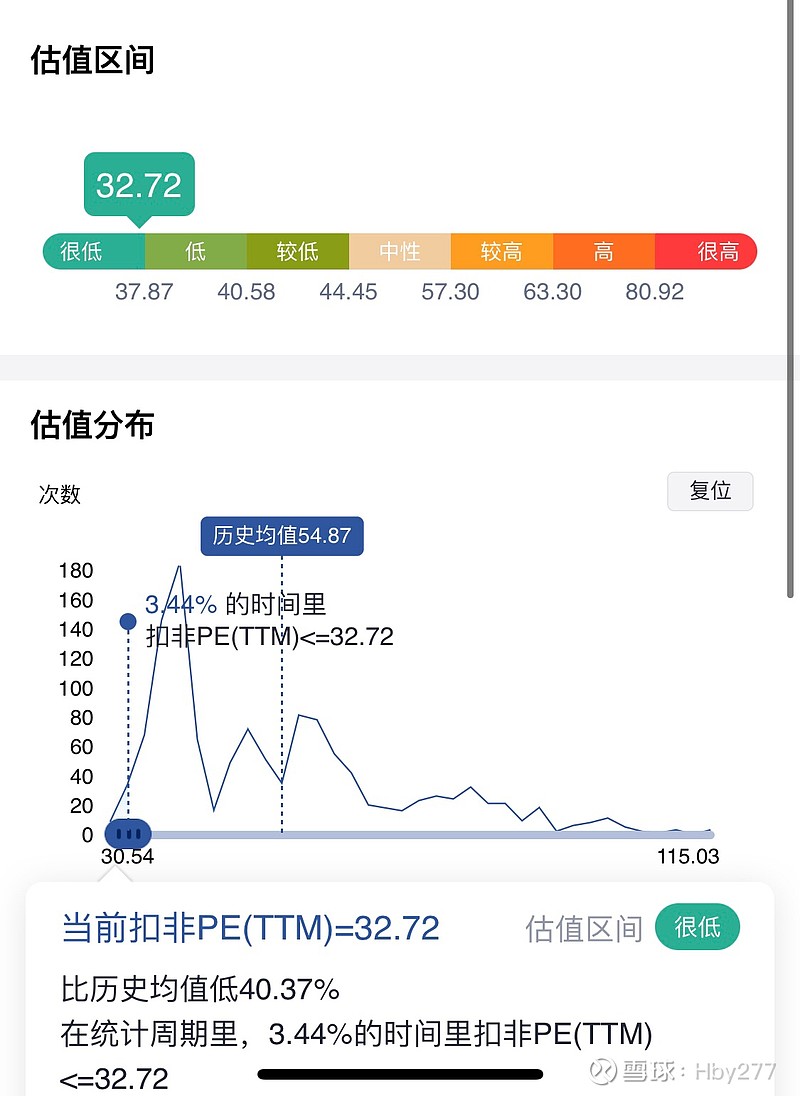

我们可以看到,寿仙谷的滚动市盈率,这几年,在32到52波动。

再根据寿仙谷这几年的营业额,利润的增速,对应来看估值(滚动市盈率),就大概知道了,当增速为一个数的时候,市场大概会赋予多少倍的估值。

当然,这个并不是完全对应,并不是说,增速都为A,那么估值肯定都为B,而是一个范围,并且,也不是完全就符合,只能说,大部分时候都符合。市场很公平,很公正,但也不是完全就限制了增速与估值的关系,在估值时,人们往往加入了逻辑,加入了对未来的预期(我前一篇文章,便大概讲了,如何预计寿仙谷的业绩,不要靠感觉,要靠数据说话才行)

说起来,如果寿仙谷二季度的营业额增速为50%(一般的股票,都是以利润增速,来赋予估值,而寿仙谷这种小公司,大家更希望卖的更多,这样天花板才高,不然的话,即使利润再高,但营业额不增长,那么利润的天花板,也就是营业额,当然,这还不可能发生,利润不可能等于营业额),那么市场肯定会赋予52倍的巅峰估值,甚至更高,那么,我们来计算股价,归母利润,近四个季度,约等于2.2亿,赋予52倍估值,那么目标市值就是114.4亿,除以总股数,1.972亿,等于58元。就此时此刻,都是58元。

当然,关于寿仙谷,四季度才是重头戏,所以,哪怕,就如我假设一样,二季度的营业增速高,可能,也不会赋予52倍的估值。但如果是四季度,营业增速有50%,那么估值可能就有七八十倍了。

回到现实,寿仙谷这次二季度的增速,仅2%,我们看下图,有多少次,增速低于2%

仅仅只有三次。

那么,对应估值这个图,该赋予多少估值

当然,估值的赋予,还有其他因素影响,板块的轮动,公司某些对未来有影响的操作,都会有影响。

每个人,对其估值都有不同看法。那么,我来说一句大胆的话,拒绝估值。因为目前寿仙谷本身就处于艰难时刻,你最多就是选择在此时小成本建仓,但绝对不能艰难时刻大资金投入。君子不立于危墙之下,在艰难时刻,买入股票,说不定还能有更艰难的时刻。

不要冒实际的风险,股票不等于是自己的儿子。自己的儿子,干啥啥不行,你只能苦口婆心去教育,去引导,你不能放弃。

而股票不一样,当你认为它不好,或者,接下来可能不好,为什么不暂时放弃?保持空仓,如果寿仙谷哪天业绩好转,营业收入大增,那么上涨,绝对不是一天两天的事(除非,在公布利好之前,股价已经大涨,从低点上涨了百分之好几十,甚至百分之百以上)

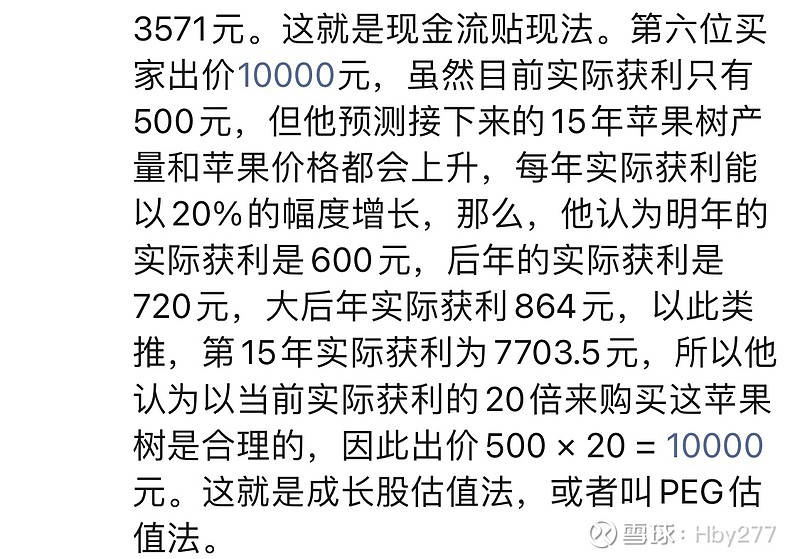

我还是那句话,我始终看好寿仙谷,但价值投资让我知道,此时此刻,很可能是价值不如价格,或者说,不好去给它估价(因为按照PEG成长股估值法,要有增速,才能估值,没有增速,或者增速极低,甚至增速为负,是没法用系统的方法去估值的)。

这个图,最多作为入门教材,就相当于我们参加高考语文,这个只能算,小学的识字部分。

实际上,每只股票都有自己不同的地方。

这也是我为什么,一直叫大家,选一两只好的股票,反复长期做就行了。等做久了,就知道了,怎么样去用力所能及的方式调研,怎么样去估值,怎么样去算它的股价

当然,你不可能完全算准,本人接触片仔癀这么久,完全算准过一次,18年(当然,先说实话,这是不仅是自己的计算,还有运气+市场给面子,什么意思,我当时以预计2.16每股利润,乘以60倍的天花板估值,恰巧等于130元,所以最终在130元卖出,而那次130元,也成了中期的一个顶峰。反过来说,说不定市场是预计2元,给出65倍估值,也说不定,或者,都只是交易行为,大家觉得,此时130元,已经够高了)

但对于同一只股票,绝对是越做越有经验,还是那句话,希望大家少去选股票种类,选择一个足够好的公司。

这个时候,会有人说,不怕爆雷吗?

我只能给你说,如果真的长期做一只股票,真的能很熟悉它。

大家可以看看,我跟我朋友在微信所说的,第二天,或者往后,是不是真的发生了。

不一定要是寿仙谷,其余的优质股票,都可以,长期、反复的做一两只股票,绝对比东搞搞,西搞搞要好的多。或者,可以拿先小资金,一直搞一个股票,搞它个几年,等慢慢把这个公司摸透了,把这个公司的股票也搞熟了,就可以拿着它稳稳赚钱了。

我一个朋友,买了中通客车,赚了170%,我说实话,不羡慕,因为他之前买贵州燃气,把血都亏出来了。一次赚个几倍,运气来了,连续涨停,那很简单。但下次还可能吗?我更宁愿,拿着一两只股票,稳稳的赚钱,每年做个一次,满仓赚个20%到50%就行了。

以上仅仅为个人意见,八仙过海,各显神通,我的理论,可能在大家面前,在高手面前,只是关公面前耍大刀了。可能也有人,能把短线交易,能把多只股票交易,发挥到极致,可能也有朋友,重仓一只股票,然后遇到爆雷。意见如若不同,还请不要喷我![]()

![]()