国庆期间梳理了晨光股份的投资逻辑,先说结论:公司历史上是非常优秀的,当下新业务存在不确定性,虽然股价腰斩,但目前的市值仍然缺乏吸引力,不计划买入。

晨光股份是陈湖雄在1989年创立的。出生在广东汕头的陈湖雄高中毕业出去在文具代理行业打工做销售,连做了好几年销冠后,成为韩国文具品牌的中国代理。1997年亚洲金融危机爆发后文具公司倒闭,他开始做自己的品牌晨光。研发设计上连抄袭带学习,在上海做自己的工厂,通过高性价比的晨光笔打开市场。2004年开始给国内各个校边店免费送招牌,与真彩走到同一起跑线。2008年又开启连锁加盟模式,打造晨光金字塔伙伴营销模式,就是一个省一个特许经销商,通过提供指导培训服务、装修资金以及货架等硬件支持,与经销商共同发展下线,搭建起标准样板店、高级样板店、加盟店的渠道体系,迅速扩大终端影响力,占据了国内校边店三分之一的终端,打败真彩。

2012年,在传统书写工具和学生文具发展渐入瓶颈时又探索直营店晨光生活馆和升级店九木杂物社销售模式,2013年建立晨光科力普切入办公直销赛道,2015年上市成功,截至22年底营收接近200亿,21年前被资本市场冠以“文具茅”称号。从上市不足百亿市值,21年巅峰时接近千亿市值。因前期涨幅过大,加上近年来晨光科力普营收占比逐渐加大,占据半壁江山的办公直销业务毛利率一直下降,再加上出生率下滑、教育行业“双减”政策影响预期,股价腰斩,目前340亿市值。

晨光在低门槛、高竞争的文具办公行业能活下来,历经30年变迁从小工厂一跃成为国内文具行业龙头,陈湖雄三姐弟无疑是非常成功的。除去22年,晨光的ROE一直在20%以上,赚钱能力非常强大。晨光的生意属性属于轻资产、低毛利、高周转,过去成功的基因主要来源于渠道建设。总结晨光过去的成功,我想主要有两个原因:一个是产品定位好,瞄准学生群体高频词的消费需要和便宜耐用的价值诉求,晨光的笔设计学习日韩,设计新颖,就像坊间所说的晨光笔是换壳不换芯,每年上千种新产品,始终能够跟上时代潮流、吸引学生购买,同时价格相对低端,比起进口产品来说性价比优势高;其次是渠道高覆盖,晨光和公牛集团一样,在04年敢于大笔投资,通过让利于渠道、终端的方式大力扩充渠道,实现低成本扩张。有了一定终端优势后,面临真彩竞争又继续提供资金补偿发展终端数量,换取渠道的排他性经营,进而一举成为书写工具龙头。尽管网上对于晨光的评价都是诸如抄袭、低质、烂大街,但是他满足了国内80、90后学生群体的学习需求,让中国人用上了便宜好用的自己的笔。

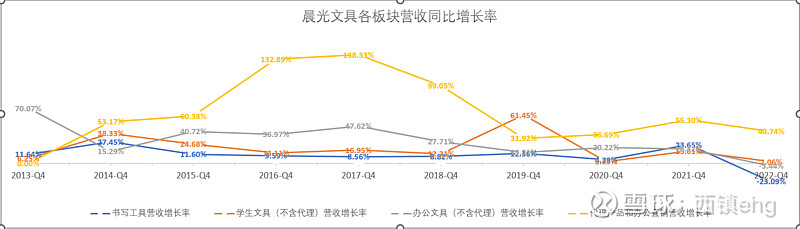

未来晨光传统业务的发展逻辑有两个,一个是加大研发提高品质,向国外优秀产品学习,走产品升级之路,打败国外制笔龙头;或者是继续定位中低端市场,依靠强大的渠道和营销能力,依托规模优势踏踏实实做笔挣钱。面临的挑战也是两个:消费升级导致国外更高质量的产品打败国产,另一个是线上消费冲击其传统线下渠道优势。未来的传统业务市场,大概率寡头占据大部分市场,多样化、个性化产品占据长尾市场。如今龙头市占率都相对较低,但是这个市场已经属于成熟市场,所以晨光未来增长逻辑除了跟随行业政策增长外,主要就是集中度能否提升。我相信只要新业务不会拖垮晨光,未来的书写工具和学生文具市场肯定是强者恒强。

如果晨光只是这样,那这家公司确实还是比较好做的。一个成熟、简单市场的龙头企业,竞争格局也比较明晰,但问题是晨光为了做“世界级晨光”一直在战略转型。

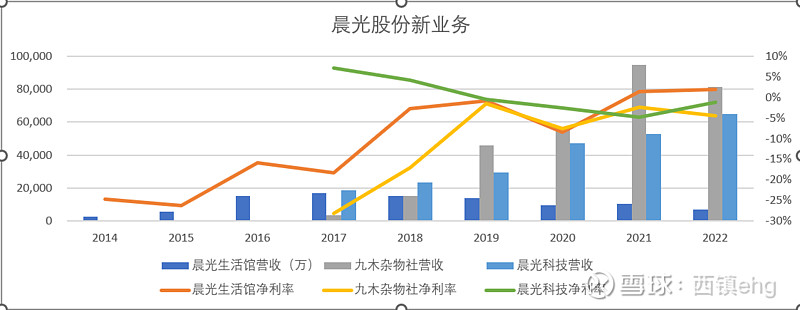

复盘晨光过去的发展,总的感觉陈湖雄姐弟三眼光还是比较长远的,代理商小富即安他们不满足,坚持做自己的品牌、自己的工厂;为了做大做强敢拿钱出来补贴终端争取共赢,这关键的两部都是先大胆投入、后收获满满的。从这个角度来看,似乎近年来表现不佳的新业务也能有一点亮点。在传统业务渐入成熟期后,晨光近些年拓展的零售旗舰店生活馆和杂物社,前者探索几年后逐渐收缩,杂物社发展倒是挺快。晨光科技搞线上,但总的看目前这几项都是亏损状态,且业务占比较小,好的是亏损幅度在收窄,不过新零售依然是非常难经营的生意,只能说探索中,只要不拖累主业,忽视就好。

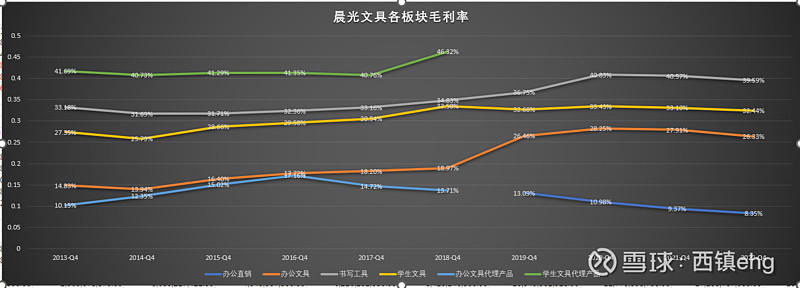

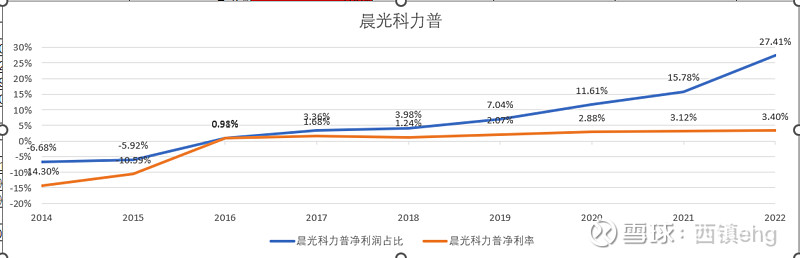

晨光科力普这个做办公直销的生意,应该来说比较难做的。上游供应链管理难度大,下游大客户溢价能力强,不像传统业务在两头都比较有规模优势,所以毛利率比较低,由于该板块营收占比的迅速扩大,直接拉低了整体毛利率。

而且办公直销还要面对得力这样的强大对手,挣一份苦哈哈的钱。一开始我是对晨光搞这个觉得有点儿不务正业,为了冲点营收规模迷惑资本市场,方便了陈家姐弟近几年在股价高点套现近50亿,既拉低了利润率,又加大了其业务管理难度,让投资者也越看不懂了。但反过来想,陈家姐弟历史上的关键选择似乎总是敢于砸钱往前冲,而且战略定力比较强,其在营销渠道上的创新就能看出来。再者办公产品本来就是晨光一直在做的,只不过之前是放在校边店做,但由于产品主要是OEM,成本率也比较高,而且办公产品主要是品类要丰富,像国外也是搞一站式采购,所以只有你规模上去了,平台搭起来了议价能力才能跟上。而且更主要的问题是,如果我是陈湖雄一家子,我会不会做办公直销?

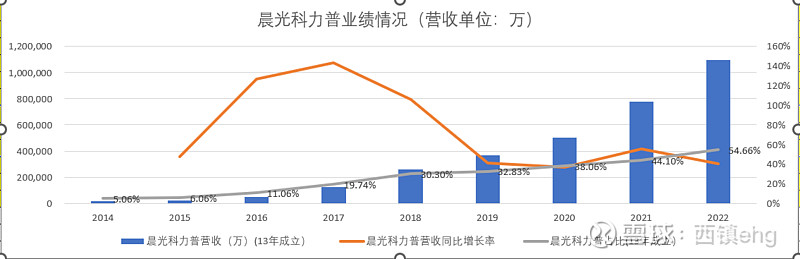

开始他们做直销应该是防御性质的,不过刚好赶上办公集中招标采购的东风迅速发展,这块业务你不做别人也在做,而且像人家得力做的还挺好。你不去做人家实力上去了,可能背靠强大实力就把你传统业务给碾压了。所以我想尽管毛利率如此之低,晨光仍然做了科力普,而且近几年发展还挺快,更重要的是随着规模效应的存在,科力普13年成立,16年扭亏为盈,而后近几年的净利率是稳步上升的。

回到晨光的财务状况来看,22年ROE的明显下降是毛利率下降明显,特别是营收快速碰撞的科力普近几年来一直在下滑,究竟是下游价格被大客户压低了,还是上游成本涨价了,这个趋势何时扭转是未来跟踪的关键。好的是尽管科力普是微利生意,但是近年来总资产周转率一直保持稳定。而且尽管在资产结构上,存货、应收账款金额都大幅上升,但是晨光的营运资本近几年一直是负的。而且,对比期末存货金额和单月平均营收的金额是逐渐下降的,存货周转天数也越来越短,企业的经营效率是不断提升的。加上相对较为克制的投资并购和较小的资本开支,企业的自由现金流一直为正且逐年增加。

但由于最大竞争对手得力没有上市,其数据不易获取,再加上晨光近年来的财报信息公布越来越少,诸如自产率变化、近年来线下渠道细分、主要成本变化等,特别是科力普的业务像个盲盒一样,所以对其新业务未来如何的确难以判断。

尽管说对不太确定的生意没有估值的意义,但还是粗略的看看。就相对估值而言,25倍PE始终是没甚吸引力。平均其过去3年利润,也有25倍市盈率。按机构预测的25年23亿平均利润来看,取15-25倍估值,合理市值在350亿到575亿之间。再按照DCF随意看,目前338亿的市值,需要未来10年保持10%的复合增长率,同时按照3%永续增长才能回本,连续10年10%的增长率虽然不高,但是对不确定的生意给这个估值,只能勉强说合理。要说预期回报率,那实在是没什么吸引力。

低估可能会错过,但至少不会做错。