天壕环境自4月26日触及最低点之后开启的一波流畅的上涨行情,股价从7.13到8月12日最高点15.60已经翻倍。

目前天壕的股价是12.39,以最高点15.60为基数,调整幅度已经达到18%以上,有一定的反弹需求。

不过以最低点7.13为基点,目前的涨幅依旧在70%,技术分析中要回调上涨幅度的50%才是安全的介入点位,天壕回调50%的价格是11.36左右,目前12.80的股价还是高了。

两者相互矛盾。

回到交易上,就是这个位置贵不贵,值不值得买?

我表明我的观点。

天壕环境值这个价,而且未来不止这个价。

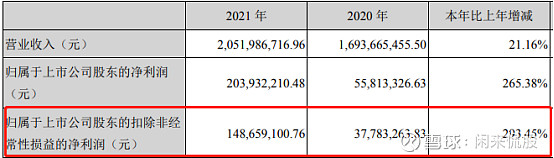

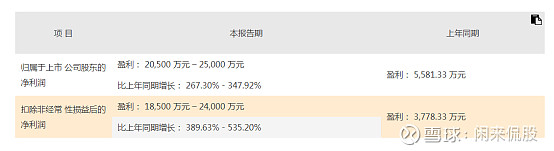

天壕环境之前翻倍行情的诱因是4月26日晚上2021年年报的公布,扣非净利润同比增长293.45%。

拆分来看,80%以上都是四季度贡献的。

原因就是四季度神安线管道项目山西康宁-河北鹿泉段全线投运通气,售气量显著增加,燃气业务收入大幅增加64,369.44万元。

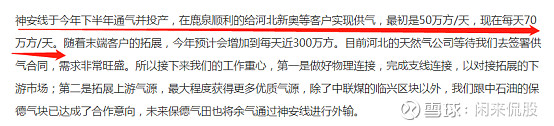

其中神安线的消息不是突然出现了,之前公司对神安线的进展在调研中就公开过。

2021年8月23日

2021年10月29日

2021年11月26日

股价在这期间不断走高。

4季度正式通气之后股价不说创新高,只要也要维持高位震荡。

但现实却是拦腰斩。

包括1月17号的年报预告都无能为力。

我仔细想了一下原因,认为有这两点。

第一:开通前的上涨更多的是资金的提前炒作,随着开通落地,炒作结束。

第二:神安线是一个全新的东西,没有任何可以参考的数据,虽然年报预告了业绩,但并没有公布明确的经营数据,导致市场对于神安线的认知不够清晰,对后期业绩的持续性抱有怀疑。

所以第二波上涨一直等到了年报正式公布之后才开启,而且一季报和二季报依旧稳定,市场对神安线进行了重新的评估,所以第二波上涨的回调幅度很小。

天壕的上涨是因为神安线,所以以神安线来判断现在的位置高低最合理。

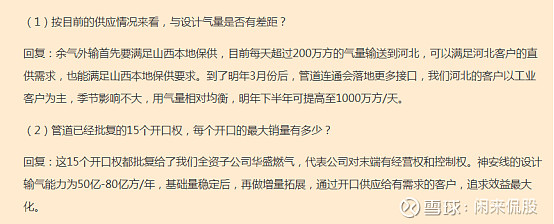

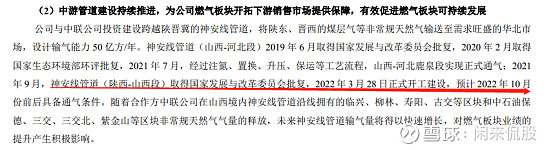

目前神安线开通了山西-河北段。

之前有人问假设陕西—山西段今年不能通气,现有的山西-河北段今年的供气量最少能不能达到12亿方。

公司给了肯定的答案。

上半年天壕售气量为5.86亿方,收入15.26亿元,最终净利润为2.04亿。

虽然没有公布供气量,但之前公司就说明了,售气量等于供气量。

以最低12亿方来计算的话,下半年的售气量最少是6.14亿方。

下半年的净利最少是2亿,全年4亿。

天壕为27倍的市盈率,同花顺统计的燃气行业平均市盈率为22.68倍。

这还只是最保守的算了山西-河北段的贡献,就接近行业平均水平。

如果再算上陕西—山西段未来的贡献就远远不止这个位置了。

而该段也是决定之后天壕能否开启新一波上涨行情的关键。

该段最新的一次进展情况是在8月23日的中报中,预计10月份前后具备通气情况。

目前是9月底,距离最终通气的时间越来越接近。

对于市场而言,有潜在的利空存在,资金会选择提前出局等待利空落地再进场;有潜在的利好,资金会则会提前埋伏,利好落地出局。

有陕西—山西段这个潜在的利好,股价很难大幅回调的。

之前山西-河北段开通之后,市场对其错误的判断导致回落,随着神安线一年稳定的业绩贡献,市场对其的认知越来越高,也很难再出现之前的走势。

同时对比之前的高位,目前天壕已经从高位回落了18%以上,并没有提前透支开通的预期,陕西—山西段的开通更多是正面影响。$天壕环境(SZ300332)$