经过一天的冥思苦想,关于让大家知道“买创业板,先选创业50”的问题,我感觉吧,好像也没那么难![[摊手]](//assets.imedao.com/ugc/images/face/emoji_16_helpless.png?v=1 "[摊手]")

方法一:把雪球收购了,让方丈@不明真相的群众 给我打广告哈哈哈哈哈~(好像有点难,大家当个玩笑听听好啦)

方法二:还是正儿八经的做一个逻辑推理:

1、 为什么看好创业板投资机会时,买看创业板50指数?

(1) 比创业板指龙头股更多

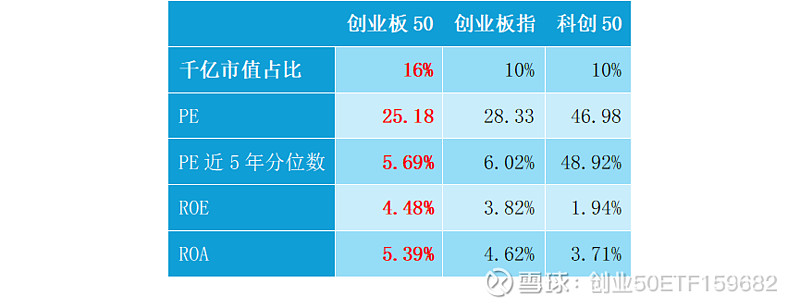

Wind数据显示,截至2024.3.12,创业板50指数成分股中,市值1000亿以上的公司有8家,占比达到16%。相比之下,创业板指占比约10%。

(2)比创业板指估值更低

还是根据Wind数据显示,截至2024.3.12,创业板50指数的PE-TTM市盈率为25.18倍,处于近5年5.69%百分位。

同期创业板指的市盈率为28.33倍,处于近5年28.33%百分位。

相比创业板指,创业板50的估值更具性价比。

(3)比创业板指盈利能力更强

Wind数据显示,创业板50最新的净资产收益率ROE和总资产净利率ROA分别为4.48%和5.39%,均高于创业板指的3.82%和4.62%,从业绩盈利角度也更具竞争力。

创业姐简单做个表(顺便再拉上隔壁的科创50指数一起过过招 hia~hia~hai~)

数据来源:Wind,截至2024.3.12

2、 为什么买咱们家的创业50?

不整虚的,就说大家最关心的:

创业板50指数跟踪三只基金中,$创业50ETF(SZ159682)$ 管理费率为0.15%,托管费率为0.05%,属于较低的一只。

结论:好像也是没那么难吧![[俏皮]](//assets.imedao.com/ugc/images/face/emoji_04_cool.png?v=1 "[俏皮]")

剩下的就是讨论如何把雪球收购了的事情了……(看起来我得穿越到霸总剧里,用霸总妈妈给我的和霸总的分手费了)

全部讨论

十年目标年化1503-20 08:06数据不对吧?

大马哈投资03-19 23:13是的,如果利润不保持,ROE就下滑了,很让人崩溃的

大马哈投资03-19 23:12慢慢培养费率低的认知度吧

就叫寄舟03-15 09:30成长不仅要利润增长,还得在成长之后做到利润保持,否则就是将周期股线性外推的结果

吉祥庵的刘牛03-15 09:20创业板50最新的净资产收益率ROE和总资产净利率ROA分别为4.48%和5.39%。 都成立这么多年了,还这么垃圾,即没业绩,也没成长性。

大马哈投资03-15 08:30我觉得简单的看roe价值不那么大,成长股主要赚成长的钱,换算到roe这边是赚roe提升的钱。相对单期高roe,我觉得更重要的是找持续高roe或者roe不高但能不断提升(有外生成长性)的公司。小盘股,科创板,创业板这些静态roe都不高的,主要赚成长的钱

雪神曲玛丽03-15 01:09@不明真相的群众 呐喊方丈正确的方式:方丈您觉得什么样的问题算有深度的,有深度又有互动性的话题是不是互相矛盾,方丈觉得这个话题好,就会互动,一直以来并不是呐喊,就会有回应,就好像职场,不是努力就可以有结果,但是不努力一定没结果,我们常常看到热情如火❤️🔥的金融打工人,十年后就麻木了,你看其他etf,基本泯然众人,王安石《临川先生文集》的《伤仲永》:“又七年,还自扬州,复到舅家问焉,曰‘泯然众人矣’。”

六亿居士03-14 17:58你这ROE应该是单季数据,ROA应该是2023年度前三季度累积,但都不是年度数据......

创业50ETF_15968203-14 17:45很有价值的讨论,创业姐决定跟ROE杠到底,咱们下回见

创业50ETF_15968203-14 17:34哇,总结出一个很好的包装卖点,三低!