Pairs trading aims at discovering two kinds of objects. It can earn profits by longing undervalued objects and shorting overvalued objects, based on calculating hedging ratio via Mean-reversion strategies. This article introduces a method of inter-market pairs trading, which contains crude oil price(WTI) , oil exploration and product index from October24 ,2014 to April 25, 2016 of their high correlation with each other. We used machine learning and Mean-reversion strategies to design this trading strategy and tested it by ADF Co-integration. Moreover, we calculated hedging ratio via OLS and made a trading plan in order to get proper threshold. As the result shows, we made ideal benefits from the arbitrage in 133 market days.

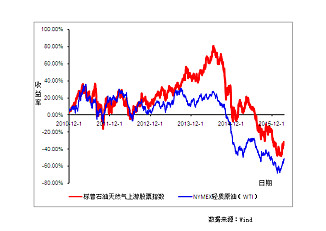

期货市场的牛市中受益于商品价格的走高一般对应着本行业企业利润的提升继而行业股票上涨,反之亦然。对于单个资源导向行业来说,商品价格与资源型股票走势相关度高:C Heaton,G Milunovich,PD Silva(2011)在澳大利亚股票指数ASX与大宗商品之间关系的研究中用AVR模型,发现ASX与国际大宗商品具有一定的相关性。对于一个股票市场在W Mensi,M Beljid(2013)的研究中对比标普500指数和黄金指数以及WTI原油价格相关性和波动溢出效应,利用VAR-MGARCH模型得出大宗商品(以黄金、WTI原油为代表)对标普500指数产生显著地正向影响。目前国内外对套利策略多局限于同种类产品中如B Zhou,C Wu(2014)对国内沪深300指数与股指期货的套利研究,而对于现货市场与股票市场的跨市场配对交易较为少见,本文选取XOP指数(SPDR S&P Oil & Gas Explore & Prod油气开采指数)为GICS二级行业分类的油气开采及生产行业指数,为保证其指数的流动性与代表性其成分股市值大于5亿美元或市值大于4亿美元,年换手率大于150%的与现货原油相关度较高上游石油公司股,XOP指数与原油从2010年12月到2016年4月的价格关系如图1所示。可以看出二者在2013年之前价格变化基本趋于一致,2014年至2016年出现一定的偏差,其主要原因是2014年后国际原油价格大幅度下滑,挤压了北美页岩油生产商的利润,从而导致标普油气指数波动性大于国际油价,但是随着2016年年初OPEC在多哈会议上的冻产协议,油价触底复苏石油上游公司股票也因此反弹与原油走势趋于一致,因此整体上二者具有较强的相关性可以作为配对交易的标的。

1.而配对交易的理论基于均值回归和近似等价物标的,在半强有效市场中,资本资产定价模型的长期价格差也应当平稳,而这种等值价格条件在短期内的偏差创造了视规模和偏移持续时间的无风险套利的机会。当所谓的长期的均值回归有足够大的价差时,建仓交易OTC(open trade condition);当价格回归时平仓出局CTC(close trade condition) .图1为华宝油气与WTI原油的相关性回测:

图1华宝油气与WTI原油的相关性回测

2.根据Fama(1970)的有效性理论,市场被分为强有效、半强有效和弱有效。一般来讲美国等发达国家的资本市场被认为是半强有效市场,根据Hust指数分形性的研究较为成熟的市场Hust指数递减,意味着市场有效性越来越强。因此这里假设市场为半强有效性即市场价格能够反映一部分的目前市场信息;假设市场为无摩擦市场(即不计交易成本、投资者完全理性、且信息完全对称);另外市场收益可以用Sharpe Ratio衡量。

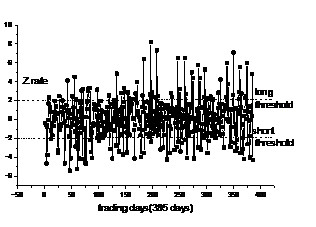

3.选取XOP指数与WTI原油连续建立配对交易模型,利用OLS最小二乘法构造合适的估计量在MATLAB编程环境中建立上述OLS二乘法,选取2014年10月14日到2016年4月12日WTI连续、XOP指数华宝油气共计252个交易日作为训练集剩下的133个交易日为测评集,分别计算出WTI连续与华宝油气之间的回归函数.图2为训练集的比率

图2训练集WTI与XOP华宝油气的比率

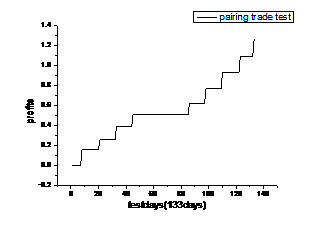

4.阈值的选取关系到交易的频繁度和最终收益率,过低的阈值会使得交易变得更加频繁,增加了持仓时间加大了机会成本;过高的阈值则使得交易次数十分有限同时也降低了组合的期望收益率。这里我们采用波动率分析法中的历史波动率.图3为配对交易回测收益率.

图3投资策略在后边的133个交易日的收益曲线

参考文献:

[1] Mensi W, Beljid M, Boubaker A, et al. Correlations and volatility spillovers across commodity and stock markets: Linking energies, food, and gold[J]. Economic Modelling, 2013, 32(32):15–22.

[2] 陶治会. 基于协整理论的均价序列配对交易策略研究[D]. 吉林大学, 2010.

[3] Heaton C, Milunovich G, Silva P D. International Commodity Prices and the Australian Stock Market *[J]. Economic Record, 2011, 87(276):37–44.

[4] Zhou B, Wu C. The dynamic relationships between stock index futures and stock index markets: Evidence from China[C]// International Conference on Management Science & Engineering. IEEE, 2014:1442-1450.

[5] 刘康, 杨成元. 国际原油期货价格波动对我国行业指数的影响[J]. 中央财经大学学报, 2012(3):0-0.

[6] 仇中群. 基于协整的股指期货套利研究[D]. 中国科学技术大学, 2009.

[7] Perlin M. Evaluation of Pairs Trading Strategy at the Brazilian Financial Market[J]. Social Science Electronic Publishing, 2009, 15(5):6-10.

[8] 徐沐霖. 基于协整的配对交易研究[D]. 山东大学, 2013.

[9] Gatev E, Rouwenhorst K G. Pairs Trading: Performance of a Relative-Value Arbitrage Rule[J]. Review of Financial Studies, 2006, 19(3):797-827.

[10] 彭建斐. 期货合约的统计套利研究[D]. 山东大学, 2010.

[11] Chan E. Quantitative Trading[M]. Wiley & Sons, 2008.

[12] Jawadi F, Bellalah M. Nonlinear mean reversion in oil and stock markets[J]. Review of Accounting & Finance, 2011, 10(10):316-326.

[13] Lin Y X, Mccrae M, Gulati C. Loss protection in pairs trading through minimum profit bounds: A cointegration approach[J]. Journal of Applied Mathematics & Decision Sciences, 2006, 2006(1):5-6.

[14] 王超, 刘超. 基于制度变迁的美国股票市场有效性分析[J]. 金融发展研究, 2013(8):3-8.

[15] Broussard J P, Vaihekoski M. Profitability of pairs trading strategy in an illiquid market with multiple share classes[J]. Journal of International Financial Markets Institutions & Money, 2012, 22(5):1188-1201.

[16] Lee Y H, Huang Y L, Yang H J. THE ASYMMETRIC LONG-RUN RELATIONSHIP BETWEEN CRUDE OIL AND GOLD FUTURES[J]. Social Science Electronic Publishing, 2012:2-4.

$华宝油气(SZ162411)$ $油气开采ETF-SPDR(XOP)$ @雪球活动 @华宝油气 @华宝兴业ETP