重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点

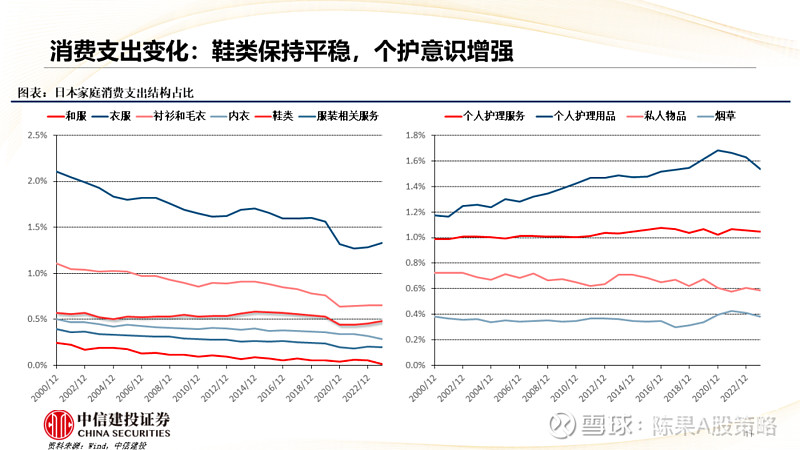

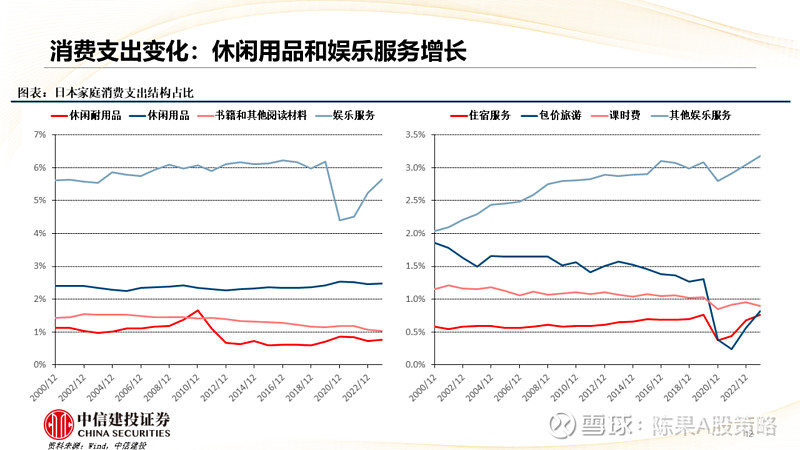

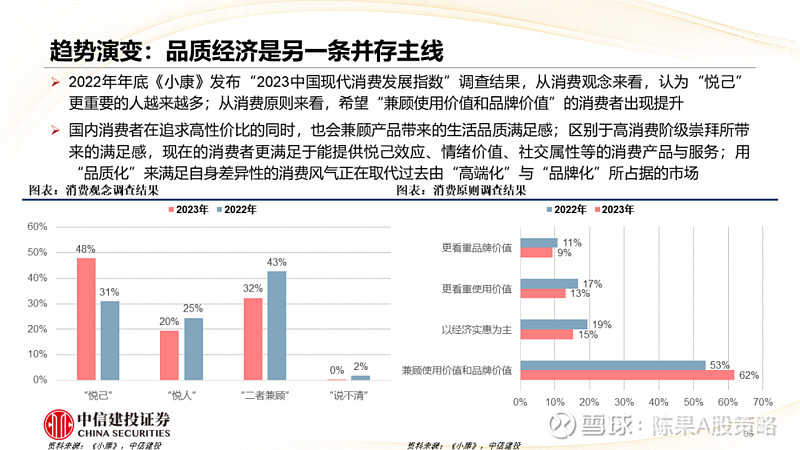

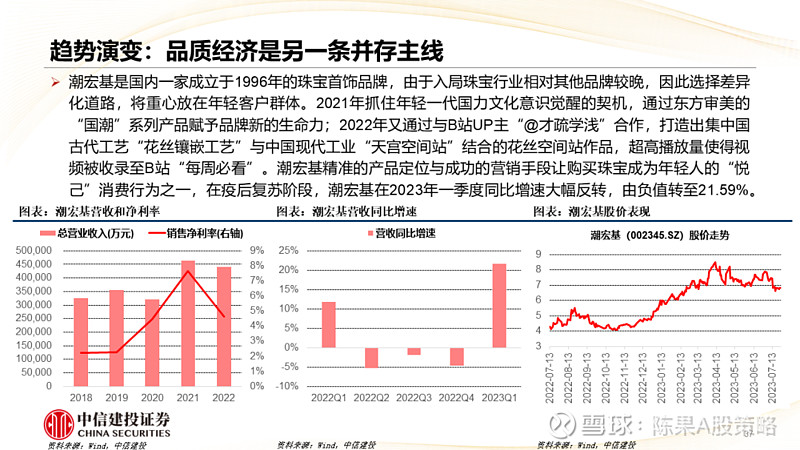

日本资产负债表“躺平”后消费并非“佛系”,从日本家庭消费支出结构变化来看,食品方面必选降级可选升级,吃得更好更快乐,服装开支缩减但鞋类保持平稳,与此同时个护意识增强,提供情绪价值的休闲用品和娱乐服务明显增长。韩国可能面临比日本还严峻的社会问题,也诞生了从卷到躺的“N抛青年”——不工作、不结婚、不生育,在韩国特殊的文化和社会氛围下,青年却更加热衷奢侈品消费带来的情绪价值,可以理解为一种疯狂的口红效应。随着我国观念变化和房价收入比改善,居民消费意愿的释放存在较大空间,中产阶级调整预期和消费习惯,中低收入人群将成为消费新动能,中产阶级与中低等收入人群正形成一股合力,助推平价消费与品质经济市场大爆发。

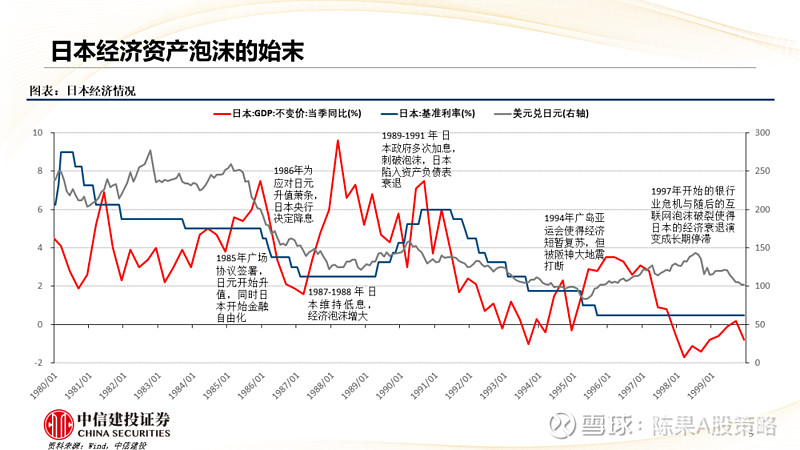

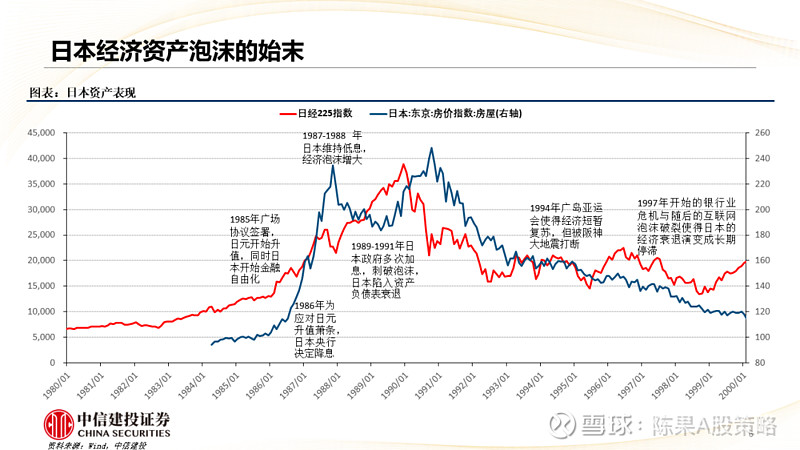

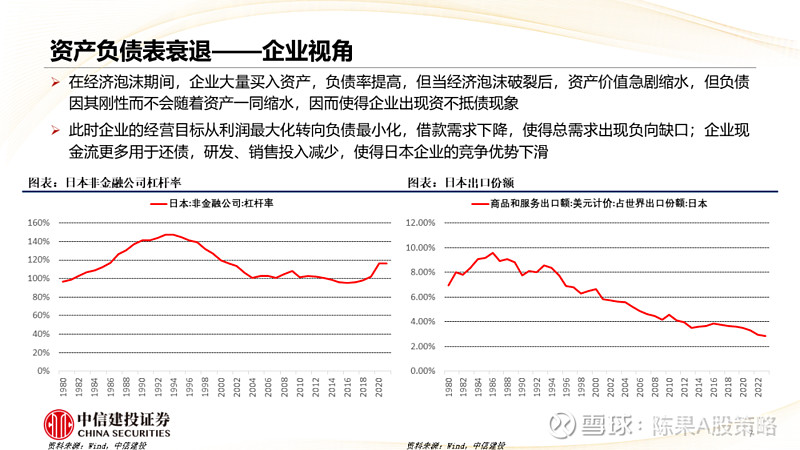

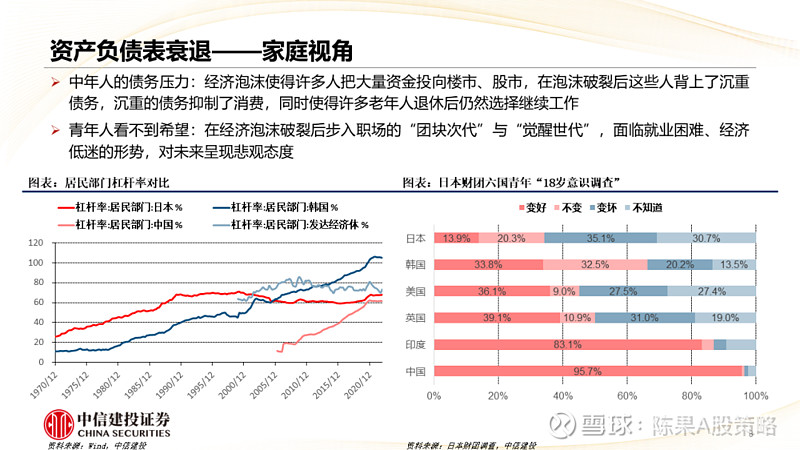

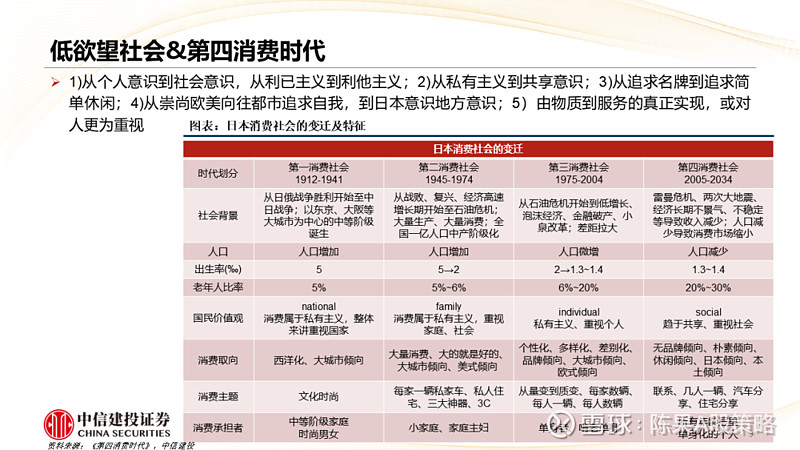

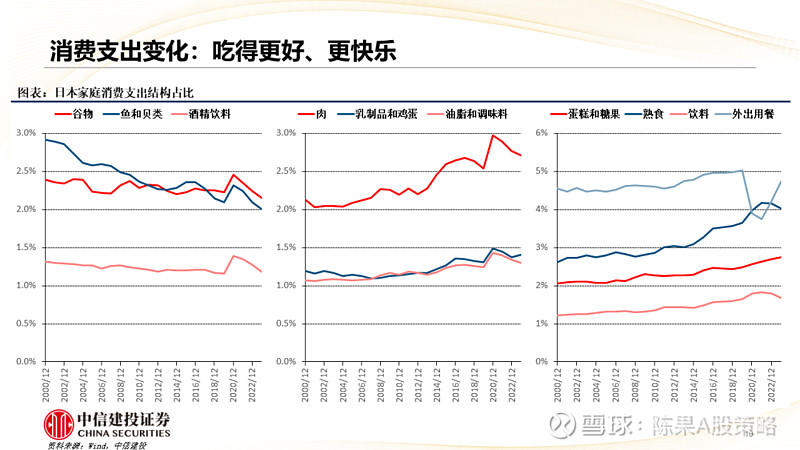

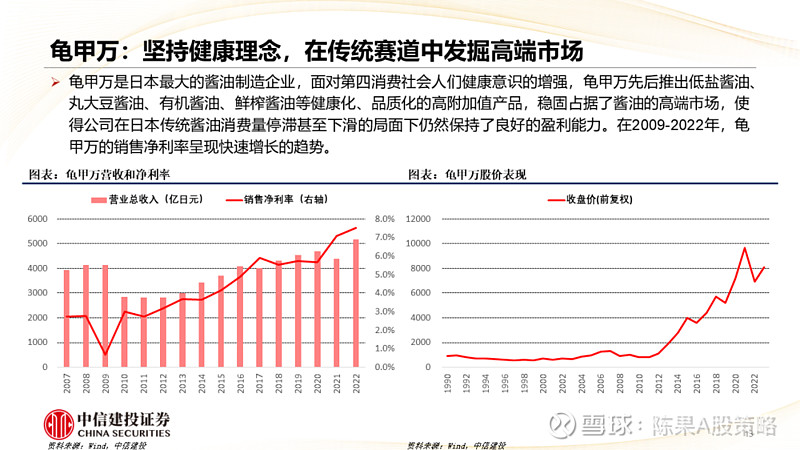

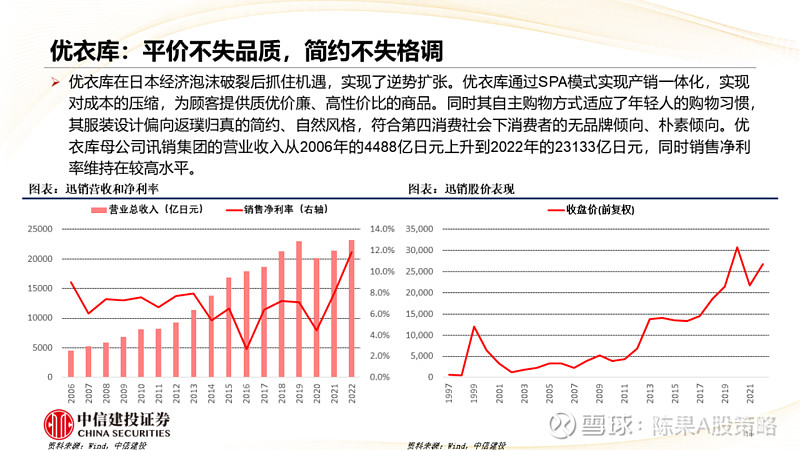

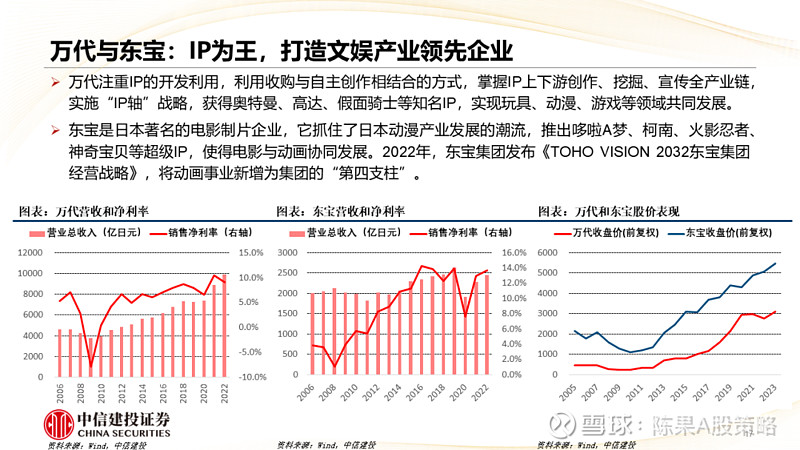

●日本:寻找泡沫下的珍珠:90年代经济和资产泡沫破灭后,日本陷入长达二三十年的“资产负债表衰退”,从家庭视角来看,中年人背负沉重的债务压力,青年人看不到希望,共同促成日本进入低欲望社会和第四消费时代。资产负债表“躺平”后,消费并非“佛系”,从日本家庭消费支出结构变化来看,食品方面必选降级但可选升级,总体而言吃得更好更快乐,服装开支缩减但鞋类(耐用品属性更强)保持平稳,与此同时个护意识增强,提供情绪价值的休闲用品和娱乐服务增长。与之相应的资本市场方面,龟甲万、优衣库、资生堂、索尼、任天堂、万代、东宝等表现亮眼。

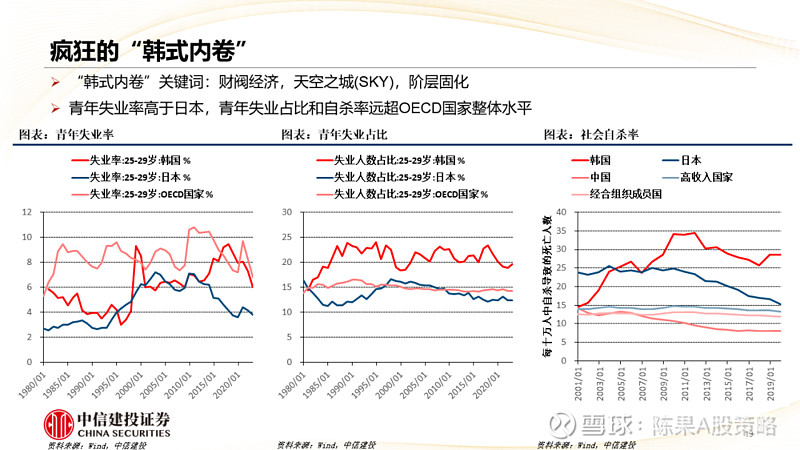

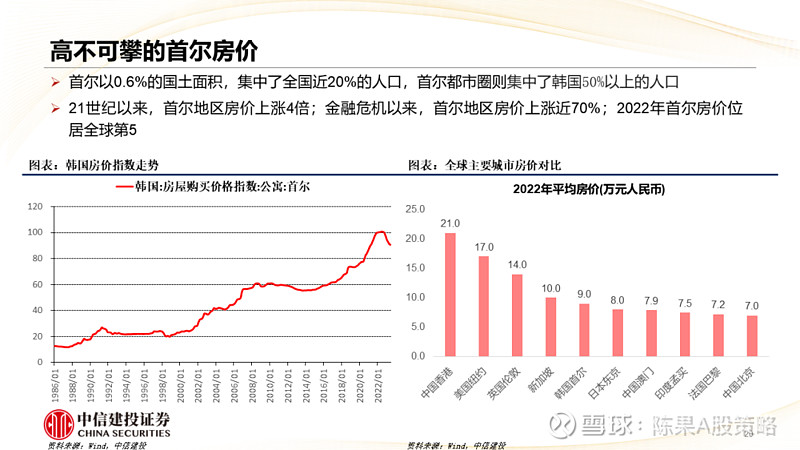

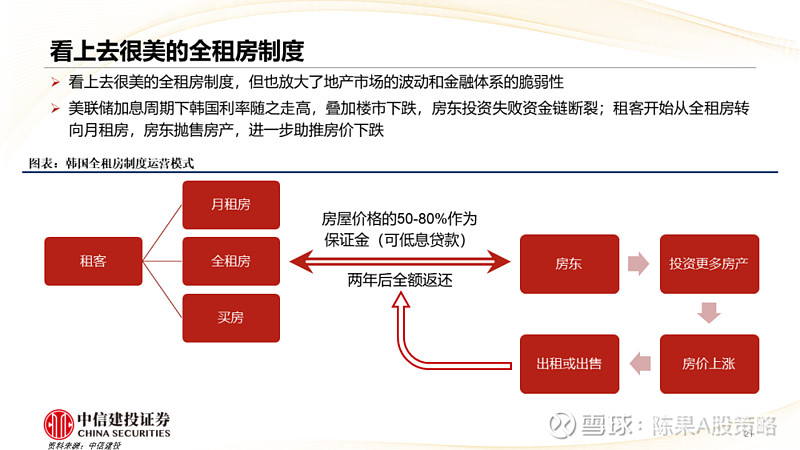

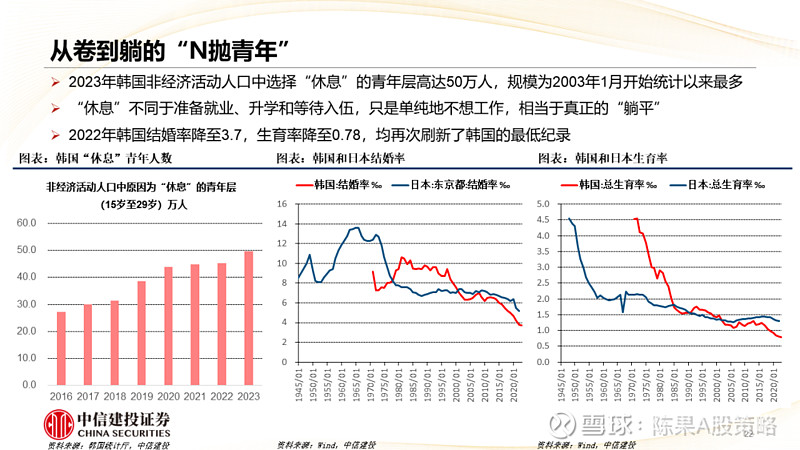

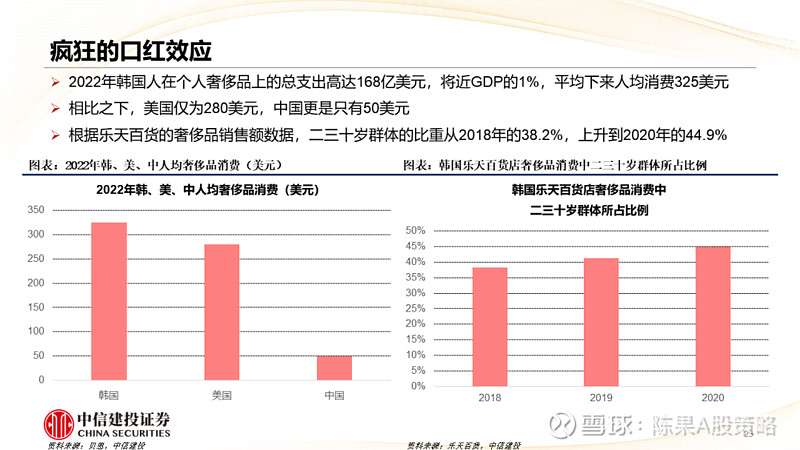

●韩国:从卷到躺与口红效应:韩国青年失业率高于日本,青年失业占比和自杀率远超OECD国家整体水平;首尔房价高不可攀,看上去很美的全租房制度,但也放大了地产市场的波动和金融体系的脆弱性。整体而言,韩国可能面临比日本还严峻的社会问题,也诞生了从卷到躺的“N抛青年”——不工作、不结婚、不生育。在韩国特殊的文化和社会氛围下,青年选择躺平的同时却更加热衷奢侈品消费带来的情绪价值,可以理解为一种疯狂的口红效应。

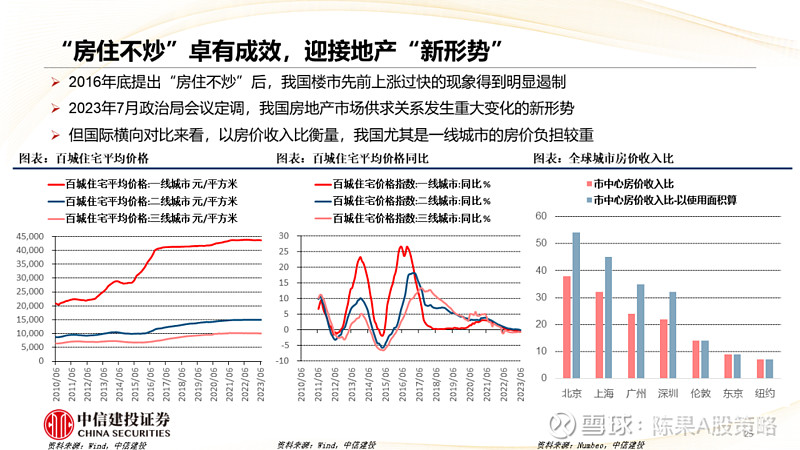

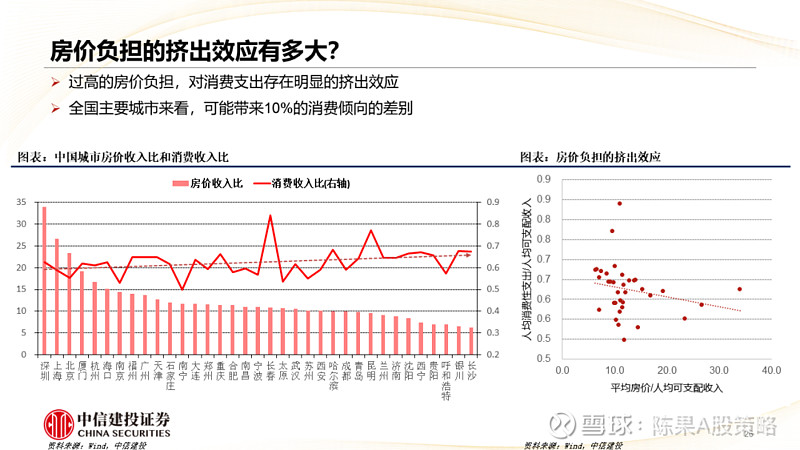

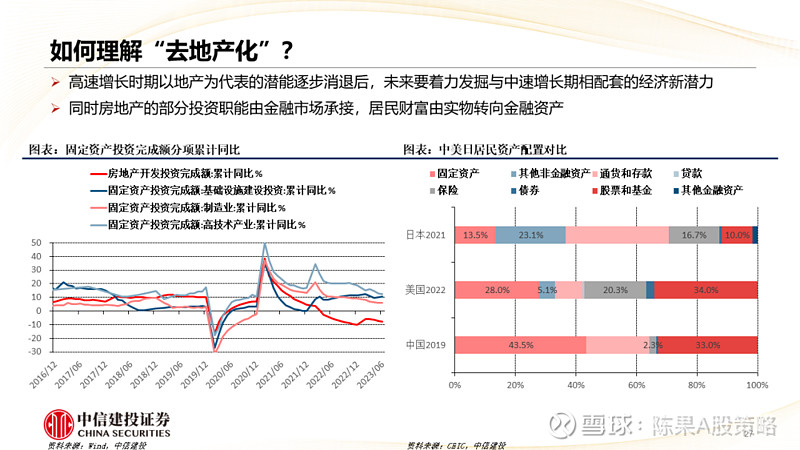

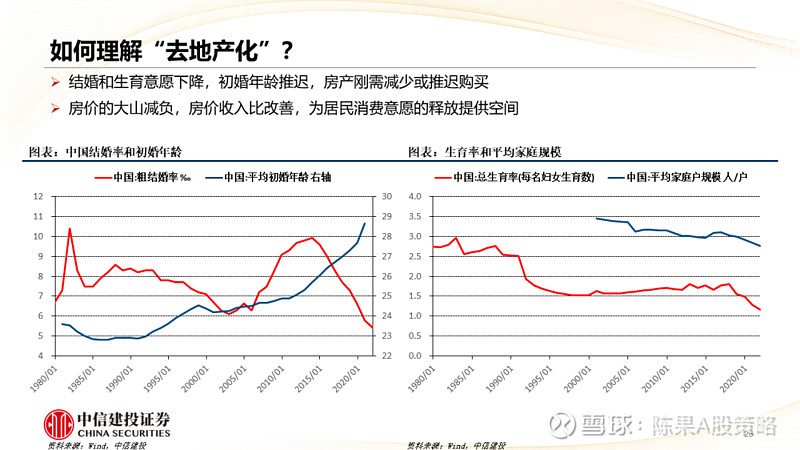

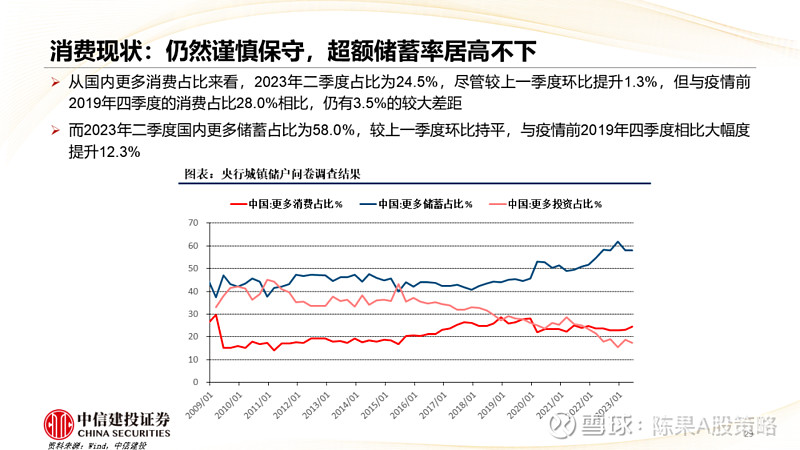

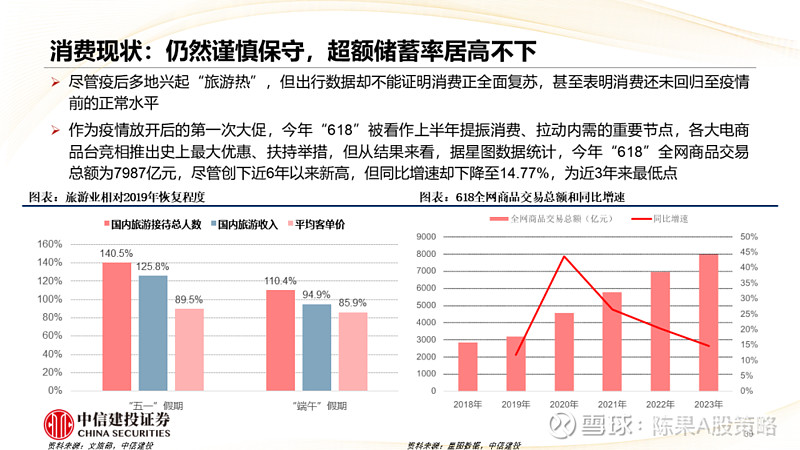

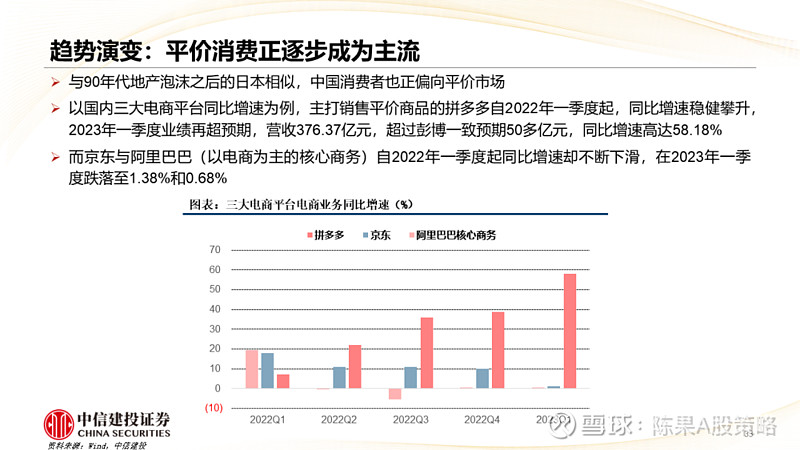

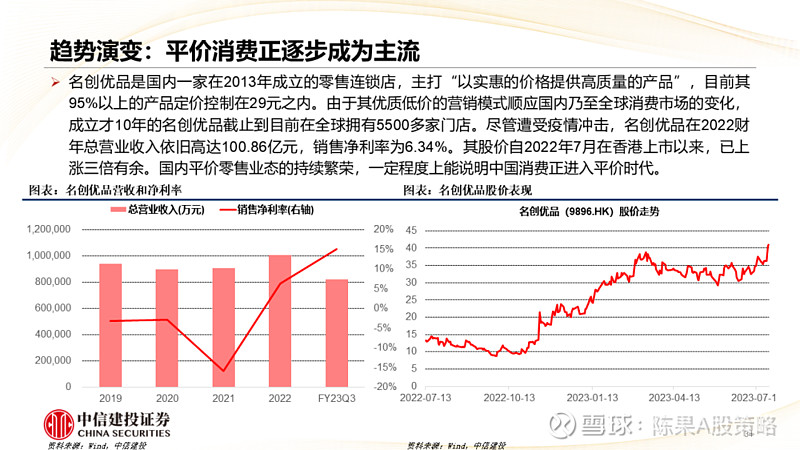

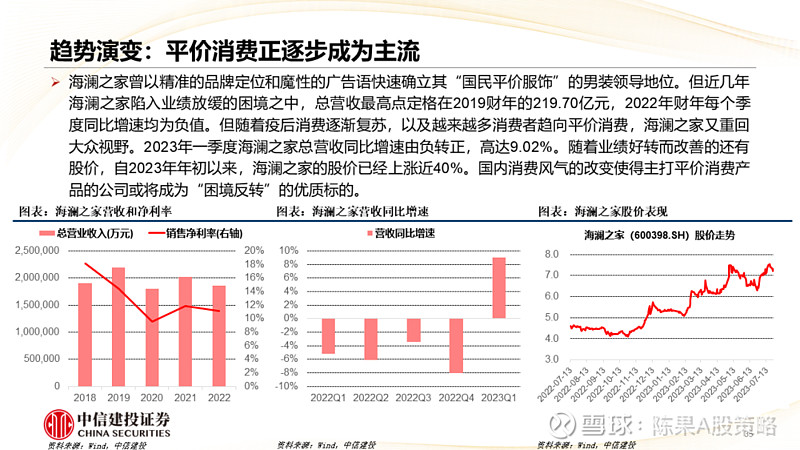

●中国:地产新形势,消费新趋势:2016年底提出“房住不炒”后,我国楼市先前上涨过快的现象得到明显遏制,2023年7月政治局会议定调,我国房地产市场供求关系发生重大变化的新形势。但国际横向对比来看,以房价收入比衡量我国尤其是一线城市的房价负担较重,而过高的房价负担对消费支出存在明显的挤出效应,全国主要城市来看可能带来10%的消费倾向的差别。高速增长时期以地产为代表的潜能逐步消退后,未来要着力发掘与中速增长期相配套的经济新潜力,同时房地产的部分投资职能由金融市场承接,居民财富由实物转向金融资产;观念变化和房价收入比改善,为居民消费意愿的释放提供空间。目前居民消费仍然谨慎保守,超额储蓄率居高不下,中产阶级调整预期和消费习惯,中低收入人群将成为消费新动能,中产阶级与中低等收入人群正形成一股合力,助推平价消费与品质经济市场大爆发。

风险提示:海外国家经济发展和社会演变历程存在特殊性,居民收入回暖和消费意愿复苏进度可能不及预期等。

欢迎联系我们

中信建投策略研究团队

陈果 首席策略

张玉龙 联席首席策略

徐建华 智能量化策略组组长

权益策略组

陈果 首席策略

chenguodcq@csc.com.cn

张雪娇 行业比较

zhangxuejiaobj@csc.com.cn

夏凡捷 大势研判

xiafanjie@csc.com.cn

何盛 大势研判

hesheng@csc.com.cn

姚皓天 大势研判

yaohaotian@csc.com.cn

李家俊 行业比较

lijiajunbj@csc.com.cn

郑佳雯 行业比较

zhengjiawen@csc.com.cn

新股策略组

张玉龙 联席首席策略

zhangyulong@csc.com.cn

邱季 新股及前沿研究

qiuji@csc.com.cn

赵子鹏 新股及前沿研究

zhaozipeng@csc.com.cn

毛晨 新股及前沿研究

maochen@csc.com.cn

智能量化策略组

徐建华 智能量化策略组组长

xujianhua@csc.com.cn

王程畅 智能量化策略

wangchengchang@csc.com.cn

陈添奕 智能量化策略

chentianyi@csc.com.cn

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告

本文内容详见报告原文证券研究报告《新消费何去何从——来自日韩经验的比较研究》

报告发布时间:2023年7月27日

报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

分析师:

陈 果 SAC执业证书编号:S1440521120006

李家俊 SAC执业证书编号:S1440522070004

免责声明

本订阅号为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队运营的唯一订阅号。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本产品仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本产品的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本产品的全部或部分内容。版权所有,违者必究。