策略团队

陈果:安信证券研究中心总经理助理,首席策略分析师。复旦大学理学学士上海交通大学金融硕士。

-

核心观点

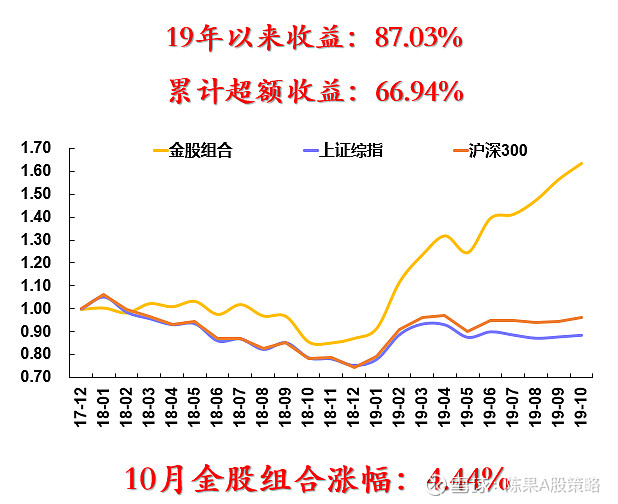

休整阶段、等待时机。

总的来说,我们认为十一月市场风险偏好依然趋于下行,兑现盈利诉求较强;猪肉价格上涨推升CPI乃至国债收益率,也影响货币政策预期,市场阶段性缺乏上行动力,市场短期将以弱势震荡或者说震荡下移为主。我们对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期,A股市场的中长期趋势没有逆转,但阶段性迎来一定的震荡调整也属合理。我们认为这个阶段需要控制仓位,等待时机,考虑到风险偏好下行的特征,除了高景气之外战术上适度增加关注低估值补涨板块,行业重点关注:家电、风电、银行、地产、建筑、医药、食品、电子等,主题建议关注自主可控、国企改革等。

-

风险提示

1. 通胀超预期,2.全球经济低预期,3.美股显著下跌等。

胡又文:牛津大学金融经济学硕士。

-

核心观点

1、在手订单充裕,为中期业绩筑底。

1)核心地图业务。根据华尔街见闻报道,特斯拉上海工厂投产在即,项目完全建成后的年产量规划在50万辆电动车。上海工厂的投产将使得特斯拉交付量的大幅增长,同时,显著降低销售价格。考虑到国产版特斯拉的高性价比优势,我们判断其极有可能成为国内车市的爆款车型。公司作为特斯拉的地图独家供应商将全面受益。此外,公司前期公告拿下本田长期的核心地图订单,也将带来不小的增量市场;

2)车联网业务:公司此前陆续中标宝马CNS(汽车互联系统)服务协议、TLP(车联网位置数据平台)服务协议、本田实时交通信息数据,上述新锁定的中长期合同有望助力车联网业务增长;

3)位置大数据业务:公司上半年位置大数据业务同比增长超80%,表现亮眼,在手订单充裕,有望保持高增长;

4)芯片:根据《乘用车轮胎气压监测系统的性能要求和试验方法》要求,2020年1月1日起在所有车辆上强制安装,胎压监测芯片市场需求量将迎来大幅增长。根据公司在投资者互动问答上的介绍,杰发科技的胎压监测芯片将于2019年四季度量产,有望全面受益。

2、自动驾驶业务蓄势待发,为长期成长打开空间。

1)地图生产&更新能力更上一层楼。公司前期公告,自主研发的新一代地图在线生产和发布平台FastMap3.0正式上线。在FastMap1.0及FastMap2.0的基础上,3.0平台通过在线化、一体化、智能化的生产方式大幅提升大数据挖掘、自动识别成图、自动化编辑的效率和准确率,并采用图像识别、深度学习及自动成图等AI技术的实现地图小时级更新发布,为支持公司应用于自动驾驶的实时地图和车联网业务奠定了技术基础;

2)自动驾驶解决方案达到国内第一梯队水平。根据公司官微报道,经过4年时间的产品打磨,公司近期成功拿下北京市自动驾驶T3路测牌照(也是首个获得此牌照的位置服务提供商),标志着整体技术方案达到国内第一梯队水平;

-

风险提示

创新业务发展不及预期,行业竞争加剧导致毛利率降低。

通信团队 | 星网锐捷

夏庐生:清华大学工商管理硕士。华为研发和全球市场13年工作经验,解决方案销售总监。

彭虎:清华大学工商管理硕士。华为研发和全球MKT部14年工作经验,解决方案营销专家。

-

核心观点

1、公司企业级网络设备逐步从二梯队龙头跻身一梯队,网络设备及服务器逐步进入BAT数据中心市场。Q3毛利率逐步修复,单季度业绩创历史高水平。

2、公司旗下升腾咨询是瘦终端龙头,云桌面PC成为华为唯一合作伙伴,将受益于云桌面渗透率提升和市占率提升。银行POS业务持续推进。

3、公司国资背景,有望跻身安可领先行列,具有想象空间。

4、公司历史上业绩增长和估值区间均较稳定,目前时点业绩有望加速,带动估值体系重估。

-

风险提示

市场估值波动影响。

电子团队 | 华正新材

石晓彬:导航、制导与控制硕士学历。华为研发和全球市场拓展4年工作经验,解决方案销售总监。

-

核心观点

把握5G+国产替代核心资产,持续重点推荐华正新材!高频覆铜板客户认证加速!

公司积极布局5G高频覆铜板的技术研发和客户认证,目前正处于加速推进中。5G传输速率大幅提升,推动基站射频前端高频CCL需求扩大十余倍。作为较早切入该领域的厂商,先发优势明显,有望实现重大突破推动业绩高成长。

目前公司业绩保持稳健增长。2019年前三季度实现营业收入14.89亿元,同比增长20.83%,增速较半年报提升0.33pct;Q3单季度实现营业收入5.41亿元,同比增加20.26%(Q2同比+23.90%)。收入创单季度历史新高,主要贡献来自于青山湖产能利用率提升。2016 年开始在青山湖建设年产450 万平方米高频、高速、高密度及多层PCB用CCL,该项目2017年底建成运行,2018年产能持续爬坡,到2019年贡献较大业绩增量。此外,受益于青山湖产能释放和产品品质一致性的加强,公司毛利率稳步提升。Q3单季度实现毛利率22.14%,同比/环比均提高1.48pct。

在此基础上,公司净利润增速高于营收增速。前三季度实现归母净利润7820.46万元,同比增加36.74%;其中Q3单季度实现归母净利润3299.64万元,同比增加24.24%(Q2同比+56.50%)。

今年4月27日公布非公开发行股票预案,拟募资不超过6.5亿元,投资年产650万平米高频高速覆铜板青山湖制造基地二期项目和补充流动资金。预计项目建设期为2年,达产后年均营业收入可达13.68亿元,净利润约为1.4亿元。2019年上半年,公司落实项目用地,完成项目环境影响评价和立项等工作,目前非公开发行已获证监会受理,正在问询回复阶段,有望迅速落地。

-

风险提示

覆铜板价格不及预期;高频产品客户认证不及预期

银行团队 | 兴业银行

张宇:复旦大学金融硕士。专注个股研究,兼顾金融业态。

-

核心观点

1、公司三季度各项经营指标均实现了较为明显的边际改善,重回均衡增长、稳健发展态势;

2、当前估值无论是纵向与历史水平对比,还是横向与可比同业对比,均处于较低位置,具备较高投资性价比;

3、同业压降已历时两年多,预计2019年即是同业业务存量问题调整到位之年;同时贷款及存款占比持续提升,资负结构不断优化;资产质量方面,经过二季度强化不良认定、补提非标拨备等,集中释放潜在压力,三季度不良率和关注率延续压降态势,拨备覆盖率也边际回升,进入更为稳健良性的发展轨道。

4、公司“商行+投行”战略持续推进,符合利率市场化的发展潮流,有望凭借自身优势和前瞻布局率先脱颖而出,通过综合金融服务创造和维系新的利润增长点。

-

风险提示

经济持续下滑,监管显著趋严

环保团队 | 碧水源

邵琳琳:上海财经大学硕士,2011年加入安信证券。

-

核心观点

1、回归聚焦“技术+产品+运营”的发展路径,未来,随着研发投入加大,公司技术、产品优势有望进一步增强,持续保持行业领先地位,看好公司未来盈利能改善和市场竞争力不断增强,预期未来公司业绩有望逐步回归快速发展通道。

2、后PPP时代,技术、运营和现金流的重要性凸显,“重建设轻运营”向项目全生命周期的精细化运营转变或成为必然,技术与运营能力提升是未来行业发展大势所趋,公司有望乘势而上。

3、水资源可持续发展引领行业,膜法水市场增量需求可期。城乡污水提标改造将不断释放水处理市场需求,公司“MBR+DF”双膜技术工艺、CWT设备应用空间有望持续扩大。此外,社会日益重视饮用水安全以及雄安新区的设立也为公司业务发展带来了机遇,公司水环境治理和净水器设备业务有望保持稳健增长态势。

3、良业环境有望香港上市,其资本实力和品牌知名度都将进一步提升,看好良业环境上市后业务规模和市场份额持续提升,公司光环境治理业务也将实现进一步发展。

-

风险提示

项目推进进度不及预期,资源整合效果不及预期,融资改善不及预期。

苏铖:毕业于复旦大学,曾任职上海糖酒集团产业研究中心。

-

核心观点

1、我们认为高端酒明年2020年没必要太悲观,茅五两家在2019年分别过千亿后,“十四五”目标不会太激进,预判茅台明年量会紧,五粮液千亿过后,挺价诉求仍存,仍强烈。国窖作为公司增长核心驱动,2020年压力无需放大。

2、公司估值较低,具有优势。未来白酒行业,占据相对较好竞争位置的白酒企业估值享有溢价,而公司2020年预计估值在20.5倍,我们认为是低估的,从全年看估值仍有机会在25x-30x运行,空间可观。

3、2020年春节较早,“货款竞争”提前,公司在10月率先动作,掌握主动权。公司日前通知未来三个月计划内价格上涨节奏,比照2019年春节前操作,我们预计经销商打款积极,Q4现金流以及Q4报表、2020开门红值得乐观。

4、3季度报表刚刚超预期,市场反应不充分。Q3增长核心是国窖,特曲控货,10月第十代特曲投放,销售有恢复;特曲挺价后带动头曲表现,低档酒中头曲销售有改善,二曲后续重点会在光瓶酒上有新的动作。公司具有创新基因,我们认为公司产品动作、渠道动作,乃至品牌专营公司混改等组合拳将继续保障同步高端酒表现。

-

风险提示

国窖批价上涨幅度不及预期;特曲涨价短期影响销量。

医药团队 | 药明康德

马帅:上海交通大学医学硕士,对个股研究前瞻、客观,善于从产业视角挖掘投资机会。

-

核心观点

1、全球医药研发外包景气度提升,国内医药研发外包高景气度。近些年,伴随新型治疗方法的不断涌现,研发需求不断提高,同时药企的外包率不断提高,全球医药研发外包行业景气度提高。国内药审改革提高审评速度、一致性评价、医保控费倒逼药企向创新药转型、加入ICH与国际接轨,这些因素共同促进药企加大研发投入,同时一级市场小型创新药企业融资活跃,科创板、港股提供更多可能的资金来源。此外,依靠成本优势和口碑优势,全球医药研发外包产业链正逐渐向中国转移。

2、在国内同类型企业中,药明康德一骑绝尘,公司具备先发优势、人才优势、商业模式优势,而且公司始终紧跟全球新药研发最前沿、坚守世界一流的高水平服务。

3、长期来看公司有望成为全球top5的CRO企业,除了现有业务的稳健快速成长,未来公司成长空间的打开将主要来自以下3个方面:(1)临床CRO业务的不断发展;(2)细胞治疗和基因治疗CDMO业务产能的不断释放;(3)DDSU项目不断进入商业化阶段。

-

风险提示

订单增长不及预期,行业景气度不及预期、新业务拓展不及预期。

家电团队 | 创维数字

张立聪:北京大学硕士,中山大学学士,2010年起从事家电行业研究工作。

-

核心观点

1、受益超高清视频产业政策,较高毛利的4K机顶盒出货量占比提升。

2、上游DDR等原材料价格同比处于低位,利好毛利率。

3、受益光纤入户,网络接入设备业务高速增长。

-

风险提示

下游需求波动,原材料价格大幅上涨。

轻工团队 | 晨光文具

雷慧华:杜兰大学硕士,拥有5年轻工行业研究经验。

-

核心观点

1)文具行业作为必须消费品,需求稳健。公司作为文具龙头企业,公司竞争优势明显,护城河高,多业务共同发展中长线成长路径清晰,25%-30%高速成长状态有望持续多年。

2)公司作为零售端龙头品牌竞争优势明显,产品&渠道升级,市场份额持续提升。公司传统零售业务Q3增速恢复趋势明显,预计未来有望保持15-20%增长。

3)2B端受益集采模式渗透率提升,行业门槛提升,龙头集中度有望显著提升。

4)精品店九木拓店提速,有望扭亏为盈。

5)目前公司估值对应20年PE仅33倍,相较历史估值以及其他核心资产估值,具有配置价值

-

风险提示

科力普盈利性低于预期,传统文具升级效果低于预期,九木费用投入过大。

社服团队 | 珀莱雅

刘文正:上财会计硕士,善于产业链深度研究。

-

核心观点

化妆品行业处于高速成长期,社零化妆品月度数据持续优于大盘,9月实现13%高增长,不断印证化妆品持续高增和逆周期的赛道属性。我们从化妆品赛道优选珀莱雅作为11月金股推荐标的,主要基于三点核心逻辑:

①公司以30%复合业绩增速作为股权激励条件,激励下公司团队积极性较高,管理决策链条短对行业变化反应高效,团队竞争力极强;

②公司营销玩法持续升级,目前已筹备200人电商团队和80人社交营销团队,紧跟市场趋势、实现线上销售的持续高速增长,19年第三季度布局爆款“泡泡面膜”,实现单季收入45%的超高速增长;

③2019H1彩妆已实现200%+增长,此外公司通过合伙人机制+跨境代运营模式持续扩张品牌及品类边界,产品矩阵逐步丰富、具备强劲增长后劲。

-

风险提示

线上渠道增速放缓、线下竞争持续恶化、新品推广不及预期、宏观经济增速持续下滑。

欢迎和我们联系

陈果 首席策略

021-35082010 chenguo@essence.com.cn

朱海洋 政策研究

021-35082032 zhuhy2@essence.com.cn

彭玮骏 主题策略&专题研究

021-35082835 pengwj@essence.com.cn

易斌 市场策略

021-35082835 yibin@essence.com.cn

夏凡捷 主题策略&专题研究

021-35082835 xiafj@essence.com.cn

林荣雄 行业比较

021-35082906 linrx1@essence.com.cn

免责声明

本订阅号为安信策略团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。