理解一个行业,一只股票不是一朝一夕的事情,唯有不断的挑战自我,寻求真相,才能将不确定性逐渐转变为确定。对于青岛啤酒需要不断的深挖与探讨。。。

主要数据和判断的逻辑链条:啤酒是典型的薄利多销行业,因此扩大产能是各大啤酒厂的唯一选择。自建一个啤酒厂有5-9年的投资回收期,对于新进入者来说并没有很大吸引力。对于现有啤酒厂商来说,未来两年的产能过剩大约为400万千升。产能过剩导致价格竞争,因此未来依靠提价获得收益的可能性不大。产能扩大的目的是为了实现未来现金流的增加。从现金流方面来看,在过去的6年中,只有青岛啤酒没有为了扩大产能而损失大部分经营活动现金流,而其他啤酒厂大部分为了扩大产能而牺牲了当期利益。这个行业值得投资嘛?

1. 啤酒行业盈利模式

1.1 啤酒行业特性

啤酒行业的基本盈利模式是生产销售型。啤酒属于大众消费品,没有很高的科技含量(科技壁垒),产品同质化,地缘属性较少,口味相差不大(对于大多数人来说)。总体来看,具有如下特征:

A. 啤酒行业是典型的规模经济行业,啤酒的未来在于持续地扩大规模,获得更大的市场份额,以期待于最终具有提高价格的机会。同时,如果在扩大规模的同时,提高中高端产品的比重,降低费用率,也可以提升盈利能力。

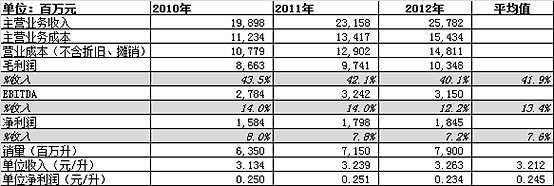

B. 啤酒行业是薄利多销的行业,以青岛啤酒为例,毛利率在40%左右,净利率在7%左右。

C. 在同质化严重的行业中,品牌和价格往往起着决定性因素。

1.2 自建酒厂的投资回收期

目前看来,啤酒的产能扩张是CR4基本达成的共识。下图的指标说明啤酒行业是一个典型的薄利多销行业。

注:EBITDA的计算考虑了政府补贴收入。

以青岛啤酒(同行业中的龙头)的财务数据为例,最近3年的平均毛利率为41.9%,平均净利润率为7.6%。如果按照产量进行计算,每升酒收入3.2元,利润只有0.25元。如此低的净利率说明这是一个薄利多销的行业,扩大产能是各个酒厂的唯一出路。

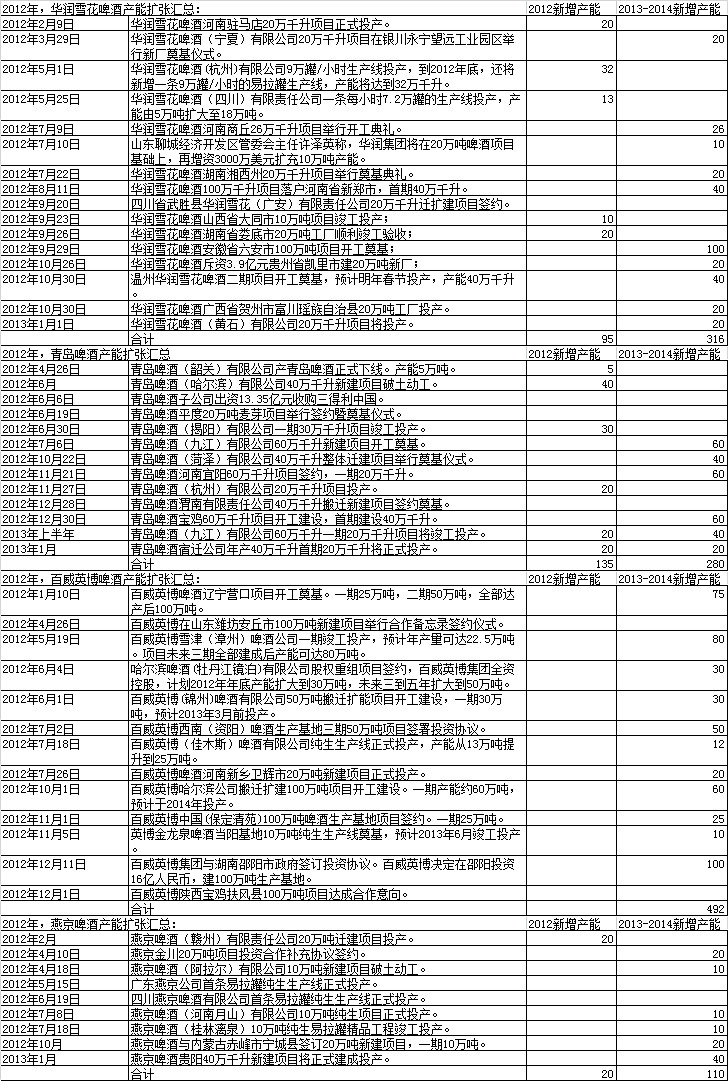

青岛啤酒最近几年的产能扩张汇总:

数据来源:青岛啤酒年报

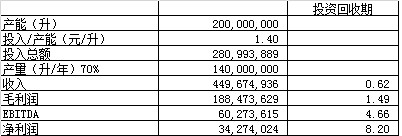

青岛啤酒以自建和收购两种模式进行产能扩张。以自建为例,平均每升产能扩张需要投入1.4元人民币。按照70%的产能利用率进行测算,每年要卖1升酒需要0.98元(1.4元x70%)的投资。

按照以上假设计算投资一个新增酒厂需要多长时间收回投资。

以一个产能200百万升的啤酒厂为例,需要投入280百万人民币左右进行建设。假设产能利用率为70%,年产啤酒140百万升。每年产生的收入为449百万人民币,毛利润188百万人民币,EBITDA60百万人民币,净利润34百万人民币。EBITDA和净利润分别对应的投资回收期为4.66年和8.2年。如果考虑一年期的建设期(以青岛啤酒广东揭阳为例,建设期从2011年7月至2012年7月),投资一个200百万升的新啤酒厂的投资回收期大约在5-9年之间。

当然这假设啤酒厂有70%的产能利用率,并且啤酒价格和成本等均比较稳定。可见,对于一个新进入者,考虑到品牌推广、竞争等因素,啤酒行业并不是一个非常吸引人的行业。

2. 啤酒行业的产能过剩决定了吨酒价格不会增长过快

2.1 啤酒行业的价格多年持续微涨趋势

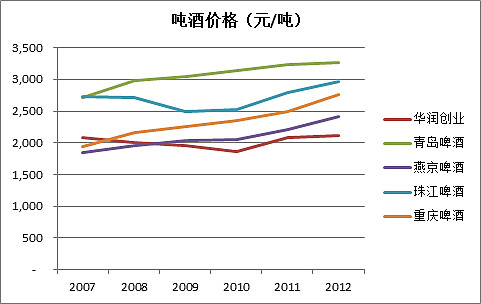

根据经济学的基本原理,价格是由供给与需求决定的。自2007年至2013年6月,啤酒的吨酒价格由2,264元/吨上涨到了2,710元/吨,即6年半的时间只上涨了20%,每年上涨3%左右。这与CPI的上涨相当。因此可以认为吨酒的价格几乎未涨。

注:港币比人民币汇率按照0.8计算。

2.2 啤酒行业的供给

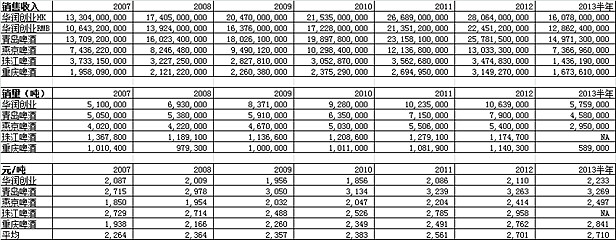

啤酒行业是典型的规模经济行业,啤酒企业的未来在于持续地扩大规模(自建或收购),获得更大的市场份额,并提高中高端产品的比重,降低费用率,提升盈利能力。为了在未来竞争中处于有利地位,CR4在近几年纷纷加快扩大产能的步伐。2012年CR4的产能扩张情况如下:

CR4的未来啤酒供给汇总(单位:万千升):

注:销量按照产能70%预计。

根据下图:2012年CR4的产量占到全国总产量的61%。假设剩下的厂商2013-2014年总的产能扩张为CR4的25%,分别对应的扩大产能为300万千升及扩大销售210万千升。由此推断,2013-2014年新增的产能大约为1,498万千升,新增的销售(总产能的70%)为1,048万千升。

2.3 啤酒行业的需求

啤酒的需求可以从以下几个因素分析:

1) 经济增长水平

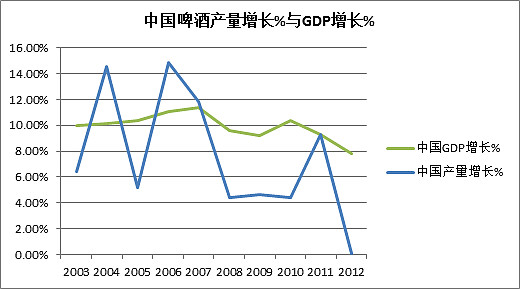

经济水平高的地方,人们有更高的购买啤酒的消费水平。下图可以看出,中国GDP增长水平的下降和啤酒产量增长水平的下降成相同趋势。预计未来中国GDP增长放缓,因此全国啤酒消费增长很难再回到两位数的水平。

2) 人口增长

人口多的地方,啤酒消费大。中国逐渐步入老龄化,人口增长因素长期来看并不是主要因素。

3) 天气因素

考虑温度和湿度。根据啤酒指数的概念,在市场趋于饱和的情况下,气温成了决定啤酒销量升降的主要因素。2012年全国啤酒产量增长几乎为零就是由极端天气影响的。冬季过长将直接导致适于避暑解渴的啤酒需求。

4) 喜好因素

人们饮酒的习惯发生改变也是啤酒消费的影响因素之一。由于这个因素不好判断,因此不做过多考虑。

从数据上看,2012年全国啤酒的产量为4,092万千升,2008年至2012年的平均增长率为4.55%。2013年上半年全国啤酒的产量同比增长了4.1%。假设之前的产销基本平衡,按照乐观估算6%的增长率,2013年、2014年对应的产量分别是5,196万千升和5,508万千升,即新增产量294万千升和312万千升,合计为606万千升。

总结一下,2013年至2014年啤酒的供为1,048万千升,需为606万千升,产能过剩大约为400万千升。

在CR4集中度还不到全国2/3的情况下,各啤酒厂商将在未来5年内持续竞争,未来提价的空间非常有限。

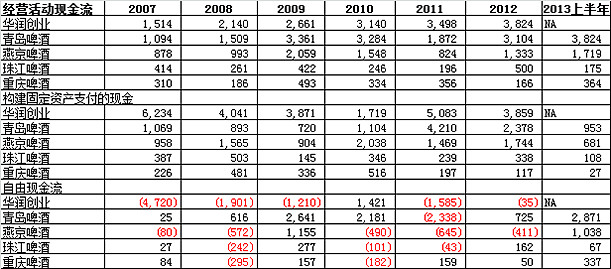

3. 现金流分析只有青岛啤酒没有为了扩大产能而损失大部分经营活动现金流

如果啤酒行业的故事是扩大产能(兼并或自建),扩大的产能是否能够产生正向的现金流呢?对啤酒行业的龙头企业的现金流进行如下分析:经营活动现金流减掉构建固定资产支付的现金,得出自由现金流的近似值。

注:单位百万元,百万港元(华润创业)

由上图可见,在过去的6年中,5家企业中只有青岛啤酒和重庆啤酒的自由现金流正数超过了一半。华润和燕京均在6年中有5年自由现金流为负数,即经营活动产生的现金流多用于扩大产能。反观青岛啤酒,只有2011年的构建固定资产所花金额超过了经营活动现金流。这就说明了只有青岛啤酒才是这几年中的现金牛。

继续整理青啤的有关数据,希望大家审慎拍砖。

原文地址:网页链接