中国动向表面上看是一个品牌服装公司,实际上是一个封闭基金,而且是一个打一折的封闭基金。为什么这么说了?大家可以看下中国动向近几年利润的构成:

先说说中国动向的发家史吧

2002年,李宁因获得Kappa之于中国大陆及澳门市场的品牌使用与经销权而注册成立了北京动向体育发展有限公司,已然离开李宁团队的陈义红同意“回炉”出任董事长。2004年,有意赴港上市的李宁公司遵照咨询公司罗兰贝格的建议,决定出售此项当年全年只盈利570万元人民币的业务。次年8月,陈义红正式成为“北京动向”大股东,而他一次性付出的代价达到4481.4万元人民币。

之后发生了改变陈氏命运的三件事:先是以3500万美元的出价将Kappa地区总代理的期限更替为“永久”;又以业绩对赌方式吸纳摩根士丹利战略投资其3800万美元;最后,以运动时尚为切入口,Kappa品牌成功避开耐克、阿迪达斯擅长的赛道从而录得业绩大涨。仅以2005、2006年两年计,销售收入即从1.48亿元猛增至8.59亿元,同比上升480%,同期税后利润则从3781万元跃迁至3.06亿元,劲升705%。

日进斗金的结果,当然是成就从“北京动向”而来的“中国动向”(03818.HK)在2007年10月10日于港股顺利上市,54亿港元的融资额较陈前东家李宁(02331.HK)甚至高出10倍。而上市首日298.7亿港元的总市值也让陈义红家族荣登各类财富榜。身家标准:186亿元。2010年中国动向实现了43亿的营收,14.6亿的净利润而走向了巅峰,随后营收及净利润节节下滑,直到2014年投资开始扛过大旗,净利润才回复至9亿元人民币。

因此,从2014年开始,中国动向主要利润来源主要就是投资了。至于服装分部,1400多家Kappa品牌店,有800家都是加盟的,近七年几乎是不赚钱的,我认为目前没有什么分析的价值和必要。

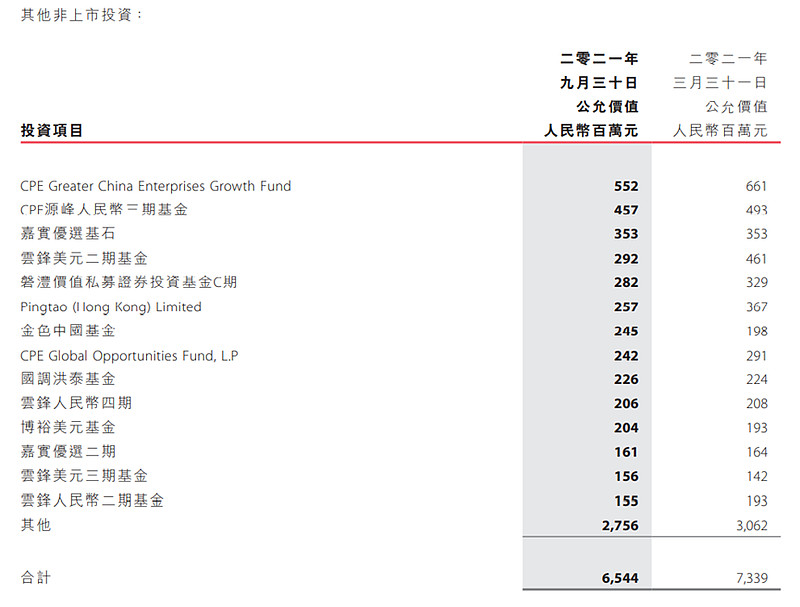

主要是看看投资部分吧,截至2021年9月底其金融资产总账面价值约为76亿元

先从65亿的非上市投资来看,绝大部分都是一级市场私募基金,我们无法对每一个基金进行详尽的分析,其中云锋基金是中国动向非上市投资中占较大比例的,我们或可从云锋基金来窥得全貌。

先来看看云锋基金实力如何?

2009年,初夏,西湖。马云和虞锋一场乘兴泛舟之后,两大人生赢家双剑合璧行走资本江湖的概念也有了雏形。2010年初,嵌入二人之名的云锋基金正式落地——时谓“云展未来,锋收天下”。

马云巴巴的人脉和资源绝非一般富人可相提并论。很快,一票富人大腕加入了云锋基金的LP阵营,仅其发起人就是包括腾讯控股马化腾、巨人网络史玉柱、银泰投资沈国军、分众传媒江南春、华谊兄弟王忠军、新希望集团刘永好、新奥集团王玉锁、迈瑞医疗徐航、易居中国周忻、七匹狼周少雄、中国动向陈义红、五星电器汪建国、九阳股份王旭宁等人在内的豪华阵容。全中国最富500人中,至少有20位上榜富人为云锋的LP,其中12位LP更跻身中国最富百人之列。

从上面云锋基金的LP可以看出云锋基金的实力,所投的公司基本上都是科网类的,如阿里巴巴、阿里健康、蚂蚁金服、京东数科、微众银行等,也都是行内翘楚。

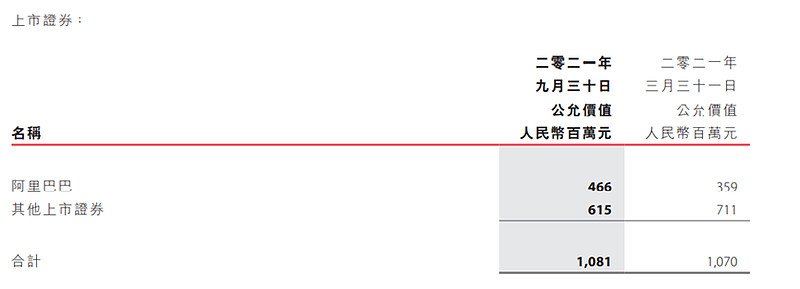

上市公司部分的10亿元资产不用说了,主要是阿里巴巴股票。

投资需要思考获利的稳定性,虽然中国动向每年都会认购一些基金及股权投资产品,但如何保证一定是盈利的?2014年以投资为主业以来,虽然每年投资收益是波动的,但平均每年还是有8-9亿人民币的利润的。

2021年9月底,金融资产合计约76亿人民币,无有息负债,手持14亿现金。目前中国动向市值约20亿人民币,扣除现金,相当于6亿人民币买下76亿金融资产,打一折。

虽然从2021年9月底到目前,中概科网上跌幅度巨大,普遍跌幅在50%以上,从实业角度来看,6亿买下30亿的金融资产依然有很大的安全边际。

有人可能说,金融资产质量如何是非常不透明的,当年中国华融所持有的金融资产也是打到2折,但事后证明其持有的金融资产基本上都是垃圾。

我觉得可以从三个方面证明其持有的非上市资产并非垃圾:

其一,其持有较多的云锋基金,上面分析了,云锋基金的发起人及LP基本上都是大佬,大佬都是人精,这么多大佬同时投一个基金,证明基金所投产业及公司肯定不是垃圾。以云锋1期基金为例我们来看看回报怎么样:

云锋1期基金管理的资金规模大概是100亿元,包括一只美元基金和一只人民币基金。从行业上看,1期基金明显重点布局于TMT及娱乐影视业,如TMT领域投资了搜狗、团购网站高朋,并参与了香港上市的阿里巴巴(01688.HK)的私有化,而在娱乐行业则投资了樊跃、王潮歌、张艺谋发起的实景演出“印象系列”运营方——观印象艺术发展有限公司,与香港娱乐大佬林建岳搭档投资了寰亚传媒(08075.HK),与凯雷亚洲增长基金、环球数码创意(GDC,08271.HK)一起投资组建了数字影院服务提供商环球数码科技(GDC Technology Limited,GDCT)等

总的看来,云锋1期美元基金能够追溯到的投资花出去了5.396亿美元、1.8736亿港元,即可确认的项目成本在37.31亿元(按照2010年末1美元=6.62元,1港元=0.85元的汇率换算),而这几个项目合计回收了24.5亿美元、9.94亿元、1.2亿港元,即总共160.83亿元(按2014年末1美元=6.12元,1港元=0.79元换算)。

6年左右时间,平均退出倍数为3.31倍。这样的投资回报是否匹配云锋的光环呢?根据Wind的统计,创投基金退出的盈利项目平均回报倍数,2013-2016年间分别为2.02、2.46、4.9、2.17倍。云锋1期美元基金的3.31倍回报算是亮眼。

其二,中国动向从2007年上市以来,一直保持高现金分红,分红比例高达70%以上,如果没有赚到钱,能坚持十几年的高分红吗?

其三,管理层买入了大量公司股票。2018年1月,公司向首席执行官张志勇代表的管理层等折价9.4%发行合计2.02亿股,均价1.35。管理层购买股票花费了约2.7亿港币,基本上都是公司借钱给管理层买的,利率为Hibor+1%, 期限为五年。管理层为了付得起个人贷款的利息,也需要公司进行高分红,这也从另一方面保证了公司高分红的可持续性及公司不会乱来,因为管理层的利益与公司经营业绩是高度绑定的。

从2014年开始到2020年的这以投资业务为主导的七年里, 中国动向每年都坚持现金分红,多的时侯有0.27元,少的时侯有0.04元,七年平均每年也有0.11元。按目前0.4港元来看,仅股息收益率就达到25%以上了。

但让人担心的是今年以来由于中概科网的大幅下跌,可能会导致中国动向的投资出现较大浮亏, 仅2021年3-9月中国动向投资就亏了7个多亿,从2021年9月到目前还会出现不小的浮亏。

好在中国动向的投资都是自有资金,不像惠理集团这样资管公司投资的资金全部来自于第三方,股市大跌时会出现大量赎回的情况,而导致基金被迫卖出所持有的公司以便有现金去偿还基民,从而造成实际亏损。

另外,中国动向所投资的大部分为一级市场PE基金,其一般存续期为5+2年,云锋基金存续期更是长达10年。这也是中国动向近七年投资业绩还不错的原因,只有长期持有才可以确保获得股价与公司价值的高度相关性和确定性。股价虽然会回归内在价值,但什么时间回归却是完全无法预测的,但只要有足够长的时间,股价终会回归内在价值。

橡树资本创始人霍华德马克斯在其《投资最重要的事》中“钟摆意识”一章对资本市场周而复始的波动有过非常生动的描述和深入分析。“证券市场的情绪波动类似于钟摆的运动。虽然弧线的中点最能说明钟摆的‘平均’位置,但实际上钟摆停留在那里的时间非常短暂。相反,钟摆几乎始终在朝着或者背离弧线的端点摆动。但是只要摆动到接近端点时,钟摆迟早必定会返回中点。事实上,正式朝向端点运动本身为回摆提供了动力。”

引起资本市场钟摆式波动的原因包括“贪婪与恐惧、看待事物的乐观与悲观、对未来发展的信心与否、轻信与怀疑、风险容忍与风险规避”。“对待风险的态度上的摆动,是贯穿许多市场波动的主线。……不恰当的风险规避是市场出现过度泡沫或严重崩溃的主要原因。”

钟摆的端点,也是风险和收益最不对等的位置。“在钟摆的一个极端——最黑暗的极端——人们需要强大的分析力、客观性、决断力乃至想象力,才能相信一切将会更好。少数具备这些能力的人能够在极低风险的基础上获得高额利润。但在另一个极端,当人人开始推测未来、价格永远以不可思议的速度上涨时——痛苦的损失已悄然奠定了基础。”

面对钟摆式波动,什么是我们能够把握的,什么是不能把握的。霍华德给出了有些悲观但务实的结论。“我们永远不会知道——钟摆摆动的幅度;令摆动停止并回摆的原因;回摆的时机;随后朝反方向摆动的幅度。”“我们能够肯定的事情之一是,极端市场行为会发生逆转。相信钟摆将朝着一个方向永远摆动——或永远停留在端点的人,最终将损失惨重。了解钟摆行为的人则将受益无穷”。

对于中国动向这个与股市高端相关的公司,我不知道钟摆最终会摆到什么地方,但我和霍华德一样相信,钟摆不会朝着一个方向永远摆动。