注意到$红星美凯龙(01528)$ 是因为这一年多来在HomeDepot上花了几万,越来越体会到$家得宝(HD)$ 的强大和粘性,还没有看到Amazon或者其它对手能在这个领域赶超。当然,HD的股价也是10年10倍类别的。这两个星期,研究了下港股的红星美凯龙(其实重点是它现在的估值引起了我的研究兴趣...),大致列一下认识。需要提请注意,HD和1528生意模式不一样,一个是retailer,一个是收租的,不可完全类比。

确定性因素:

1. 持续扩张的确定性:较高

“自营+委管”双轮驱动模式,通过自营模式深耕一二线城市,通过委托模式拓展三四线城市,超过300个储备商场。

原因分析:

1a)行业分散,目前的领跑者红星美凯龙占有5%左右市场份额,持续整合空间大。

1b)品牌的优势地位。相对于其它竞争者,特别是3、4、5线小型竞争者,“红星美凯龙”品牌本身具有背书增信作用,对于C端的消费者和B端的商户,都能带来直接的价值,所以委管的需求和空间一直很大。

1c)消费者对品牌认可和粘性主要在于渠道商而不是商户。这对具有较高知名度的渠道供应商来说,拥有规模化的家具卖场可以带来多重利好,具有经营杠杆效应。

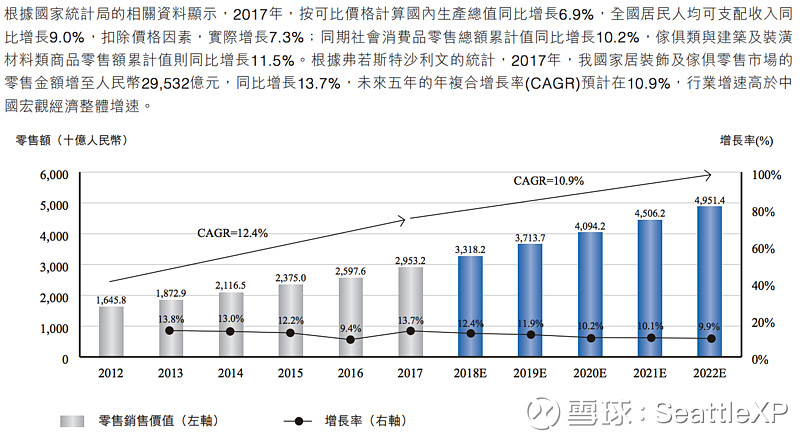

1d)行业空间巨大,根据2017年报:

公司于 2016 年推出“1001 战略”,将联合泛家居行业,在实体商场拓展到1000 家的基础上,打造1个互联网平台。我不确定公司能否拓展到1000家实体店,但感觉拓展到3、5百家还是很有希望的(现有储备落实,就超过500家了)。

2. 高分红的确定性:中

公司自2015年上市以来,核心利润分红率在50% ~ 70%之间。大股东股权占比超60%,是分红的最大受益者,另外大股东还有另外两个生意,地产和商业,用到钱的地方很多,个人感觉也有分红的需求。作为重要的机构投资者,华平也是很大的分红受益者。但历史不代表未来,过去三年分红持续下降,0.47/2015,0.42/2016,0.32/2015,不排除分红继续下降的可能性(据说要逆势扩张大花钱)

3. 高出租率的确定性: 中

不知道能否归功于公司的运营管理能力,其经营商场的出租率,无论是自营的,还是委托管理的,一直保持在非常高的水平,三季报显示超过97%。可能的因素:

3a)和商户的共同成长。招股书透漏,有些品牌和红星美凯龙一同成长,在红星美凯龙的销售额占到其总体销售额的20%。可信度较高。

3b)商户处于非常弱势的地位,相比于有限的商场,特别是有价值的商场,B端商户、工厂的数量太多,太分散,在招商这个环节处于供过于求的状态。

3c)公司招商运营管理水平至少达到或者超过行业中上水平。公司商场品牌库拥有 1.9 万个品牌。

4. 高竞争壁垒的确定性:中

“适合作为家居商场经营的物业需 要具有足够的经营面积和良好的交通条件,因此,特定市场区域内的家居 商场物业具有较高的稀缺性。先进入特定市场区域的企业已占据了优势地 理位臵,后来企业会因无法取得有利的选址而影响经营业绩或者为取得有 利的选址而付出更高的成本,甚至可能无法进入该市场区域。”

目前连锁卖场,红星美凯龙摇摇领先,这个行业具有资本密集的特点,除居然之家外,目前看不到太贴近的对手,后来者确实不容易颠覆。有可能和居然之家形成双寡头,有点类似HomeDepot和Lowes。但真正的对手不一定是现在可以看到的。

5. 优质的顾客服务运营的确定性:中下

红星美凯龙有点像亚马逊,运营文化上有点“顾客中心”的意思。从其倡导的15分钟退货,7折底线折扣等可以感知一二。

另外,亚马逊的飞轮效应也可以体现在红星美凯龙上:越多的选品和商家,带来越多的顾客;越多的顾客会对商家产生更大的吸引力。这个规模效应的关键在于客户体验,只要不断满足提升顾客体验,飞轮就会自我加速。

家居卖场的生意,管理起来比购物中心之类有小的多,跨栏难度天生就低,也不用特优异的管理层。这点 @jiancai 有精辟的见解。

6. 低估值的确定性:高

目前港股市值234亿(12/27/2018),公司2015年和2018年从港股和A股IPO,两次拿走88亿人民币,

6a)过去三年分红53亿人民币,2018年6月“以每股H股11.78港元之要約價格購回最多388,917,038股H股”,用46亿港币回购注销了3.89亿港股(收到7.85亿股提交申请,占港股总份额的74%,港股持有人是多么的悲催和没信心,3年了,比2015年H发行价13.28低很多也要全部出清。。。)

6b)现价分红率在5%以上,如果明年没有大变脸出幺蛾子。。。

6c)核心利润每年20-30亿人民币,逐渐增加,真实PE在8到10之间。不管有没有促销造假,分红出来的钱总不是账面上的数字,是真金白银吧。

6d)有成长。不管你们信不信,我暂时是信了。

其它的,700多亿的投资房产知道就行了,和估值没啥关系,真到了要清算或者卖出实现估值的地步,估计生意已经失败,投资已经亏的不成样子了。资产证券化,能做最好,锦上添花。

股权投资可以稍稍期待,但短期不能特别指望,属于长期投资类别,公司在上下游投资了不少,即使大部分成功了,估计也要等3、5年后才能指望市场价格包含了此等考虑。公司的投资都是行业上下游,有较大理由相信其对投资对象知根知底,比较了解,成功的可能性较大。车总接受访谈的时候表示,他退休后准备做私募投资(暂且不论可信性,可以感觉下他对投资的热情和信心)。

7. 老千的可能性:低

公司连续3年大比例分红,更从港股11.78元要约回购了3.89亿股股票,暂时没看到出千的证据。年报里有提到很多关联交易,我也没时间一一分析,大股东占上市公司便宜应该是没错,但没看到特明显的利益输送征兆。有达人知道的请指正。

风险:

1. 扩展太快,各方面跟不上。 这是个人感觉最大的风险,步子太大扯到啥。公司负债率逐年不断攀升,投资规模大,资金需求高,有息负债现有270亿。管理能力和注意力也许都跟不上扩张速度。

2. 管理层。大股东有另外两个大生意,管理层里面一堆亲戚,几边的亲戚都有,可能自己人用起来放心。知乎上一堆吐槽各种管理混乱,面子工程,促销做假,拉帮结派,吃回扣等等,但我还是相信管理有一定水平吧,不然怎么做成目前的市场第一呢。从高管简历看,招不到顶级人才,高管薪酬低(最高档300到350万的有两人),不知道车总是不舍得给钱还是给钱也招不到人。

车总木匠出身,白手起家,虽然没怎么上过学,初中没毕业,但从资料看活到老学到老,喜欢学习,还喜欢发书给员工(自己出过两本自传体书),做事用心,喜欢琢磨,有情怀,有格局,建立如此大的事业规模,名副其实的一流企业家,我只有敬仰敬佩的份。但几年来,被现实和市场频频打脸,除了有宗教信仰的企业家,已经不敢相信利益考验的人性了。希望在“车车”的这部分生意上,有缘随行一段,边走边看,走到哪算哪。

另外调研中,印象深刻的一点还有车总的权术(或者是我的小人之腹度君子之心吧)。接受采访时,52岁的车总提到他要60岁退休,董事长都不干了,去做私募投资,原因是他认为会有代沟,到时候不能很好的领导企业了(同一个采访里,他又提到他打滴滴,做地铁,永远28,去了解年轻人)。结果59岁的副董事长马上辞职了(合同到期还有一年),理由是支持公司的年轻化管理。副董事长張琪女士曾担任“中國工商銀行私人銀行部總經理及黨委書記”,从简历看是拿的出手的高级人才,加入公司6年了。我对巴菲特的话念念不忘,对于好的管理层,巴菲特恨不得他们永远不退休,B夫人工作到100多岁是例外,其它70岁以上的巴菲特管理团队挺多吧。也许车总是有理由的,是对的,但总感觉哪里有点不对。

3. 行业风险。受地产和消费周期影响。据说有六个月的滞后期,那就估计2019下半年看吧。另外车总说要逆周期扩张,希望这个周期不要太长,把自己给坑了。

4. 竞争风险。行业竞争加剧,居然之家有阿里的巨额投资,在拼命扩张,苏宁和国美好像也在打这块主意。京东+曲美也在试点。除此之外,没看到有实力的在台面上的玩家。但谁知道呢,也许变革力量在看不见的地方凝聚。

投资,雪球,多年来只是默默关注和潜水,很喜欢雪球这个平台(虽然因为这个‘喜欢’被陈一舟坑了一笔),写点感觉作为雪球第一篇文章,请各位多批评指正,@jiancai @sfluo

披露:2018年12月底,下第一注,0.4%,有加仓可能。