原创 三好学生价值投资 三好学生价值投资 2023-06-29 19:49 发表于浙江

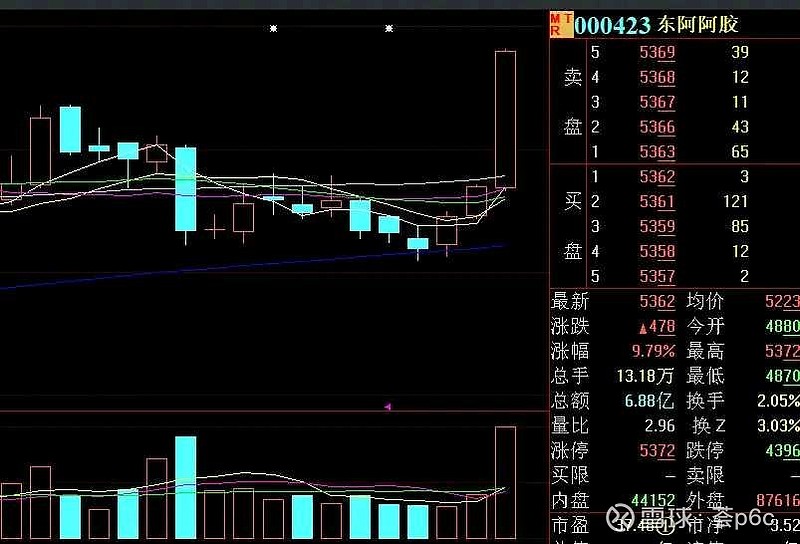

$东阿阿胶(SZ000423)$ 今日创新高,近乎涨停

昨天为东阿阿胶入场点

消息面,近日,山东省工信厅公示了2023年“山东制造·齐鲁精品"名单,全省共有123项产品入选。其中,东阿阿胶公司旗下的拳头产品东阿阿胶和复方阿胶浆两项产品成功入选,也是全省唯一入围两项产品的企业。

对于中药下半年投资机遇,机构观点方面,湘财证券在最新中药行业中期策略研报中表示:

1、政策效应逐步体现,中药行业有望实现政策业绩双驱动:中药行业相关利好政策仍在持续释放,从业绩来看,随着疫后需求的恢复,行业业绩出现显著改善。医药二级子行业中,2023Q1表现最为突出的是中药行业,营收同比增速达14.68%,归母净利润同比增速达52.84%,增速居各子行业之首!毛利率同比上升1.57个百分点,达46.79%,净利率同比上升3.77个百分点,达14.79%,收入端和利润端均有大幅改善。

业绩表现较好的公司主要受益于新冠防治相关品种以及呼吸系统用药的量增、进入医保及基药目录的独家品种带来的放量、中药创新药品种的上市。政策对中药行业的利好已逐步转化到业绩兑现阶段,行业有望由政策驱动转向政策业绩双驱动。

2、存量与增量共促中药行业继续向好:

存量方面,疫后需求恢复带来诊疗人次的上升以及线下药店需求的上升,进而带来中药行业业绩的恢复性增长。

增量方面,五个扩容值得重点关注:

一是中药创新药及经典名方加速上市带来品种扩容;

二是医保目录和基药目录调整带来产品量的扩容;

三是中医医院及科室建设标准和数量的提升带来医院端供给扩容

四是中医医疗服务及居民健康意识提升带来需求扩容;

五是国企改革有望带来中药国资背景企业业绩提升。

日前,全国首批中成药集采落地,本次中药集采中选63家企业,中选率为71.6%,平均降幅49.4%(与基准价格相比),符合市场预期。随着医保支付政策倾斜、药审中心对中药注册改革等政策落地,中药创新品种数量有望持续增加;此外,中药企业改革逐步推进,中药板块或持续进入业绩兑现阶段,高景气度维持。

大医药细分领域,“中药”和“生物科技”代表的“中”、“西”依然是近10年来医药内部分化的两条主线,“中西结合”不容忽视。中药作为中国独有的稀缺资产,政策呵护明显,现金流充足,创新动力很强,央国企市值占比近60%,与“生物科技”代表的西医领域在估值方式、驱动因素上存在互补性

对于中药板块长期投资机遇,浙商证券医药首席分析师孙建认为,从中药行业成长性的角度来说,根据此前在《新生——2023年中药板块分析框架》中的观点,孙建认为中药板块的成长性更多来自于量增,驱动行业增长的核心驱动力来自企业内生改善带来的销量提升,中成药价格在历史上表现较为稳定。

公司医药商业长期深耕浙江,连续多年名列中国医药商业企业十强,在浙江省内已设立11家地区子公司,客户覆盖全省11个地市、90个区县(县级市)。作为一家省级医药商业龙头,重点打造政府事务、储备、配送、营销能力,搭建服务平台,构筑区域性企业的竞争优势。受阶段性药品需求增加影响,增长有所提速,2023年Q1实现营收68.44亿元,同比+15.7%,净利润同比+15.1%

我们在6月19日分享了华东医药的最新报告。一周内涨幅6%

随着中国经济增长与消费升级,国内医美行业发展迅速,市场规模已跃居全球第二,以医美为代表的消费医疗产业成为消费新增长点之一,行业发展空间大,但市场竞争也日趋激烈。受多重因素影响,中国医美市场2020年以来增速有所放缓,自2023年呈现恢复态势,预计2025年中国医美市场规模将达到4108亿元(21年至25年CAGR为17.2%)。非手术类(包括注射类填充以及非注射类填充)医美市场因风险较小,恢复较快、效果自然等特点,将成为我国医美主力市场。为规范行业发展,2021年国家开展各项集中整治行动,多部门相继出台政策规定,医美行业迎来了强监管时代,已全面涉及行业上中下游。2022年以来延续常态化监管,有助于加速行业洗牌及市场集中度提升,推动行业合规健康发展,品牌效应较强的医美头部企业将在更加公平的竞争环境中,迎来全新的成长空间。

以上内容不构成投资建议。投资有风险,入市需谨慎。