阅读了福能股份2023年的半年报,我想整理主要三个方面的信息:① 股份变动情况 ② 半年报业绩 ③ 展望

一、股份变动情况

1. 股份增发和限售减禁

作为长期投资者,我对增发比较敏感,因为增发存在向终极股东低价增发输送利益,或是公司滥用融资资金的风险。所以我对这一笔交易做了调查。

2020年6月18日,福能股份向其控股集团福建省能源集团以7.34元的价格增发了2.085亿股,用于购买宁德核电10%的股权,交易对价17.57亿元。

2020年定向增发期间,二级市场股价在最高点没有高于7元,所以这是一次溢价增发,不存在稀释股东权益的情况。这笔资金用于购买宁德核电10%的股权,权益法下2023年上半年确认了1.3亿的收益。

增发的2.085亿股在2023年6月19日上市流通,根据披露,母公司福能集团并未在报告期内减持持有的股份。目前,福能集团是福能股份的第一大股东(60%),我认为出于经营需要,没有减持动机。

2. 股票股利导致的股本变动

此外,由于2022年派发的股利(10派3送4元)在2023年7月4日除权登机,所以报告期内公司股本从19.55亿变为25.41亿,每股净资产摊薄至7.95元 。作为股票股利摊薄净资产和EPS无可厚非,并不减损长期投资者的利益。

3. 可转债是一个值得忧虑的问题

公司于2018年12月7日发行了总计2830万张,面值为100元的可转债

目前还有1274万张没有转股,2023年7月4日以后转股价下修至5.57元/股。假设现在所有的可转债持有人按照当前转股价行使转股权,则有2.29亿股的股份增量。

目前福能转债的价格处于较低位置,为165.5元/张。每张可转债可转股票17.95股。按照当前福能转债的市场价格,当股价上升至9.19元时,可转债持有者保本,可能行使转股权。当然,可转债的公允价值也是在随时变动的。这里的分析只是意在说明,以目前尚且低于8元的股价,买入的投资者有一定的安全边际,不会为可转债转股后的抛压所连累。

二、业绩

1. 报告期业绩拆分

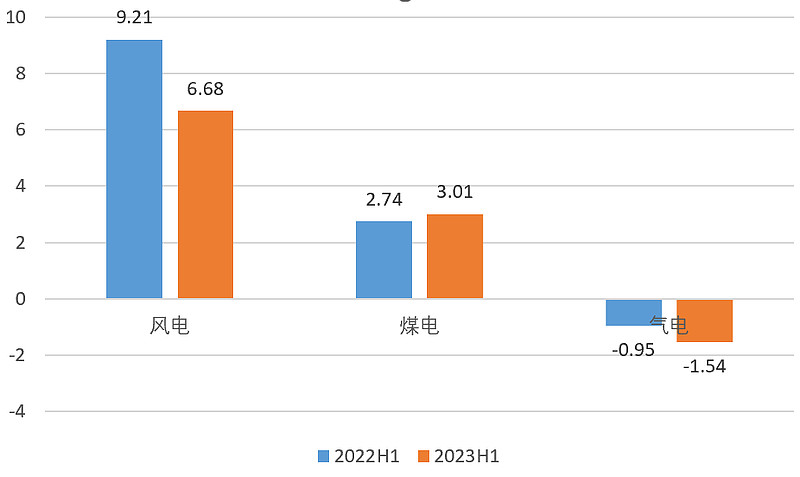

2023年上半年,营业收入同比+18%,净利润同比-19.11%。按照发电能源,将公司的主要业务分为煤电、气电、风电。

图2.1 业务净利润(亿元)

气电业务因电网调峰需求,自发电量同比大幅增长,电量替代政策尚未落地, 气电业务亏损同比增加。调峰是指在用电高峰,投入在正常运行以外的发电机组以满足需求。我推测,气电本身收不抵支,但是出于保证用电的刚需,仍然需要满产运行。对于这部分业务,应当予以补偿。2023年8月23日,福建省发改委上调了公司气电业务子公司晋江气电全年的上网电价,这部分亏损应当会在年末得到弥补。

风电业务净利润同比2022年下滑27%,可能由风能利用小时数同比下降,固定资产折旧额同比增加导致的。

煤电业务净利润同比上升10%左右,一方面是是因为福建省社会用电量同比增加5.92%,另一方面是煤炭价格稳中有降,减轻了相关的成本。

2.展望

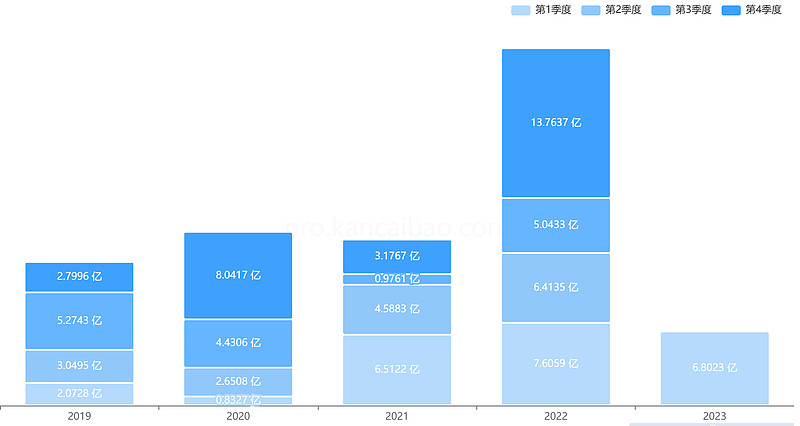

福能股份2022年净利润跃升到25亿,是由于大量风机投入运营导致的(上图统计的是归属于所有股东的净利润,略高),所以利润的提高是有持续性的。所以进行该企业进行绝对估值和相对估值的利润基数提升到20亿,是审慎的。

上图从右到左是2018-2022年中报的在建工程和固定资产数据,可以注意到,在建工程储备多的年份,固定资产也会在下一年随之增厚,企业利润随之不断增长。

但2023年中报的在建工程略低;因为计提折旧,固定资产总额甚至低于去年同期。这提示我们,企业未来增速有放慢的可能性,谨慎起见,净利润的增速最好不要线性外推。

我做了一个相当保守的小估算,假设企业经营20年后所有资产全部折旧至残值报废,这20年内每年带来20亿的回报。按照9%的折现率来算,企业的价值是199亿元,和现在的市值一样。