一、福能股份经营的是什么样的生意?

企业建设并运营电站,售卖电力。

上游供应商是发电设备厂商,下游客户是电力公司。

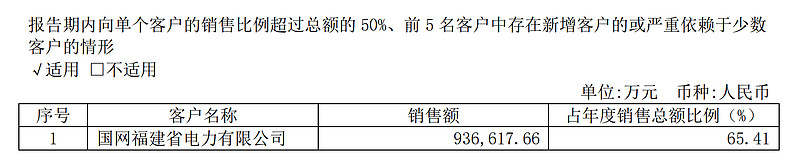

公司一半以上的电力都销售给福建省电力公司,还有一部分电站在其他省份,比如贵州。

二、业务分析

企业的电力销售业务主要分为三部分:风力发电、火电和光伏;其中光伏发电占比很小,几乎可以忽略不计。

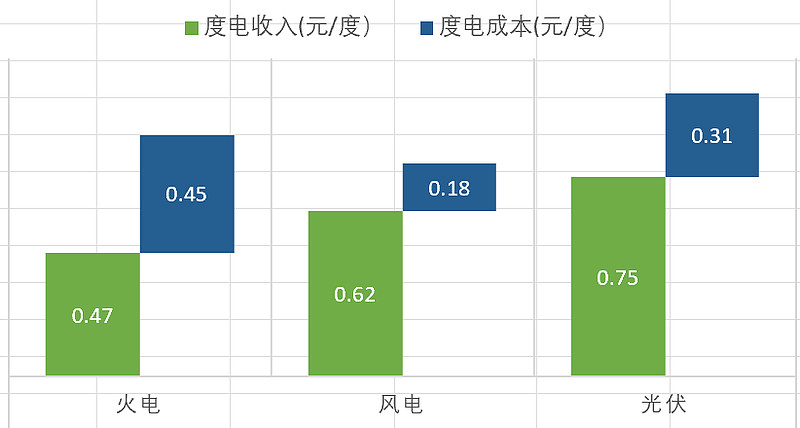

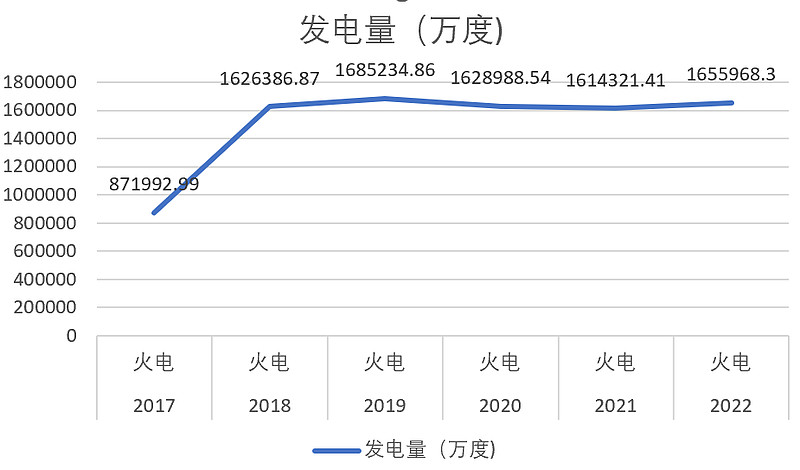

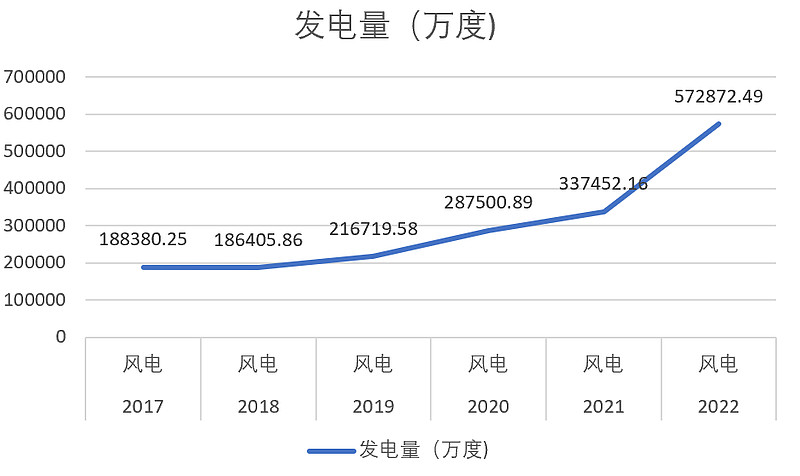

福能股份的火电发电量远超风力发电,但是风电贡献了绝大部分毛利润。以2022年为例,公司火力发电1,655,968万度,风电572,872万度,火力发电量接近风力发电量的3倍,但是风电贡献了25.4亿的毛利润,而火电仅贡献3.52亿毛利润。

上图是2022年公司的度电收入与度电成本。风电的度电收入高于火电,且成本大幅低于火电。收入端和成本端的双重差距,造成2022年风电的毛利率高达71.19%,远高于火电的4.56%。风电和火电盈利能力的差别主要有两点原因:

① 风电仍享受一定的清洁能源补贴,导致度电收入高于火电。

② 电力是公共服务类产品,价格弹性低,成本端的变动会大幅影响利润。火电的成本端,煤炭价格占很大部分;与之相比,风电的主要成本只是发电设备的运维检修。

所以如果选择长期跟踪电力运营商的业绩,需要关注的以下三点:a. 风电的补贴政策和最新上网电价 b. 风电设备的发展导致的度电成本下降 c.火电原料——煤炭的价格趋势。

经过对发电量的统计,福能股份自2018年起大幅增加风电装机,火电装机则没有再提升过。

值得注意的是,2022年大量风电电站投入运营,2022年净利润也由2018-2021年12亿的平台跃升至25亿,几乎翻倍。喜欢抢跑的资本市场,早在2021年初公司中标,财报尚未更新时,就已经进行了抢跑。股价由21年初的5元涨至最高14元。

三、简单估值

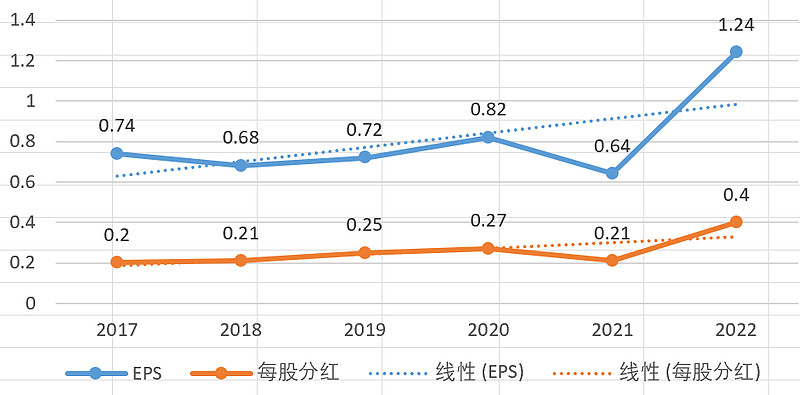

回顾公司近几年的每股盈利和每股分红。企业的每股盈利固然重要,但是如果企业不把真金白银的一部分返还给投资者,就难免使人怀疑其现金流质量,或是管理层的品质。

2017-2022年来,每股盈利复合增长率在10%,每股分红复合增长率在6%左右。由图可知,公司奉行固定股利政策,基本上每年盈利的1/3会进行分红,当前股价8元,股息率在3.77%左右。

估值而言,我喜欢根据企业的商业模式选择折现率,在净现比不低于1的情况下,直接将净利润假设为自由现金流,因为我的投资组合是比较分散的,没有时间去一点点把每年的净利润换算成自由现金流。

对于福能股份而言,折现率要适当选高,不然容易高估其价值。

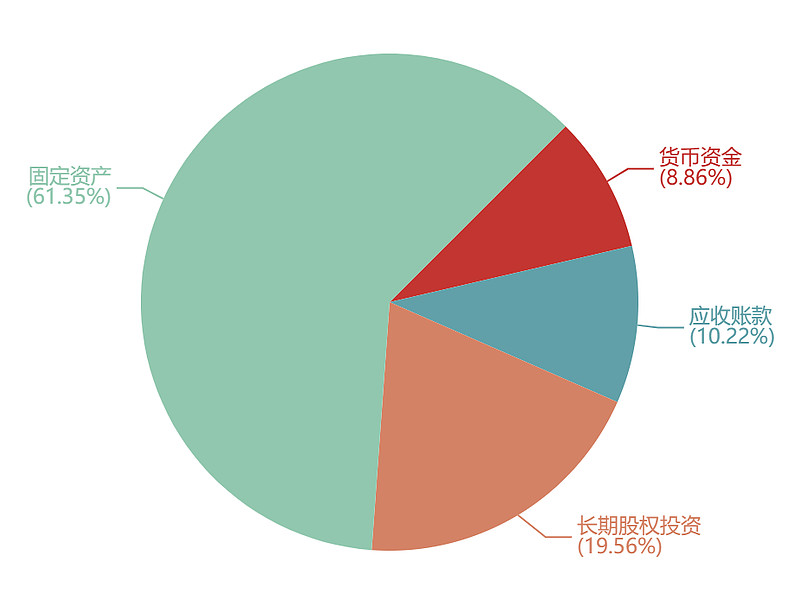

首先,这家企业的roe不是很高,近年平均下来也就10%左右,这是由其商业模式决定的:火电拉低了整体毛利率,仅20%左右;重资产企业,固定资产占比超过60%,拉低了周转率;负债高,企业在扩张阶段需要不断地借债募资去扩大装机容量。

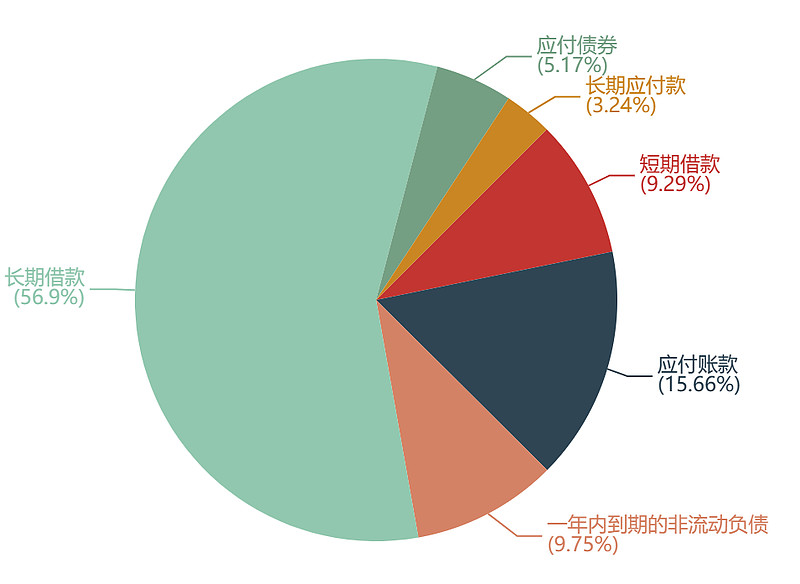

资产和负债结构都挺不好看的。不过这不是福能股份个体的问题,而是这一类电力运营商商业模式决定的。不过,随着风电装机量的逐年提升,企业整体的盈利水平应该也会随之提高,这还是值得期待的。

我写累了,所以简单记录一下我的估值假设。我的估值假设尽可能保守,估值基数按照2023年一季度同比下降17%来算,算全年净利润20亿左右。折现率取10%。第一阶段增长期5年,年复合增长率6%,之后按照2%的速度永续增长。

有人看了会说,折现率还是有些低,但是未来业绩预期又有些太过保守。但是在我看来,这个假设的基础整体还是合理的(毕竟券商的估值已经高到了17元)。这么计算出来,企业的价值在11.8元左右,对比现在8元的价格,还是值得买一小部分的。我计划先买很小一部分,等中报出来以后,我再把握一下公司今年业绩的走向,最多不超过整体仓位的8%吧,毕竟我不是查理芒格。