片仔癀2003年上市,今天取历史数据看盈利变化趋势。

从2014年到2023年,片仔癀的ROE走出了漂亮的上扬曲线,财务杠杆比例基本维持不变,风险较低。值得深入看的是销售净利率和总资产周转率。

一、先来看销售净利率,从收入结构及毛利率说起。

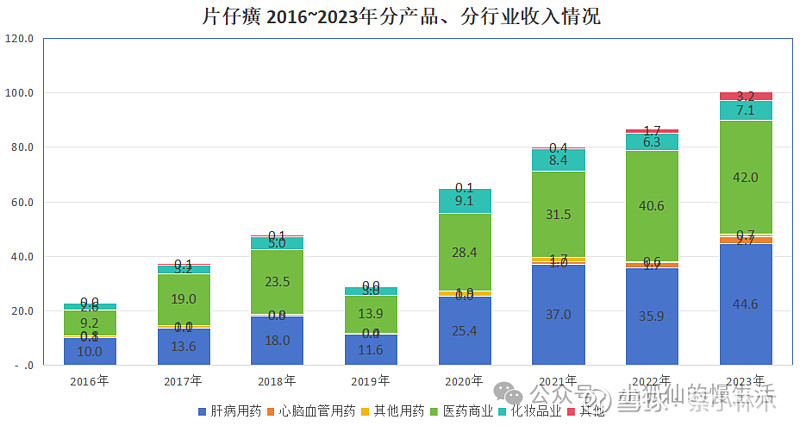

片仔癀所处行业为医药制造业、医药流通业、化妆品及其他。医药制造业按产品进一步区分为肝病用药、心脑血管用药及其他用药。据此拆解过去八年的收入结构:

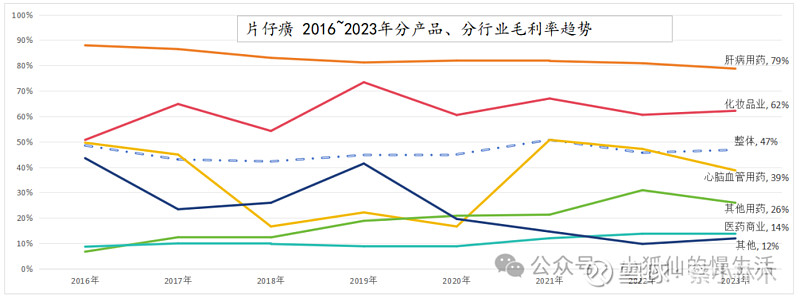

拆解过去八年毛利率的变化情况,蓝色虚线是公司整体毛利率,其它实线为分行业、分产品的业务表现情况。

不难得出结论: 公司核心竞争产品是肝病用药。具体来看:

(1)公司整体毛利率在45%左右波动,肝病用药及化妆品毛利率高于公司整体表现,心血管用药、其他用药等均低于整体表现。肝病用药每年为公司贡献了超过75%的毛利。

肝病用药是公司盈利的基石,但毛利率从2016年的88%,逐步下滑到2023年的79%,下降9pp。

肝病用药的主导产品是片仔癀,先从价格角度看肝病用药的收入空间。

经过查阅资料,我整理了2004年至2023年间片仔癀的提价记录以及其年度收入和利润情况。在这19年中,片仔癀共经历了10次提价。2003年上市之初,其单价为102.5元/粒。经过2005年、2007年和2010年的三次提价,价格上升至260元/粒。2012年至2014年期间,每年提价约30%,使得价格飙升至460元/粒。此后,在2016年、2017年、2020年和2023年,片仔癀又进行了提价,目前的价格已经达到760元/粒。

特别地,从2016年的500元/粒,片仔癀的价格在短短几年内上涨至760元/粒。与此同时,黄金价格也经历了飞涨,目前为550元/克。以一片仔癀3克的重量计算,一粒片仔癀的价值相当于1.4克黄金,价格之高,已使其成为名副其实的奢侈品,甚至在某些方面比黄金还要昂贵。

附表:2004~2023年片仔癀提价及公司收入、利润变化情况(黄色标识为提价年份)

在分析提价历程时,可看到有5次提价的年增长率超过了28%,而这些年份的公司收入增长率总是低于片仔癀单价的增长率。这表明,在大幅提高单价的年份,销量确实受到了影响。然而,在提价的次年,公司的收入仍然实现了持续增长。此外,另外4次提价的幅度基本保持在10%左右,在这种情况下,当年的收入增长也保持了正向趋势,并且当年及次年的收入增幅都超过了单价的增幅。

如果从复合增长率的角度来审视这19年的数据,单价、收入和利润的增长率分别为11%、21%和25%。这些数据表明,从长远来看,提价并不会对公司的业绩造成重大冲击,需求是稳定且真实的。尽管如此,短期内的大幅提价确实可能会对销量产生一定的影响。即便片仔癀具有奢侈品属性,当单价出现跳跃式上涨时,短期内的销量也可能会受到抑制。

这里说明下,没能找到每年以粒为单位的销售量情况。根据代数关系可推测:①在单价及销量均增长的情况下,收入增幅一定高于单价及销量各自的增幅。②若单价上涨,同时收入增幅低于单价增幅,说明销量下滑。(测算公式:①上期收入=上期销量*上期单价。②本期收入=上期销量(1+销量增幅)*上期单价(1+单价增幅)③收入增长率=销量增幅+单价增幅+(销量增幅*单价增幅)。另外,从财报看到2023年提价,但销量比2022年高34%,和上面的结论有矛盾。

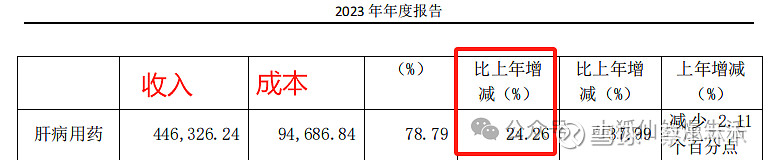

如果按公司单价增长到760元/粒,增幅29%。销量增幅34%,那么收入增幅应该有72%左右。但实际肝病用药收入增幅只有24%,低于单价和销量各自的增幅。当然,提价发生在2023年5月,肝病用药也不全是片仔癀,具体为什么存在这么大的差异,就不知道了。这里留个疑惑。

片仔癀之所以能够持续提价,主要是因为其稀缺性。作为国家重点保护的中药制剂,片仔癀与云南白药一同被列为全国仅有的两种"国家绝密配方"中成药。这种工艺和配方的绝密性赋予了片仔癀独特的垄断稀缺属性,这也正是其能够主动提价的有力支撑。

另外,在公司具备自主提价的能力下,有计划有节奏且有预期的提价是否更有利于公司业绩发展?过往的提价基本是非预期之中,时而跳涨,时而维持。

尽管片仔癀经历了多次提价,但毛利率却呈现平缓下滑的趋势。这背后的主要因素是原材料价格的飞涨,尤其是那些稀缺且昂贵的原材料。

片仔癀的四种主要成分——麝香、牛黄、蛇胆和三七——都是稀缺资源。麝香和蛇胆的采购需要国家林业部门的行政许可,而牛黄作为牛科动物胆结石,其天然来源的稀缺性也导致了价格的高昂。这些成分的稀缺性直接影响了片仔癀的生产成本。

根据招股书的披露,牛黄、麝香、三七和蛇胆这四种成分占据了原材料成本的96.67%。虽然当年并未披露肝病用药中原材料的具体占比,但到了2023年,披露的肝病用药成本中原材料占比达到了94%。如果假设配方没有发生大的变化,可以推测这四种药材在总成本中占比大约为91%。

片仔癀的绝密处方和名贵成分使其身价不断攀升。长期来看,麝香、牛黄和蛇胆的价格都呈现出上涨趋势。公司未来的发展空间很大程度上取决于其如何应对成本上升的压力。这包括是否能够通过战略性地储备存货来降低成本,以及在价格管理上,是否能通过提价来匹配甚至超过原材料的涨价速度,从而将上游的成本压力有效地转嫁到下游市场。

(3)化妆品虽然毛利率高,但是多年下来规模增长很慢,2023年只有7亿左右,体量上还不足以成为利润增长第二增长线。

(4)从行业角度看,医药制造业负责给公司“增利”挣银子,医药流通业负责“增收”做大规模,毛利率几年来缓慢提升,2023年只有14%左右。扣除随之而增加的销售人员等薪酬开支,利润率空间较小。

(5)医药制造业中的“其他用药”,林林总总,呼吸科用药、感冒药、妇科用药等等,各年毛利率变动忽上忽下,对公司业绩影响很小。

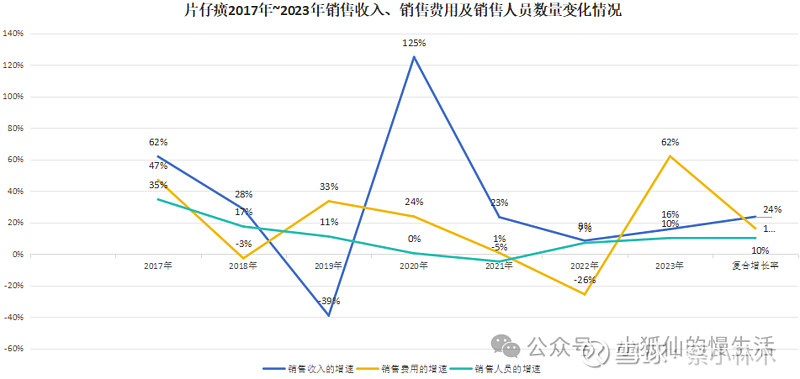

二、再看下费用率情况

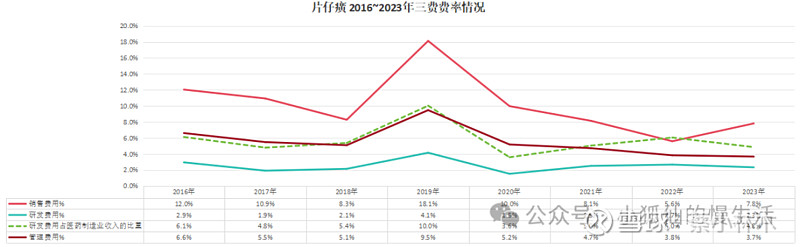

从整体趋势来看,片仔癀的销售、研发及管理费用占收入的比重都显示出下降的态势。具体来说,销售费用占收入的比例从2016年的12%逐渐减少至2023年的7.8%。

研发费用方面,其占收入的比例基本保持在2%左右。然而,考虑到研发费用主要与医药制造业相关,如果结合医药制造业的收入来计算研发费用占收入的比例,会发现这个比例大约为5%(如图中的绿色虚线所示)。从这个角度来看,片仔癀在研发上的投入在中药行业中并不算低。因此,对于某些文章根据总收入计算研发费用比例,并据此担忧片仔癀的创新能力,我认为这种担忧是没有必要的。

管理费用,其占收入的比重也从2016年的6.6%稳步下降至2023年的3.7%。管理层一直在努力控制费用。从2023年管理费用的构成来看,管理人员的薪酬占据了65%,这表明在薪酬方面的控制空间可能已经不大。

至于销售费用,费率一直在下降,如果从复合增长角度看,2016年至2023年公司收入、销售费用以及销售人员数量的复合增长率分别为24%、16%和10%。考虑到公司历史上通过提价策略有效提升了收入,销售费用的使用效率应该还有提升的潜力。

若公司能够优化销售策略,将销售费用的增长控制在收入增长的一半以内,这不仅将提高销售费用的使用效率,而且有助于公司进一步释放利润空间。

结束前总结下,片仔癀凭借其配方的绝密性和卓越的产品质量,赋予了公司自主定价的能力。这种垄断性优势,加上对名贵原材料的精心管理和战略性储备,充分考验了公司管理层在规划和布局方面的能力。在研发投入方面,片仔癀保持在行业合理水平。同时,销售费用的效率有待进一步提升,这将是公司提高市场竞争力和盈利能力的关键所在。

接下来的总资产周转率,由于总资产中存在非常充足的现金类资产,收益极低,拉低了净资产收益率,要看到真实的净资产收益率情况,需要做下测算,例如假设大比例分红之后减少一定数量的现金,降低总资产来进行测算。先挖个坑,下周填坑。