松懈了几周,这周回来了。上个月看完珀莱雅,接下来又翻了化妆品行业中收入规模较大的上海家化,贝泰妮和水羊股份等几家公司的财报。

上海家化耳熟能详的产品包括美加净、佰草集、六神、启初等,子品牌众多,产品定价对比珀莱雅,走的亲民平价路线。

贝泰妮是云南的公司,主打产品是薇诺娜,在市场上有一定知名度。

水样股份是御泥坊背后的上市公司,名下其他品牌,名字在我看来真是一言难尽,“小迷糊”、“大水滴”,姑娘们听了这样的名字多了解产品的心思都没有吧。

记录几点结论:

行业内值得关注的公司是珀莱雅和贝泰妮,上海家化的资产负债结构不是很优质,商誉占比较高(确定性弱),作为国内历史最悠久的日化企业,走到今天实在是落寞。

一、是高毛利率高销售费用率的行业,对固定资产投入和研发要求都不高。

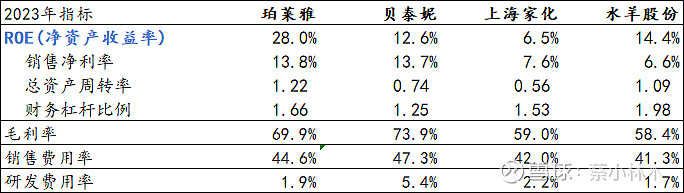

别看化妆品公司的广告天花乱坠,使用了什么高新技术,帮你建立起层层皮肤屏障,实际花在研发上的钱少得可怜。行业龙头珀莱雅的研发费用支出只占到收入的1.9%。贝泰妮的产品主要是应用在敏感肌肤上,研发投入相对高些,占收入的5.7%。

与抠抠搜搜的研发投入对比,各家在广告上的投入完全是大手笔,销售费用占收入的比例均高达40%以上。这个是一个营销驱动的行业,每年花费数十亿,请人气最高的明星代言,制造话题营销,霸榜热搜,在各个时段不同场所让品牌家喻户晓,难怪会有“产品卖的好,全靠广告打的好”的说法。

二、卖货速度直接决定盈利

从2023年的净资产收益率ROE看,珀莱雅和贝泰妮的主要差异在于卖货速度。珀莱雅和上海家化,100天左右能把化妆品卖掉,贝泰妮的卖货周转速度就慢许多,需要7个半月左右才能把货卖掉。

贝泰妮自身的资产负债表结构表现不错,但在盈利方面比珀莱雅逊色许多,主因在于存货的运营管理。

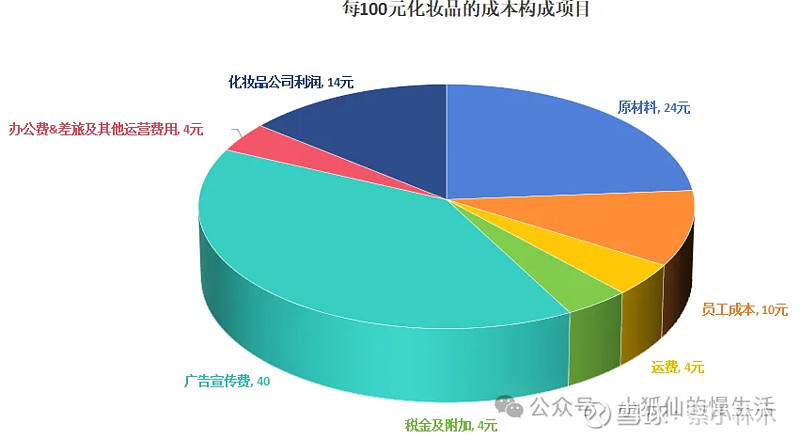

三、化妆品行业的利润模型(基于珀莱雅2023年数据)

每花100元买的化妆品,有40多元拿去做广告,原材料成本25元左右。把这个数放大,每花10000元,有4000元拿去做宣传,产品自身的成本2500元,瞬间觉得自己囤的化妆品不香了。