看老凤祥的年报,莫名的脑海里就想起了陈奕迅的《稳稳的幸福》。

我有许多想不到~

想不到有公司把年度预算情况白纸黑字写进财报里,年年达标~

想不到从小用的中华牌铅笔是老凤祥出品~

想不到铅笔的毛利率在25%~30%之间,比黄金类饰品还高~

跑了2014年-2023年10年的数据,10年间,除了2022年权益净利率ROE为19%外,其他年份都维持在21%以上,毛利率稳定在8%上下,销售净利率稳定在4%左右,财务杠杆除了2023年降低到1.8外,其他年份均维持在2.1左右。

预算年年达标,财务数据上透露着一种“一切尽在掌握之中”的稳妥。

一、公司介绍

老凤祥品牌创始于 1848 年的上海,是具有176年的珠宝首饰品牌。2023 年,老凤祥品牌位列德勤公布的“全球奢侈品企业百强榜”第 11位。

公司主要从事金银饰品、铅笔、工艺品的生产销售,分别是:①以“老凤祥”商标为代表的黄金珠宝首饰产业;②以“工美”知名品牌为代表的工艺美术品产业;③以“中华”等商标为代表的笔类文具和文教用品产业。其中金银饰品占比较大,2023年收入占比99%。我们熟知的中华牌铅笔,一年收入2亿左右。

公司目前已经形成从源头采购到设计、生产、销售的完整产业链和规模化生产制造能力,拥有黄金、珠宝首饰专业加工基地,销售模式主要分为零售和批发。

渠道网络的建设,以“立足上海,辐射全国,走向世界”为方针,截至2023年底拥有5994 家(含境外银楼 15 家),其中连锁加盟店 5807 家。

二、一个必须要回答的问题

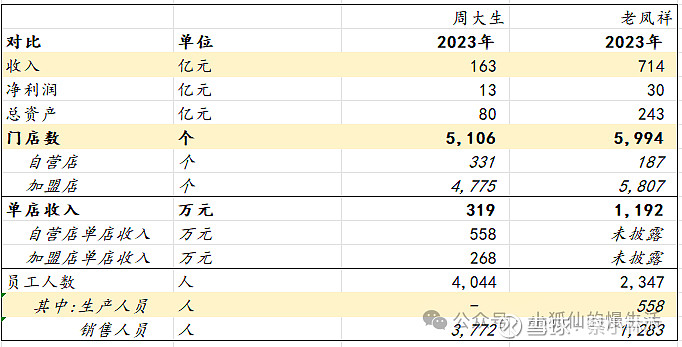

在看老凤祥财报数据前,有必要回答这个问题:为什么门店规模差不多,老凤祥和周大生的收入规模差这么多?

2023年老凤祥门店数5994个,比周大生多17%,但收入规模是周大生的3.4倍。

是老凤祥的门店面积都比周大生的宽阔?还是单位坪效高于周大生?周大生披露了门店的面积,老凤祥没有披露,我们无法从面积坪效方面对比两者的效率。

再仔细对比两者的经营模式及人员构成后,不难得出结论,导致规模差异是两者的经营模式不同及由此带来的会计处理差异造成的。

区别一:老凤祥是集科工贸一体、产供销于一身的公司,从源头采购到设计、生产、销售,有完整的产业链和生产制造能力。而周大生金银饰品的生产,则是通过外协工厂完成。从人员结构上也能论证这一点,老凤祥有558多名生产人员,周大生没有生产人员。

区别二:老凤祥与加盟商之间签的是购销合同,即老凤祥将货物售卖给加盟商,在会计处理是全额法。

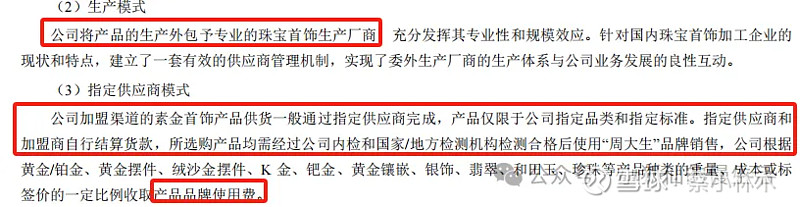

周大生从加盟商获取的收入,分为两种:①一种是授权加盟商使用“周大生”的品牌,公司收取品牌费用,此时加盟商购买的产品,收入确认在周大生的外包工厂,周大生获取的是品牌使用费(2023年周大生单个门店的加盟费及管理费平均为25万,总的加盟费收入11亿。②另一种是对于经典畅销的产品系列,直接由周大生供货,周大生确认产品销售收入,这个情况类似于老凤祥。2023年来自加盟店的总收入119亿,扣除加盟费收入11亿,108亿为商品销售收入。

如果想同口径测算出来周大生的收入规模,需要知道加盟费“按一定比例收”的这个比例及对应基数是多少。有点遗憾,一路追到招股说明书也没有找到。

图二:周大生财报中的描述

理解这个问题后,我们来看看老凤祥的业绩表现。

三、ROE拆解

与周大生的低利润率、高周转率、低杠杆模式不同,老凤祥走出一条低利润率、高周转率、高杠杆的阳光大道,这也是它在利润率低于周大生情况下,依然高ROE的原因。

高老凤祥的利润率比周大生低,猜测是批发模式占比较高的原因。周转率比周大生略好。2023年老凤祥平均80天能把货卖掉,周大生需要94天。

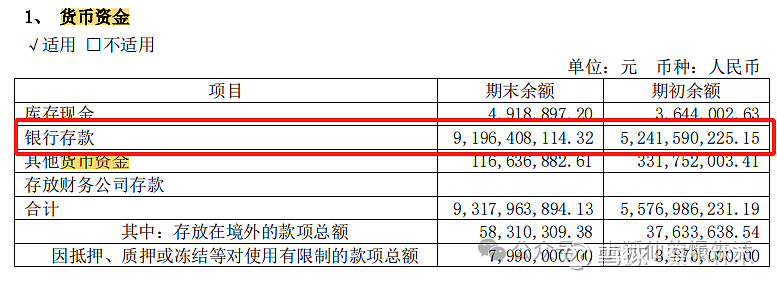

两者最大的不同是老凤祥走了高杠杆的路。借钱,用别人的钱,赚自己的银子。举债经营,通常是为了解决公司运营资金不足的问题,但是老凤祥钱包鼓囊囊的👇。

图四:老凤祥2023年货币资金

其实,结合账上的货币资金93亿,以及长短期借款67亿,老凤祥不借外债,理论上不会影响经营情况。假设2023年的老凤祥不存在借款67亿,而是使用账上的93亿进行经营,公司的净利润毛估能增加1.3亿(2023年利息收入1.3亿,利息费用2.6亿,假设不借外债,不再有利息费用和收入),此时,2023年的ROE能达到22.6%,比现在的21.7%高1pp。

那公司为啥要借款?每年少付1~2亿的利息费用,多挣1~2个小目标不香吗?

图五:老凤祥过去8年货币资金及长短期借款,利息费用利息收入情况

相对高的有息负债率看起来是公司的传统。我猜测,这是公司资金管理上的刻意安排,各子公司和母公司之间的资金管理非常独立,不做整体调拨安排。它的财报,通篇读下来,子公司的“存在感”非常强。

又或者,老凤祥作为上海国资委控股的公司,与银行方面在业务往来上的考虑?

老凤祥会因为借款而出现黑天鹅吗?看起来似乎不会,它账上的货币资金兜得住,虽然年年借款,但也不胡来,金额都控制低于货币资金规模。

综上,老凤祥的净资产利润率一直高于周大生,且有向上空间,通过减少部分银行借款降低杠杆减少利息费用支出做到。

四、现金流情况

收现比很优秀,确认收入的钱都收回来了。净现比的表现也很亮眼,近10年的数据累计看是0.8,1元的利润收回8毛现金,存货占用了部分的现金。

五、资产结构

2023年末总资产243亿,股东权益和负债分别占56%、44%。有息负债71亿(短期借款65亿+长期借款2亿+租赁负债3.8亿),占总产的30%。

即便每年账上有资金,老凤祥也会举债经营,从利润表上也能看到公司每年为此支付的利息费用高于利息收入。

从资产结构看,轻资产模式,固定资产+在建工程合计4亿,占比仅1.7%;存货123亿,占比51%;现金类资产93亿,占比38%;应收款占比1.3%;

存货数量巨大,而且近几年的存货周转天数有所下降,货物卖的没有2015年、2016年那么快,但也能在3个月左右消化掉。

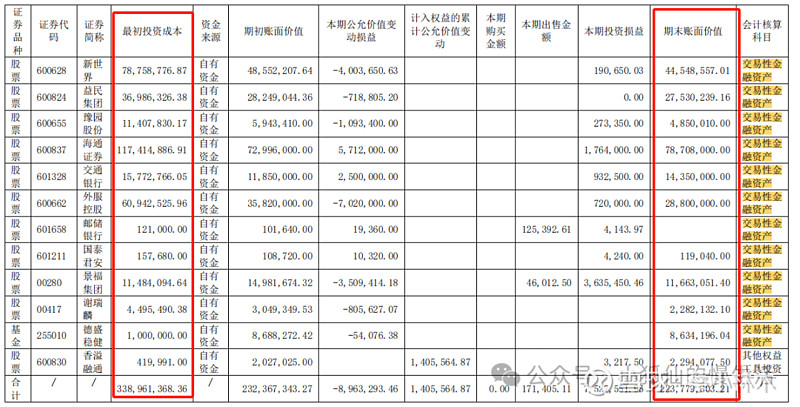

另外闲钱理财买了3亿多的股票投资,累计下来账面浮亏了1.5亿👇,看来还是得踏实经营少买股票啊。

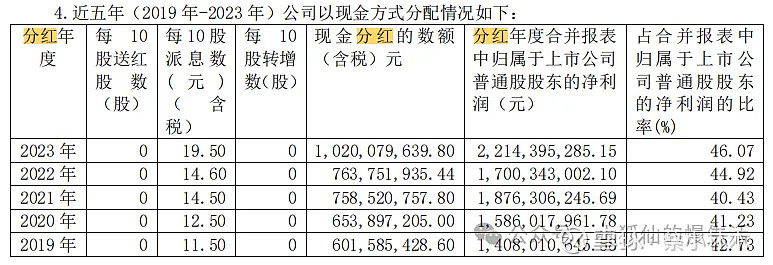

六、分红

来看最近5年的分红情况,年年分掉当年利润的40%左右 。比例上没有周大生高但也不错。

七、结论

概括下老凤祥的经营思路,每年挣到的钱,拿出40%+分红回馈股东,剩下的一部分作为货币资金,一部分用来买存货,支持下一年的运转,同时借入略低于货币资金规模的借款,买存货及支持资金周转。

国资控股,公司主业突出,高ROE且有上升空间(资金管理效率问题),分红不低,遇上现在的经济环境,你看好这家百年金字招牌吗?

附上2024年目标供参考:

本文仅为学习交流记录,不构成任何投资建议,市场瞬息万变,入市需谨慎,跟投有风险,谢谢您的耐心阅读。