今天写的周大生,过去10年的净资产收益率ROE基本保持在20%以上。

巴菲特表示ROE持续稳定在15%以上的公司是好公司。ROE 15%,代表股东1年投入1元,挣回1毛5,6.7年收回成本。

先来一段知识解读:

ROE=销售净利率*总资产周转率*财务杠杆比例。这个框架下,企业获得高利润不外乎三个模式:高利润率模式(产品竞争力强,品牌、渠道能力好),高周转模式(运营能力强),高杠杆模式(举债经营模式)。

ROE没有考虑现金流的影响,因此还建议再看收现比和净现比。收现比由于收款含增值税的原因,在没有赊销的情况下,收现比应该为(1+增值税税率)。净现比长期看应该大于1。此外,若有收购形成的商誉,始终是资产负债表中值得关注的"地雷"。

一、公司介绍

公司创立于1999年,与创立于1848年的老凤祥及创立的1979年的中国黄金,三足鼎立成为国内珠宝行业前三甲。

公司从事“周大生”品牌珠宝首饰的设计、推广和连锁经营,产品定位上,以黄金为主力产品,钻石为核心产品”,并配套销售 K 金、铂金、翡翠、珍珠、彩宝等特色产品。

经营模式上,公司采购成品钻石、黄金和铂金金料等原材料,由公司统一研发设计,调研需求后安排生产。产品的生产通过外包给专业的珠宝首饰生产厂商完成。

销售渠道上,分为直营和加盟,电商相结合。自营主要在直辖市及省会城市,其他地区为加盟商经营。

公司加盟商的素金首饰产品供货一般通过公司指定供应商完成,所购产品通过检测后使用“周大生”品牌销售。公司根据等产品种类的重量、成本或标签价的一定比例收取产品品牌使用费。

二、ROE拆解

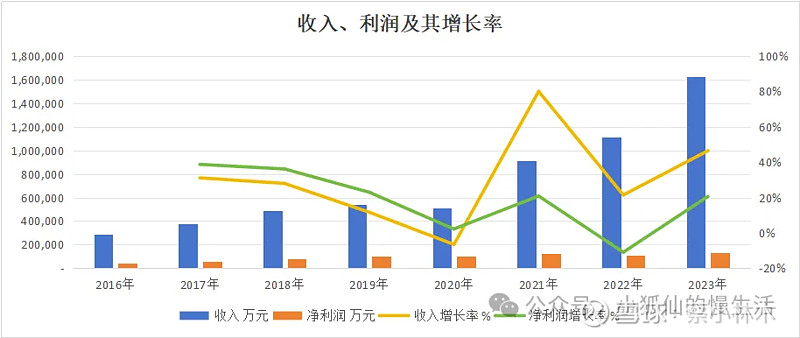

看周大生过去数年的情况。营收规模从2016的29亿增长到2023年的163亿,7年间复合增长率28%。收入快速增长下,利润的增长就不那么喜人了,复合增长率只有17%(图一),看似“增收不增利”的背后,是商业模式的改变。

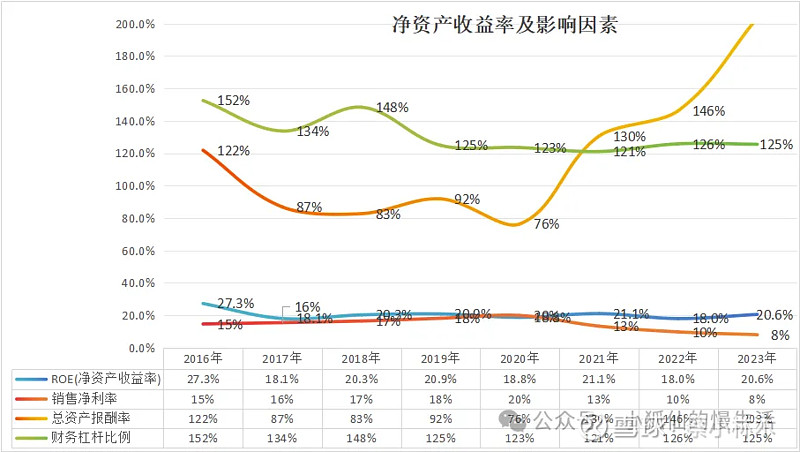

与此同时,公司保持了优秀的ROE(图二),但拆解影响ROE的因素,可以看到公司已悄然完成了业务转型,从高利润率、低周转模式转为了低利润率、高周转模式。

图一:收入、利润及其增长率情况

图二:ROE情况

ROE维持了高位水平但呈现下降趋势:公司ROE从2016年的27%降低到21%(图中蓝色线),销售净利率从15%降低到8%(图中橙色线),资产周转率从1.2提升到2.03(图中黄色线)。

销售净利率的下降,是公司顺应市场需求主动调整产品结结构,增加黄金类产品的销售以及黄金类首饰毛利率下降的结果。2023年的收入结构中,黄金类首饰贡献84%的收入(毛利率8%),镶嵌类首饰贡献6%(毛利率32%)。而2018年的黄金类首饰贡献23%的收入(毛利率20%),镶嵌类首饰贡献63%收入(毛利率26%)。

而大力发展加盟店,走轻资产模式,是公司资产报酬率大幅提升的主因。该模式下,公司向加盟商收取品牌使用费和管理费,经营风险由加盟商承担。2023年加盟业务为公司贡献了高达75%的收入,按2023年一季度数据,公司门店数量5,129家,其中加盟店4,793家,公司依托加盟商在终端市场上建立起强大的销售网络。

黄金做为保值品,除了受地缘政治风险等影响外,也受外汇等多因素影响。而公司层面的经营风险,未来更多的是加盟店的管理,能否在下沉市场维持2023年的开店速度,以及新开店能否运维管理好,是公司规模能否持续增长的关键。

三、资产结构

2023年总资产80亿,80%的股东权益,20%的负债,银行借款很少。80亿资产中,存货36亿,几乎占了资产的一半;应收15亿,占比19%;货币资金8.5亿,占比10.6%;在建工程7.2亿,占比9%。

36亿的存货,50%为黄金。虽然存货占比非常高,但从存货的周转率看,公司在3个月左右通常就可以消化掉这些存货。这几年公司通过下沉渠道拓展三四线城市的市场,轻资产运营模式无疑加快了存货的周转效率。

值得一提的是公司的在建工程余额7亿,涉及2个项目,深圳慧峰廷珠宝产业厂区项目及周和庄企业总部大厦项目。其中慧峰廷珠宝产业厂区从2018年开始筹建,预计投入4.1亿,工程已经处于收尾阶段,正常的话在2024年转固投入使用,转固使用后会计提折旧,如果按30年折旧,一年影响利润1500万左右。

应收账款15亿,其中14亿是加盟业务的应收款,春节备货引起,从2024年第一季度的报告看,已经降低到8亿。

综上,周大生的资产结构是比较优秀的。

四、现金流情况

周大生的收现比很优秀,基本上确认收入的钱都收回来了。但是净现比的表现就非常一般了,2023年只有0.11,1元的利润收回来1毛,近8年的数据累计看是0.62,1元的利润收回6毛现金。

长周期来看,净现比应该大于1。周大生仅为0.62,8年累计利润74.6亿,累计经营活动现金流量46.5亿,差额28亿。是因为存货占用了现金流,8年间(2016年到2023年)公司存货累计增加了20亿;给加盟商垫款也占用了2亿。

存货占用了资金,根据上面的分析,是维持经营运转所需。

公司的投资活动流出主要是支付在建工程款。而筹资现金流各年都是流出状态,基本都是股东分红的结果。

五、积极回馈股东,年年分红

公司2017年上市募集资金15亿,累计分红9次,金额39亿+,挣到钱没有胡乱花,也如同公司在年报中说的"公司发展阶段属成熟期且无重大资金支出安排的"那样,年年慷慨回报股东。

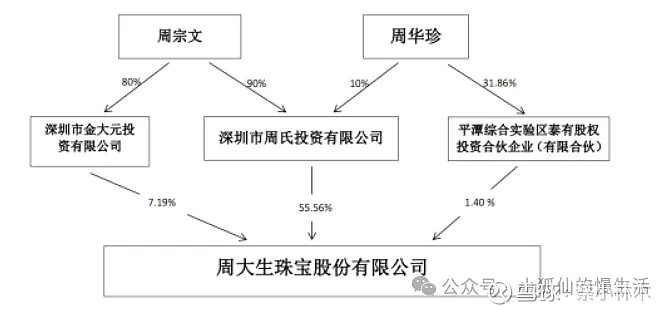

当然,仔细一看股权结构,分红金额的60%左右也是进了创始人的腰包。

六、结论

公司管理层稳定,聚焦主营,ROE持续在20%左右,资产结构优秀,借款很少,没有商誉,一路靠自身经营积累做到了国内珠宝行业前三品牌,分红慷慨,股息率高,公司基本面不错。未来能否维持,还得看渠道下沉拓门店经营能否达预期了。

如果看近5年来周大生的每股收益,平均值为1.22元,假设按10倍市盈率测算,对应价格12.2元;12倍市盈率则对应14.64元;当前股价16元,市盈率13,市值177亿。

公司贵不贵,就看各位心里得秤砣是如何的了。

本文仅为学习交流记录,不构成任何投资建议,市场瞬息万变,入市需谨慎,跟投有风险,谢谢您的耐心阅读。