$盐津铺子(SZ002847)$ 公司2023年营业收入达到41亿元,同比增长42.22%,归母净利润为5亿元,同比增长67%,主要依靠辣卤零食、蛋类零食和蒟蒻果冻布丁等产品。经销模式是公司业绩增长的主要动力,收入占比逐年提高,但毛利率相对较低;电商模式收入占比增长快但利润有限,公司面临着经销模式牺牲毛利以促进营收增长和电商模式利润贡献有限的挑战。

盐津铺子是一家集休闲食品研发、生产和销售为一体的现代化制造企业,主要产品包括:辣卤零食、薯类零食、深海零食、 休闲烘焙、蛋类零食、蒟蒻果冻布丁、果干坚果等七大品类。公司的经营模式主要分为三种:直营KA商超模式、经销模式、电商模式。

直营 KA 商超模式

在这种模式下,公司与商超进行合作,如沃尔玛、大润发、华润万家、永辉、天虹百货、人人乐等,公司采用直营模式对上述连锁大型商超进行销售,与商超总部签订年度购销合同。这种模式产生的收入占比从 2017 年的 55.57% 逐年下降至 2023 年的 8.13%。公司在取得商超的结算对账单后,公司确认收入。

经销模式

在这种模式下,公司向区域性连锁超市、小型超市、便利店、批发流通 市场等渠道的销售,每个市或县级市选取一至两家经销商从事产品的推广和销售,以买断的形式,与经销商签订购销合同。这种模式产生的收入占比从 2017 年的 39.87%逐年提高至 2023 年的 71.74%,该模式是公司业绩增长的主要动力。公司对经销商的销售为买断模式,信用政策为款到发货。公司根据经销商的订单发货,在发货并获得经销商确认收货后确认销售收入。

电商模式

在这种模式下,公司借助天猫、京东等电商平台进行销售。这种模式产生的收入占比从 20217 年的 6.56%逐年增长至 2023 年的 20.13%,这种模式是公司业绩增长的爆发点。公司向最终消费者、分销商销售货物的收入,在已发货并获得客户确认收货后,公司确认收入;向电商平台的销售收入,在 已经发货并获取电商平台结算对账单后,公司确认收入。

![[涨]](//assets.imedao.com/ugc/images/face/emoji_56_increase.png?v=1 "[涨]") 营收规模创历史新高,归母净利润猛增 2 亿元

营收规模创历史新高,归母净利润猛增 2 亿元

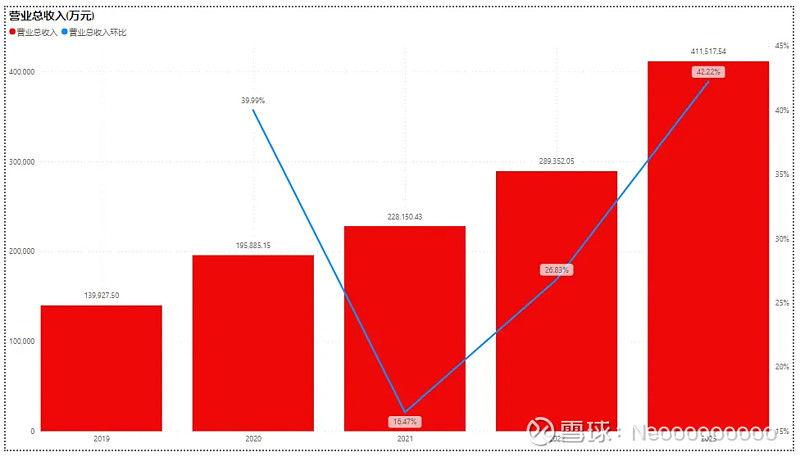

2023 年度盐津铺子公司营业收入金额为人民币 41 亿元,较上年同期增长42.22%。归母净利润为 5 亿元,同比大增 67%。从产品来看,收入规模的增长主要依靠辣卤零食的爆发,同比增长了 56.71%,较同期增加了 5 亿营收。另外,蛋类零食、 蒟蒻果冻布丁的营收分别同比大增 594%、126%,增长速度十分强劲。

从渠道来看,直营 KA 商超模式似乎日渐式微,营收同比降低10%。经销模式实现营收29.5 亿元,同比增长 40%。电商模式实现营收8.2 亿,同比增长98%。

盐津铺子强劲增长趋势,得到了资本市场认可,次日开盘直接涨停,虽然没有连续出现连续涨停,可能的原因不外乎两个方面:一方面是,经销模式产生的营收虽然依然在高速增长,但毛利率却相对较低,比 KA 模式下的毛利率低了 23 个百分点,这种过分依靠经销商的传统销售模式是以牺牲毛利为代价,以价换量促进营收规模增长的;另一方面是,电商模式下产生的营收虽然在高速增长,但是营收占比太低,贡献的利润有限。

![[狗头]](//assets.imedao.com/ugc/images/face/emoji_80_doge.png?v=1 "[狗头]") 销售费用支出同比增加 5800 万元,与营业收入暴增 12.3 亿相应成趣

销售费用支出同比增加 5800 万元,与营业收入暴增 12.3 亿相应成趣

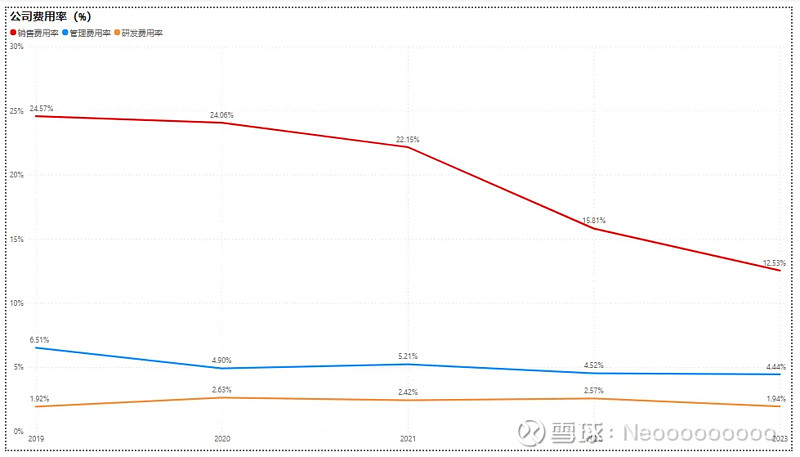

2023 年销售费用为 5.15 亿元,同比增长 12.77%。销售费用剔除 2023 年(税前)列支股份支付费用 3,420.62 万元,2022 年(税前)列支股份支付费用 3,094.94 万元的影响,销售费用同比增长 12.92%。也就是说股权激励导致的销售费用增加对销售费用同比计算影响不大,销售费用增长幅度远低于营业收入增长幅度主要受到对经销商收入确认的影响。从而就产生了另外一个问题:经销商向公司的采购为什么会出现同比增长 40%呢?

从报表上来看,主要还是归功于公司的经销商数量从 2022 年的 2483 家增长至 2023 年的 3315 家,数量同比增加 33.51%。这就解释了为什么营业收入增长幅度远高于销售费用的增长幅度了,销售费用低的原因只有一个解释就是:拓展新供应商的边际成本很低,不需要投入过多的销售费用就可以开拓新市场,反正我是不太相信。另外,就是收入确认的时间短,在经销商的买断采购模式以及公司先款后货销售模式可以使得公司在经销商确认收货时确认收入。

![[跌]](//assets.imedao.com/ugc/images/face/emoji_57_fall.png?v=1 "[跌]") 合同负债在减少,营收持续增长存隐忧

合同负债在减少,营收持续增长存隐忧

对投资者而言,他们关注的不仅是企业规模和盈利的一次性爆发增长,而且更关注是企业可持续性的增长。从财务报表来看,盐津铺子的增长更像是一次毕其功于一役的开拓经销商扩大销售规模的冲刺。为什么这么说呢?

从财报公布的信息来看,公司经销商数从 2020 年的 880 家到 2021 年的 1749 家,再到 2022 年的 2483 家,再到 2023 年的 3315 家。由经销商带来的收入从 2020 年的 12.19 亿元,到 2021年的14.83 亿元,再到 2022 年的 21.03 亿元,再到 2023 年的 29.52 亿元。开拓经销商数量似乎成为了企业业绩增长的不二法门,在行业其他竞争对手都在深耕电商渠道的过程中,公司坚持渠道下沉,连创佳绩。

尽管如此,在其连创佳绩的同时也存在隐忧。这个隐忧就是合同负债,公司 2023 年的合同负债金额比 2022 年的合同负债金额还少了 617 万元。在公司销售政策没有发生较大变化的前提下,合同负债的减少,意味着经销商的采购需求在减弱,也就意味着经销商的库存并没有被市场完全消化。

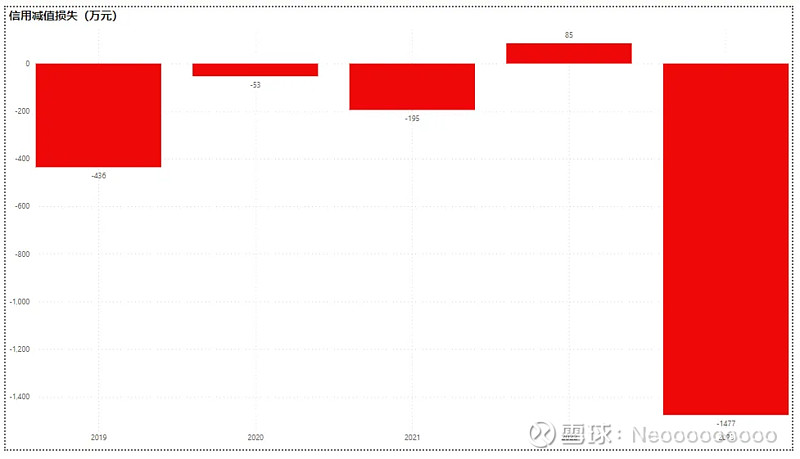

信用减值损失的出现值深思

信用减值损失金额不大,但是性质有点恶劣。信用减值损失增加主要原因是步步高商业连锁股份有限公司应收账款预计无法收回所致,应收合计金额为 2614 万元,预计 2024 年将会继续计提坏账 1297 万元。不知何故,欠款方步步高商业连锁股份有限公司也是一家大型的上市公司,该笔一年内的应收账款却无法收回。

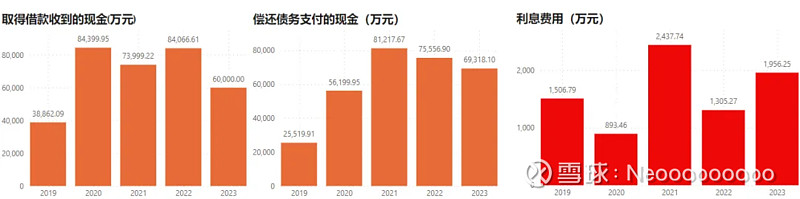

短期借款难解资本性支出缺口,利息费用支出凸显资金链紧张困境

公司 2023 年的利息费用支出较 2022 年多支出了 650 万元,利息费用支出达到了 1956 万元,尽管 2023 年的资产负债率和借款余额低于同期,但仍然掩盖不了公司资金短缺的困境。

从公司的现金流量表中关于借款和还款的情况来看,公司每年都有大额借款和还款的行为。在 2023 年公司借款 6 亿元,偿还债务 6.9 亿元。同样,在 2022 年借款 8.4 亿元,还款 7.5 亿元。2023 年末公司现有的货币资金仅仅只凑合偿还短期借款的余额,现金储备可见是捉襟见肘。

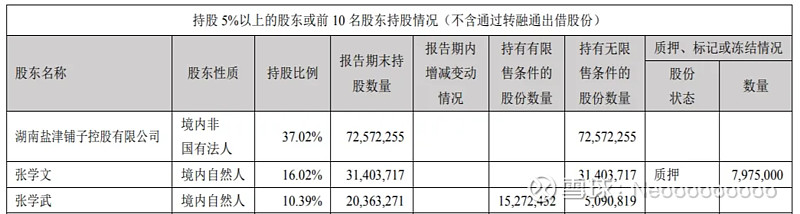

即便如此,公司也在坚持分红,7 年累计现金分红 5.88 亿元,最近三年的股利支付率维持在 50%左右。2023 年公司预计现金分红 2.94 亿元,股利支付率为一边是企业缺钱借钱还钱,另一边是分红分红再分红,矛盾行为令人费解。合理的解释是股东也缺钱用。

从公司的持股情况来看,控股股东与实际控制人对公司的持股比例高达 63%,按此计算控股股东可以获得的现金分红高达 4.33 亿元。另外,公司董事长股权被质押的数量为 797.5 万股,占其持有股份的 25%,质押股份说明股东是真缺钱用。

写在最后

由于营业收入是盐津铺子公司股权激励关键业绩考核指标之一,可能存在盐津铺子公司管理层通过不恰当的收入确认以达到特定目标或预期的固有风险。股权激励行权条件如下:

• 相比 2022 年,2023 年营业收入增长率不低于 25%,且净利润 增长率不低于 50%。

• 相比 2022 年,2024 年营业收入增长率不低于 56%,且净利润 增长率不低于 95%。

• 相比 2022 年,2025 年营业收入增长率不低于 95%,且净利润 增长率不低于 154%。

可以预见,公司在 2024 年,还是会通过拓展经销商来实现营业收入以及净利润的增长,毕竟这种模式比电商和 KA 模式能更好地短期内达成目标。

**注意:本文不构成对任何主体的投资建议**

**本人不持有该股票,也没钱持有该股票**