看#涪陵榨菜# 的财务报告,给我的第一印象是,这家公司是真能赚钱!

近五年实现营业收入117亿元,赚了45亿元的净利润,平均销售净利率在 30%以上。这样的盈利能力,放在上市公司里面,妥妥的一头现金牛。从 2023 年公布的财务报告来看,有以下观点:

营业收入同比下降,规模增长见顶

即使公司放宽了应收账款的回款政策,但没有起到刺激营收增长的作用,2023 年的营业收入反而同比下降 3.86%。公司一贯执行先款后货的政策,应收账款长期处于较低水平,牢牢把握住了对经销商的议价权,另外,公司对上游供应链同样具有很强的议价能力,应付账款长期处于相对较高的水平。根据公司目前的经营情况来看,公司对供应者和购买者的议价能力在可预见的未来,应该会逐步下降。

盈利能力呈现降低趋势

一方面是受不可控因素的市场影响,公司的采购成本在增长,尤其是作为主要原材料的青菜头收购价格较去年同期上涨约 40%;另一方面是销售费用的投入在减少,与同期相比下降了 10.38%,尤其是市场推广费和品牌推广费的投入减少明显,分别减少了 27.70%、16.06%,推广费的减少可能将会进一步导致销售终端的疲软。

虽然公司在电商方面的投入开始加大,但是总体投入占比较低,效果应该不是很明显。从公司财报上公布的信息来看,公司并没有区分线上和线下销售的具体数据占比,公司主要依靠经销商销售,预计电商的销售占比相对较低,对公司业绩的增长没有显著的正向作用。

固定资产投资风险加大

公司在 2020 年 11 月底,完成了非公开发行股票,募集资金 33 亿元,用于乌江涪陵榨菜绿色智能化生产基地(一期) 和乌江涪陵榨菜智能信息系统项目的建设。从公布的信息来看,这一项目的进展速度远慢于预期,截至 2023 年年底的完工进度只有 3.52%。公告解释“因公司两个募投项目工程量较大,项目前期招标及土建建设周期较长,加之项目推进过程中物流运输、人员流动及生产经营受阻,项目报审报批、设备及工程招标等系列工作开展不畅,进而导致项目整体实施进度慢于预期”。

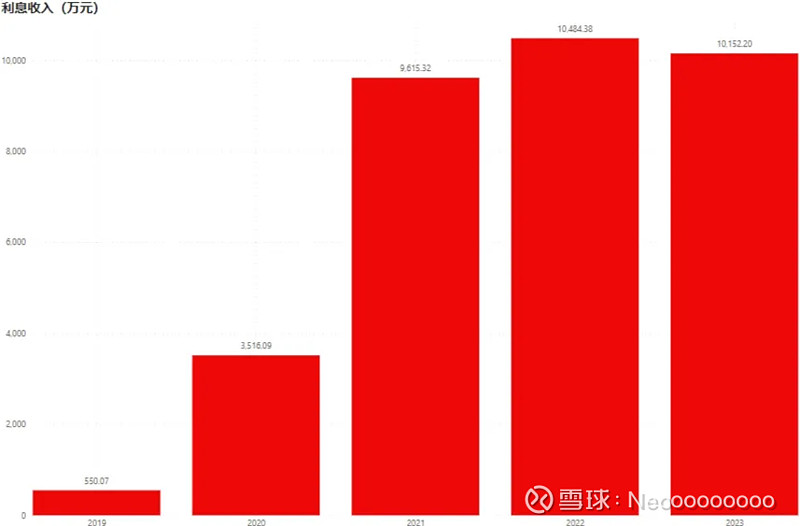

尽管解释合乎情理,但是也从另一方面说明公司的办事效率并不高。另外,从目前公司现有的产能来看,完全满足生产需求,且公司的产能十分富余,产能利用率未达到设计产能的一半,存在产能过剩的风险。公司募集资金扩大产能,可能会进一步扩大产能过剩的风险。而且,公司的销售规模并没有发生加大提升,贸然开工建设扩大产能,无异于火中取栗。所以,大胆地预测一下,管理层可能已经意识到项目存在的风险性,有意地放缓了开工的速度。如果贸然持续投入,上哪里去可以赚钱每年接近一个亿的利息收入呢?

幸福的涪陵榨菜打工人

从公告公布的数据来看,涪陵榨菜的员工人数大概在 3000 人左右,公司每年支付给职工以及为职工支付的现金每年持续增长,2023 年这金额为 3.68 亿元,平均到每个人是 12 万元/年,高于重庆市的人均 GDP,虽然这个收入不是很高,但是对于公司的打工人而言,收入一年比一年高,也是一件幸福的事情。

关于股权融资的迷惑之举

另外,我很难理解,作为一家盈利能力很好,既无短期负债,又无长期借款,却热衷于在股价最高点的边缘进行股权融资的行为。从公司的经营情况来看,公司盈利能力强,偿债能力高,债权融资成本理论上低于股权融资成本,何况是一家本地的上市国有控股企业,获得贷款的能力高且贷款利率应该会更优惠,选择债权融资是更优解。

采取股权融资,虽然不用还,但是整体而言的融资成本较高,实属没有必要。再者,公司每年盈利大几个亿,盈余留存显然能够满足项目建造的需求,为何又偏偏热衷于股权融资呢?大致看了一下,参与定增的几个大户,即使持仓到如今,也是亏损的。反正,就是不明觉厉。

总而言之,在我看来,涪陵榨菜如果能在自己的一亩三分地深耕,不去过分追求规模,控制固定资产的投资风险,稳扎稳打,肩负起国有企业的社会责任,造福当地人民,如此甚好。