今年以来,云南白药股价从最高点到几近腰斩之际,随着中报的报出,股价的下跌趋势戛然而止。随之而来的是,股价似乎出现了绝地反击的趋势,这种反击的趋势主要来源于中报披露的还算令人满意的业绩。

从公布的信息来看,云南白药不论是在营收还是在利润上,表现得都差强人意。2021年上半年公司实现营业收入、归母净利润和扣非后净利润分别为190.83亿元、18.02亿元和18.85亿元,分别同比增长23.17%、-26.57%和1.97%。归母净利润同比降低,主要原因在于股权激励计划的股份支付费用为8.66亿元,剔除该部分费用影响,公司实现归属于上市公司股东的扣除非经常性损益的净利润26.21亿元元,同比增长41.76%。也就是说,公司的业绩其实是达到了市场的预期,也是在这个节点上,云南白药才得以在股价几近腰斩之际,迎来了上涨的曙光。

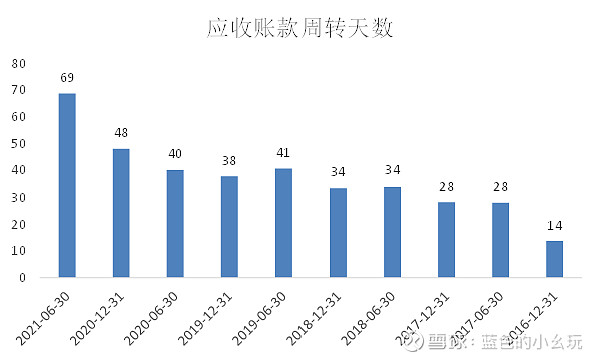

通过对云南白药披露的信息进行分析来看,公司为了保持营业收入的增长,似乎正在放弃曾经坚持已久的销售政策。从管理层讨论与分析的信息通告中可以发现,公司在工业产品还采取的是“先款后货”的销售模式,在医药商业中,批发业务主要以“先货后款”的模式,在零售业务端采用的是“现款现货”的销售模式。也就是说,应收账款主要是由商业批发的业务所致。通过宽松的信用政策,以延长应收账款账期作为营业收入规模增加的代价。通过将工业产品的收入进行剔除,不考虑坏账准备等因素(即使考虑,实际计提的坏账金额影响也并不大),发现公司应收账款天数与往年相比,存在大幅度增长的趋势。这样从侧面印证了公司在报告中解释应收账款的增加主要是由于省医药应收款增加的说法,省医药存在的风险也就是信用风险。省医药主要采用的赊销模式,向客户销售产品,应收账款周转天数的增加,应该对该风险进行持续关注,确认应收账款周转天数的增加到底是由销售政策的改变造成的还是另有原因。

云南白药不缺钱,在报告期内躺在帐上的资金就有142.9亿元,相对于几个亿的短期借款,或者几千万的长期借款而言,偿债能力毫无压力。正是因为有钱,才开了不断投资的道路。在干正经业务之于,最喜欢干的应该就是炒股、买基了,花了16个亿买小米,8.68个亿买腾讯,均是大手笔。投资云南白药,顺带着就投资了小米和腾讯,怎么想都是划算的。但是,从目前公布的炒股业绩来看,金融投资真的是一塌糊涂。花98亿元买股票,买基金,到报告期末的账面价值只有97.59亿。就算是拿着这么多钱去买年化5%的理财产品,也是够公司赚的。也由此可见,术业有专攻,并不是所有的企业都适合搞金融、干房地产。回归主业,做自己擅长的领域才是正道。

即便如此,从目前云南白药的发展趋势来看,我依然看好云南白药的发展,毕竟盈利能力还是令人满意的,业绩增长趋势还是比较强劲的。而且股权激励手段覆盖了16.13%的员工,员工持股计划覆盖面如此广泛,尤其注重对销售人员的股权激励措施,未来业绩增长的趋势尤为可期。公司也将股票的市场价格的增长作为一种荣誉进行展示,可见,公司对市值管理还是尤为重视。

但是任何一种激励手段都会有相应的风险,股权激励的实施也有可能导致为了达到行权条件,相关人员做一些违规的行为。比如,虚增营收规模,在股权激励之前将部分收入推迟确认,在业绩考核期间平滑收入和利润,以达到行权条件,等等,都是投资者需要持续关注的问题。