半年度报告的披露,给了信维通信的股价重重地一击,主要原因还是在于投资者已经看到了增长乏力的迹象,虽然,营业收入的规模同比大幅增长,但是盈利能力实在是令人大跌眼镜,分季度看,不论是营业收入规模还是利润增长速度远不及预期,二季度的扣非后归母净利润低得让人难以接受。所以,财报一出,股价立马来了一个跌停。

尽管如此,公司仍有可圈可点之处。

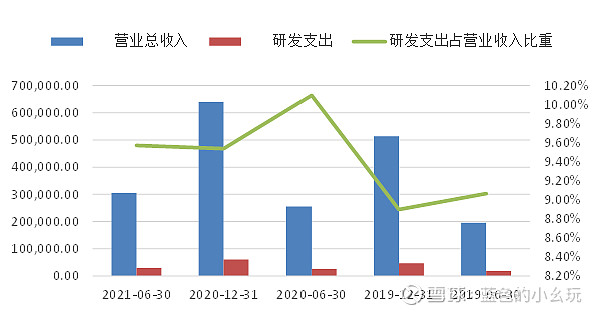

首先是坚持不懈的研发投入。从近几年公布出的研发费用情况来看,研发支出一直稳定在8%以上,这也与报告中承诺的“未来公司将继续坚持以8%以上研发投入占比的目标”一致。公司不仅加强内部研发投入,而且还通过投资并购获取专利技术,报告期内,因企业合并增加的无形资产专利技术的金额就有2130万,通过购置获得非专利技术也有481万,公司专注于研究开发并应用新技术,是一家研发驱动型的公司,不能否认的是研发费用的投入上面,与同行业公司还存在一些差距,在竞争激烈的高科技领域里,研发投入还有待加强和提高,毕竟研发投入转化成的生产力就是公司日后增长的主要动力源。

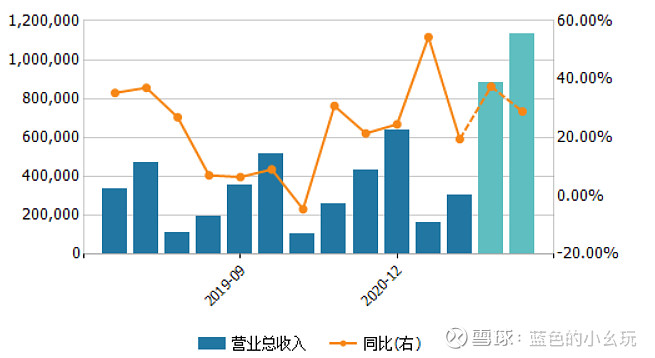

其次是营业收入规模在不断增加。不论是年度还是半年度或者季度的营业收入总额,呈现出很明显的周期性,即上半年是销售淡季,下半年才是销售的旺季。报告期内实现营业收入30亿,同比增加19.48%,WIND资讯提供的数据显示,据目前的营业收入情况,预测全年可实现收入87亿的营收规模,同比增长37.48%,增长速度不可谓不高。

但仍需要关注相关的风险,如:盈利能力有待提高、存货减值的风险、商誉的减值的风险。

第一、盈利能力表现的不如人意。总体而言,公司半年报披露的数据基本上差强人意,唯一大跌眼镜的地方在营业收入规模同比增加的同时,扣非后的归母净利润同比减少56.66%,仅有1.27亿元,完全是增收不增利,在第二季度表现尤甚。其中,一季度就实现了1.02亿的归母净利润,也就是说二季度实现的实现的14亿左右的营收仅仅获得了2500万左右的归母净利润,盈利能力的下降确实是超出了投资者的预期,在报表公布的当天就跌停。从公布得数据来看,归母净利得骤降主要在于毛利率的降低 。

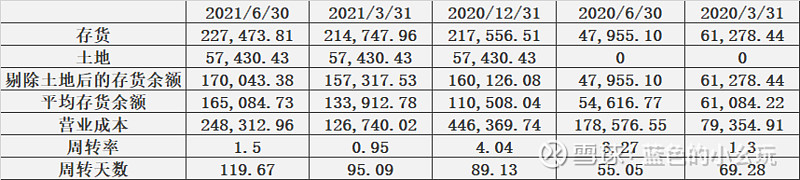

毛利率的降低在于所需原材料铜类、塑胶类等原材料价格波动明显,原材料占产品成本的70%左右,由此导致毛利率出现大幅度降低。尤其是铜价,铜的期货价格从去年年初触底35300元每吨之后,一路上涨,最高的时候铜的期货价格上涨到了今年的78270元每吨,目前铜的期货价格在70000元上下振荡,也就是说,在未来的一段时间内,低毛利率还会持续一段时间。从这个角度来讲,毛利率得降低,要么是公司在降价促销,要么是公司原材料的价格影响太大。这两种可能都存在,原因在于通过对比发现,同样需要铜类、塑胶类公司如立讯精密、歌尔股份等,毛利率下降的程度远没有信维通信迅猛,基本没有多少影响。对存货周转天数的分析计算,存货周转天数同比增长大幅度增长,发现去年一季度和中报的存货周转天数分别为69.28天、55.05天,而今年同期的存货的周转天数分别为95.09、119.67天,存货周转天数增加,意味着存货存在滞销的可能,与此同时,营业规模增加,说明销量增加,那么也有可能是降价所致。综上所述,毛利率的降低一部分原因在于原材料铜、塑胶等价格的上涨,但是产品滞销,降价促销导致毛利率降低也是一部分原因。

(注意:在存货的明细一栏中,还列示着开发产品,让我实在是十分不解。开发产品计入存货的公司一般是房地产公司,也只有房地产公司会将土地使用权地使用权出让金当作存货中的开发产品,作为一个高新制造业公司的信维通信为什么会有产品开发让我大为不解,通过对比2020年的财务报告,可以看到,公司是将无形资产中的土地使用权574,304,310.00元转到了存货当中,也就是转到了产品开发这个科目里面,这难道是说信维通信要进军房地产了吗?通过查阅发现,该土地使用权是2017年江苏信维购入无形资产土地使用权所致,购入时的价格为215,225,710.00,2020年公司将员工住宅用地的土地使用权重分类至开发成本所致。 也就是说,开发产品严格意义上说并不算公司的存货,所以在计算存货周转天数等指标时,应当予以剔除土地使用权。)

第二、存货减值的风险。报告期内,公司计提了192万库存商品的跌价准备,根据会计政策本年对库存商品应该计提1355万的减值 ,但是由于期初也就是年初,对库存商品已经计提了1163万跌价准备,所以在报告期内计提192万的跌价。与此同时,转回了曾经计提的原材料跌价准备140万,转回的部分原因在于期末原材料的金额交年初增加了1千万元左右,如果毛利率的降低是由于产品降价销售导致的前提假设成立的话,那么公司很有可能存在少计提存货跌价准备的风险。从公司计提存货跌价的比例来看,原材料以及库存商品的跌价计提比例比期初有所降低,这与毛利率降低、存货周转天数增加的事实不符。而且对发出商品而言,本质上是是指公司已经发出,但尚未实现收入的产品,本应该存在存货跌价的风险。在2020年度,公司期末的发出商品为8.29亿,计提了3355万的跌价准备,按照收入的确认原则,2020年的发出商品应该是随着时间的推移会逐步确认收入,但是截至2021年6月,发出商品的金额为8.19亿,基本上没有发生变化,也没有计提相应的存货跌价,这似乎有点不符合收入确认规则。

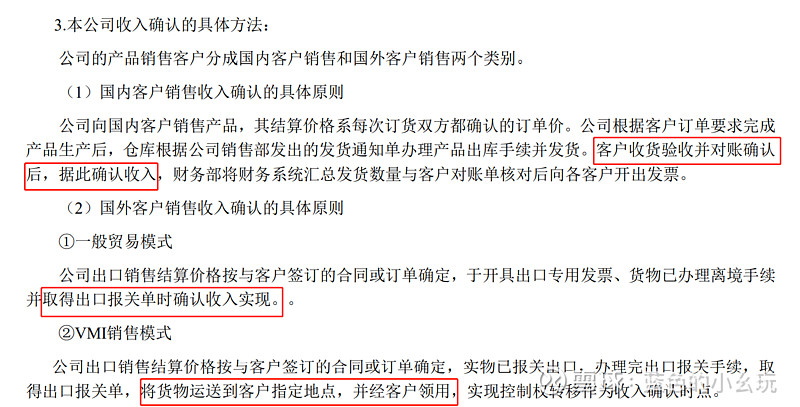

从财务报告规定的收入确认原则可以看到,8.19亿的发出商品,很可能是采用VMI销售模式下的发出商品。所谓的VIM销售模式可以解释为,公司根据客户的需求进行预测未来一段时间可能要下达的订单数量,然后生产相应的产品,将产品发送至中间仓库,客户根据自己下达的订单数量进行领用,公司采用VIM 模式对国外客户进行销售,可以减少产品的运输时间,能够及时供货。也就是说,在客户没有领用之前,存货的所有权归公司,风险也由公司承担,所以对发出商品进行进行减值测算也是理所应当,然而,根据半年报提供的数据,对发出的商品并没有计提跌价准备,如果对存货进行跌价准备,扣非后的归母净利润降低幅度可能更加惊人。

第三、商誉的减值的风险。报告期内,公司商誉的账面价值为5.68亿元,本期新增商誉2333万商誉,系报告期内以5000万元并购江苏聚永昶电子科技有限公司所致,其他商誉的形成主要是收购伊高得表面处理(深圳)有限责任公司形成商誉1045万,收购深圳亚力盛连接器有限公司行成商誉 5.32亿。从目前披露的财务数据来看,集团的盈利能力持续下降,后期能否持续盈利决定了商誉减值与否的风向标。虽然目前商誉金额占总资产的5%左右,但是一旦盈利能力下滑,首当其冲要面临的是商誉的减值,5亿的商誉对利润的冲击还是比较大的。从收购亚力盛至今,公司还没有对并购亚力盛的商誉进行过减值,但愿在后期的发展过程中,亚力盛依然能够保持强劲的发展趋势。

$信维通信(SZ300136)$ $歌尔股份(SZ002241)$ $立讯精密(SZ002475)$