三峡能源自上市之日起,便成为了投资者热议的股票之一。短短几个交易日从发行价2.65元/股,一路跌跌撞撞炒到了8.79元/股。在上市之初,有投资懊悔不已上车太晚,有投资者沾沾自喜庆幸果断上车。但随着股价的理性回归,三峡能源是不是一支值得长期投资的股票又成为了投资者热议的话题。

随着半年首次半年报的披露,股价对半年报基本是毫无反应。根据半年报披露的财务数据,2021年实现营收78.9亿元,同比增加40%,归母净利32.7亿元,同比增加58%;对应2021年二季度实现营收40.7亿元,同比增加37%,归母净利17.8亿元,同比增加63%。可以说,相对于一季度的数据而言,二季度的各项财务指标是优于一季度的。那么股票的价格为什么反响平平呢?我认为主要有以下几点原因:

1、股票价格已经反应了三峡能源的价值。三峡能源属于资本密集型的重资产公司,公司的营业收入受到装机量的制约,目前已经存在的装机量以及规划在建的装机量的数据及基本是十分明确的,也就是说对于三峡能源而言,根据目前的装机量以及发电量,三峡能源的财务数据实际上是很容易预测的。既然财务数据根据已有的资料容易预测,那么不论是采用相对估值还是绝对估值,公司的价值已然在一个可预测的范围内。要想股价出现大幅度上涨,除非出现超乎预期的业绩,否则的话,只能依靠大量的资金的进入炒作或者政策加持。超预期的业绩表现对三峡能源而言十分困难,原因在于重资产的性质,导致三峡能源不可能在短期内出现业绩暴涨的现象。发电站的建设需要周期,从规划到建设,再到投产发电,时间跨度长,投资大,投资回收期长。要想跨过建设期,快速达到增收的目的,唯一的方法就是股权投资进行并购,但是从财务报告披露的信息来看,报告期内并没有重大的并购交易,报告期末公司对外股权投资总额 40.07 亿元,较上年同期增加 6.44 亿元,同比增长 19%。 其中,公司对新设子公司投资和对子公司追加投资合计 36.85 亿元,较上年同期增加 7.99 亿 元,同比增长 28%,虽然报告期内的股权投资同比有所增加,但是绝对金额增加的并不显著。所以说,股价对半年报披露的财务数据毫无反应也是正常的,除非是业绩下降,否则的话,股票价格对业绩数据的反应基本上在是可有可无。

2、存在居高不下的应收账款,计提较低的坏账比例。报告期末显示,应收账款约为160亿,较年初增加36亿左右。账龄主要在1-3年内,其中一年内的应收账款余额为87亿,占应收账款的一半以上,且公司应收账款的周转天数大概在一年左右,报告期内的周转率为0.56,从现金流量表也可以验证这一点,去年同期实现营业收入56.35亿,今年报告期内的销售商品、提供劳务收到的现金57.51亿 。也就是从提供服务获得应收账款的权力到真正获得现金的时间需要一年,可见公司的应收账款回收效率是比较低的,对比长江水电的应收账款周转率4.88,应收账款的回收能力显然不行。而且三峡能源的坏账准备计提的比例比较低,应收账款的账龄在2年以上的高达36亿之多,长江电力的超一年的应收账款也就2000多万而已,并且应收账款余额也有45亿之多,应收账款的回收效率之高,是三峡能源无法比拟的。三峡能源在账龄达到5年以上的也没有全额计提坏账,试问,什么样的账期有5年之久还有能收回来的?所以说,三峡能源的坏账率存在有低估的可能。就像公告中披露的风险一样“国家可再生能源补贴电费政策落实不到位,风、光等新能源发电项目补贴电费回收滞后,可能降低公司资产流动性和增加资产负债率,影响公司偿债能力和融资成本”,三峡能源偿债能力确实是略显不足。不得不将应收账款做保理业务,回收现金。从公布的数据来看,报告期内将11亿的应收账款进行了保理业务,而终止了应收账款的确认。一般操作是企业以自己的应收账款转让给银行并申请贷款,银行的贷款额一般为应收账款面值的50%-90%,企业将应收账款转让给银行后,向买方发出转让通知,并要求其付款至融资银行。像这种融资业务,其融资成本比的贷款还高。这在一定程度上反应三峡能源缺钱的困境吧,毕竟营业收入转化成现金的能力还是太差。

3、现金流状况并不乐观。虽然从公布的半年报可以看到,三峡能源经营活动产生的现金流净额为38.79亿,同比增加77.42%,但这并不能说明公司经营过程中不缺钱。由于三峡能源所处行业的特殊性,在经营活动产生的现金流中,购买商品、接受劳务支付的现金 项目占比是非常低的,不能将其与一般的公司一样,单纯去看经营活动产生的现金流量净额指标,而是要结合投资活动中购建固定资产、无形资产和其他长期资产支付的现金去分析是否缺钱。对三峡能源而言,基本上不存在存货,存货也是外购的一些备品备件,金额几乎可以忽略不计,而营业成本主要是由固定资产的折旧以及日常的运维费用等构成,这就决定了毛利率非常高的特性。所以说,单纯地看经营活动产生的现金流并不恰当,而要结合当期的投资活动去分析目前现金流的问题,因为三峡能源的日常活动就相当于每天不断地投资建设基础设施。在报告期内,三峡能源的投资活动流出的现金有123亿,远远超过经营活产生的现金流量净额,缺钱是必然的。要不是报告期内上市,融资225亿元,公司的资产负债率估计又要上一个台阶。

总结:缺钱是三峡能源的主要问题,怎么加快应收账款的回收,减少坏账损失是公司的当务之急,资金链的安全与否是决定三峡能源这类重资产企业能否健康发展的根本。三峡能源的盈利能力肯定是没有问题的,因为在规划水、风、光发电项目之前,公司肯定会结合市场需求,考虑装机量以及发电量的规模,与电网公司达成供电协议。只要能建成发电站,毛利率肯定是能得到保障的,与之对应的是利润也是能够得到保证的。但是,在建站之前的大量投资才是考验一个公司真正实力的时候。所以,从这个角度而言,但凡能够保证资金链不断,加强应收账款管理,降低短期借款金额,优化资本结构,肯定能行稳至远,不过前提是管理层能够采取稳健的发展战略,而且还要能够做时间的朋友,否则过于激进的战略,只会把公司拖进负债的深渊。

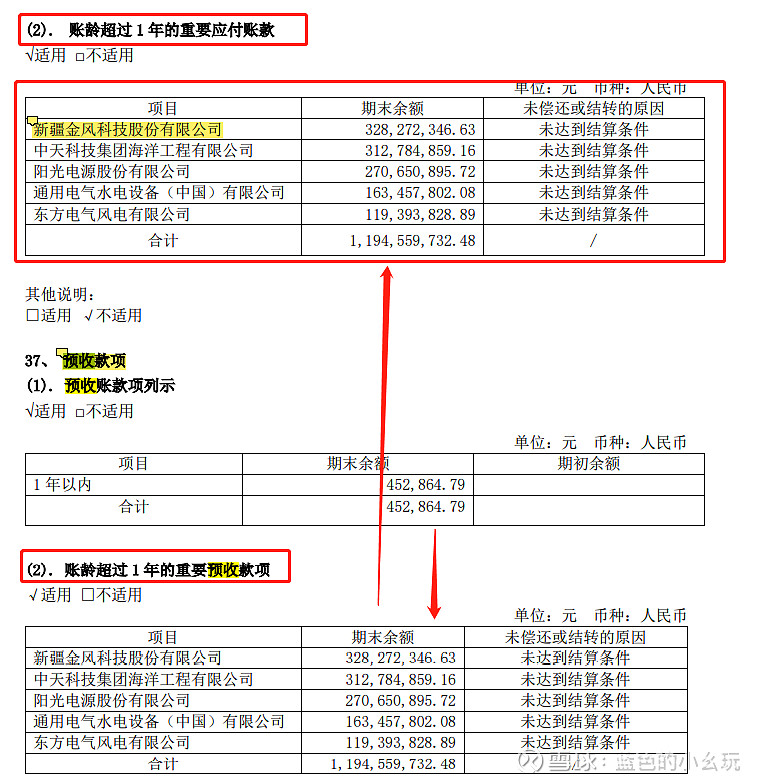

注意:在公布的半年报中似乎存在一个错误。在报告的147页预收款项中,账龄超过一年重要预收账款与账龄超过1年的重要应付账款披露的数据一摸一样,此处应该是预收款项中的明细列示错误。列示的明细虽然没有影响到财务报表里的数据,但是作为一家规模这么大的上市公司,在报表中列示的任何信息都不应该出现任何差错,这是对投资者负责。 @三峡能源