“四大基石”

1、投资者要求的回报率即投入资本回报率大于资本成本率,才能创造价值。

2、公司产生了更高的现金流,才能创造价值。

3、股价的变动是投资者对业绩预期的反应。

4、公司的价值取决于管理者以及管理者采用的经营战略。

运用“四大基石”必须依靠数据、深入的分析,以及对一个行业的竞争态势的深入来理解。

1、价值创造量为投资额与现金流入之间的差额,如果考虑时间价值,则可以将价值创造量定义为净现值

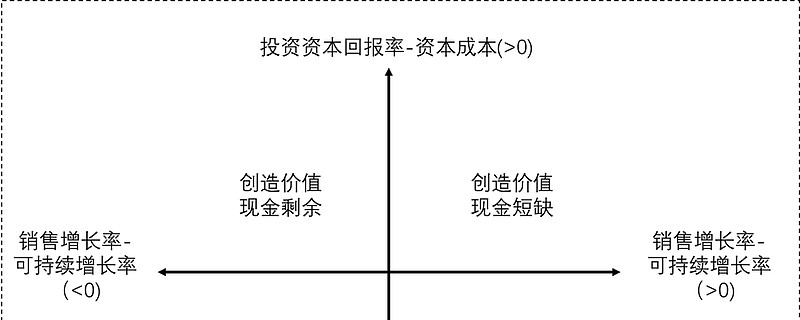

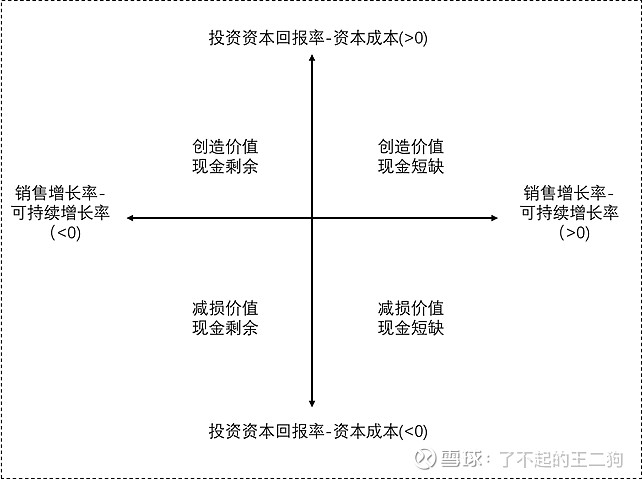

投入资本回报率和收入增长决定现金流的增长,现金流与资本成本之间的差额,决定企业价值。数据统计证明高回报公司应该注重增长,低回报公司在增长前,应该侧重改善投资回报率。

2、现金流没有增加,就没有价值创造

价值创造遵循守恒原则即简单的改变现金流的性质,如将债权转为股权或者将股权转为债权,则不能增加价值。改变会计处理,影响账面价值,亦不能增加公司价值。管理者应当着眼于现金流的增加,而不是将价值在投资者中进行重新分配或者改变报告结果(会计处理手段不能改变公司价值,因为没有增加现金流)。例如:股票回购不能增加企业价值。回购股票-每股收益增加-市值增加-杠杆增加-投资者要求的回报率增加-市值下降,因为没有改变公司现金流,所以不能增加公司价值。对于收购而言,只有当收购的标的公司能够给公司带来收入的增加、成本的降低增加现金流,才能增加公司价值。只要没有增加现金流,价值就不会增加。

3、投资者的预期影响公司股价的变动

投资者将自己对公司业绩的预期植入到公司的价值中,当公司实现预期收益,投资者会进一步乐观估计业绩达标的持续性,公司的股票价格会进一步上涨。公司股票价格的上升是建立在公司业绩不断按预期目标达成的假设之上,起初公司的增长会按照预期发展,但是,保持持续的增长,对于任何一家公司而言是十分苦难的。所以,持续地跑赢股市是存在一定困难的,因为公司的增长是不可能一直持续的,无法判断公司营业收入增长的瓶颈。(增长速度边际递减)。

4、管理层决定公司的价值

不同的管理者会有不同的经营战略,由此产生不同的现金流。任何一项业务本身没有一个固定的价值,价值取决于谁管理它。最佳的管理者,需要不断地寻找可以成为最佳所有者的并购机会,当不是最佳所有者时,最佳管理者需要研究剥离公司的机会,研究发现剥离出来的公司往往可以在交易完成后的三年内增加1/3的利润率。

资本回报率的问题。资本回报率是创造价值的核心动力之一,另一个为收入增长率。在一个完全竞争的市场环境中,投入资本回报率最终将会与资本成本趋同。高投入资本回报率的持续的时间越长,公司的价值就越高。

投入资本回报率=营业收入/资本=(价格-成本)/资本

公司的竞争优势决定投入资本回报率,价格包含商品的合理溢价或更有效率地生产产品(即成本)。而且,价格溢价比成本优势更能获得更高的投入资本回报率,但是比成本优势更难达到。不同的行业具有不同的投入资本回报率。运用波特五力模型,可以解释竞争优势的构成要素。对于投入资本回报率低的行业而言,其具有的特点是生产无差异的、资本密集度高的以及创新机会少的产品,这些产品很难获得高的产品溢价以及持久的成本优势。就数据统计表明,个人护理品、饮料、药品、软件行业具有持续高收益率。

具有高价格溢价公司具有如下的特点:

创新产品:难以模仿,或者专利产品、服务或技术。

质量:相互竞争的产品或服务的质量中真实或感官上的差异。

品牌:在创新和质量差异上的品牌溢价。

客户锁定:对于竞争性的产品或服务客户很难更换产品或服务。

理性的定价规范:行业领导者在资本管理和定价政策上行为的透明

具有高成本/资本效益公司具有如下的特点:

创新的商业模式:难以模仿的商业方式,这种方式与已经建立起的行业实践进行对照。

特有资源:独特的地理区域特征,或者对未加工材料的唯一使用权。

规模经济:目标活动或当地市场的规模。

可扩张性/灵活性:增加客户和增加或者重新分配资本只要少量的边际成本。

所以,在对公司竞争优势进行分析时,应当关注产品溢价以及成本(资本)效益,评价投资资本回报率的合理性。对投入资本回报率的分析最终要回答以下几个问题,从而对公司价值进行衡量:

1、根据公司所处的竞争状态和公司战略,公司能够和应该获取多少资本回报率?

2、公司所处行业的收益是否稳定,增加或减少?

3、基于公司的战略和公司对其竞争对手的了解,公司的行业前景是什么?

销售收入增长率问题。销售收入增长率是影响公司价值的另外一个驱动因素。维持较高的销售收入的增长远远比维持高投入资本回报率更困难。收入增长一般分为四种类型:市场份额的增长、产品价格的增长、潜在市场的增长、兼并收购导致的增长。不同的增长类型创造的价值不同,新的产品创造新的市场、说服客户购买更多的产品、吸引新的客户可以创造平均值以上的价值;增加市场份额、兼并,可以创造平均水平的价值;通过渐进式创新、通过推销和定价、通过收购,可以创造低于平均水平以下的价值。对具有多产品组合的公司而言,可以利用波士顿矩阵分析公司的投资组合,分析产品生命周期,合理评估公司销售增收入长率。

与此同时,公司可以采用收购,增加公司销售收入。收购不仅是公司增长的重要来源,而且是动态经济的重要因素。收购使公司由更好的所有者和管理者掌控或者减少产能过剩,收购一般创造大量的价值。实证研究表明,收购将会给收购者和被收购者的股东带来好处。

一般而言,以下几种收购原型可以创造价值:

1、改善目标公司的绩效

2、合并移除行业的产能过剩

3、加快目标公司或者购买者产品的市场准入

4、以更低的成本更快地获得技术和技能

5、尽早挑选成功者,并帮助他们发展业务

但是,收购也存在风险比如:

1、支付过高地费用

2、不能很好地进行整合

3、决策不当

4、跨国并购面临政治风险

所以在分析收购创造价值时,应该合理分析收购是否符合价值创造的条件,是否存在并购风险。

在采用价值的四大基石模型时,也要关注资本结构问题。资本结构的主要作用在于债券存在利息抵税的优势,会增加公司的价值。但资本结构的主要目标还是保证有足够的资本追求战略目标并且经受住潜在的现金流短缺的问题。分析一家公司的资本结构时,要确定的是以下几点:

1、什么样的资本结构对公司而言是适当的?

2、什么时候选用复杂的资本结构?

3、什么样的股息和股票回购组合是公司应该回报给投资者的?

最后,作为上市公司,应当关注与投资者的沟通,以吸引更多的价值投资者。对公司价值进行适当管理,使近期收入和投入资本回报率达到适当的平衡以及继续投资长期的价值创造。