◆ ◆ ◆ ◆ ◆

映客今日正式登陆港交所,成为香港资本市场的娱乐直播第一股。

图/摄图网

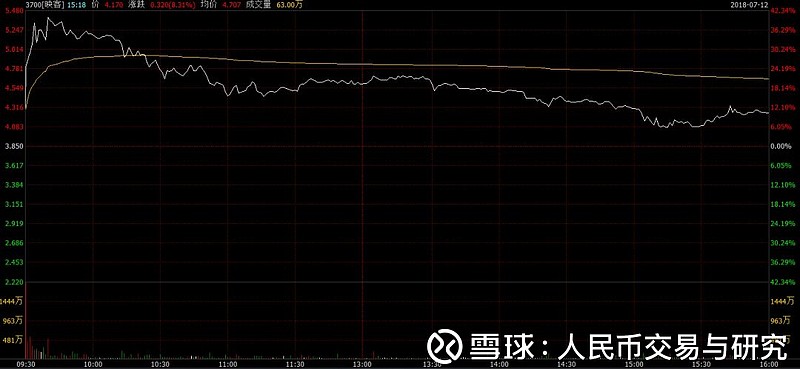

映客(03700.HK)今日在港正式上市,高开高走涨幅超40%,市值突破百亿港元,午后收窄至14.55%,截至发稿时,每股价格为4.41港元,市值88.89亿。

今日共有8只股票在香港上市,除映客外还有人和科技、天立教育、弘阳地产、英恒科技等,行业也各不相同,涵盖建材、零配件、房地产等。今日上市的8只股票打破了港股“破发”的魔咒,除齐屹科技“破发”外,其他纷纷大涨,恒伟集团控股涨幅更是达到了104%。

图/wind

此前IPO发行价最终确定为3.85港元/股,总计发行3.0234亿股,募资10.486亿港元,IPO估值为77.6亿港元,发行PE值不足10倍。

低调上市

映客创始人奉佑生表示股票代码是他自己选的:“3 代表映客成立三年,700,因为我看到了腾讯是 0700。对标腾讯当年上市时,还没映客现在的市值和收入高,所以我们是一个 3 年的腾讯。”

虽然对标腾讯,但是在同行业中,映客低调且被低估。

相比其他互联网公司的亏损上市,成立三年的映客从来没尝过亏损的滋味。2015年净利润为150万元,2016年和2017年分别跃至5.682亿元和7.92亿元。公开数据显示,除了映客之外,同样在7月12日上市的齐家网,以及即将上市的美团、找钢网、沪江、宝宝树等互联网公司,均处于亏损甚至是巨亏状态。

而且映客的保荐人德银预计,IPO后映客的净利润将持续增长,2018年的净利将接近10.16亿元,2019年、2020年净利将达到12.16亿元及13.94亿元。

从估值来看,映客的最高估值约为88亿元人民币。但虎牙拟IPO时约人民币160.35亿元到184.43亿元之间的估值,现在则是约439亿元的市值。映客2017年收入是陌陌的46%,净利润是陌陌的37%,月活跃用户是陌陌的23%,但其映客的估值仅为目前陌陌市值的14%-17.5%。和YY相比的话,映客2017年的收入是YY的33.7%,净利润是YY的31.5%,月活跃用户是YY的30%,而YY市值目前约为53亿美元,由此来看,映客的估值仅约为YY的23%-28%。

此次上市以不足10倍的PE发行,笔者认为有些“谦虚谨慎”了。

行业已高度集中

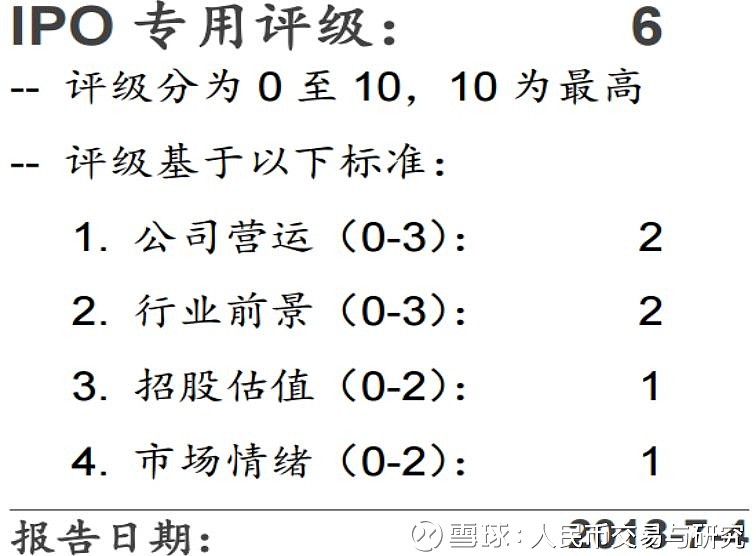

券商对于映客的评级大部分为中等评级,甚至偏下游。安信国际给与IPO专用评级“6”,群益证券建议投机性认购该股,东亚证券的投资建议直接是“不吸引”。

图/安信国际对映客详细评级

安信国际认为当前行业竞争激烈,主要移动端直播平台包括映客、陌陌、YY 直播、虎牙及斗鱼。日前花椒直播与宋城演艺旗下的六间房进行了重组。花椒直播全体股东以所持100%股份,认购六间房新增注册资本。花椒直播整体估值51亿元,重组后的新公司估值约为85亿元。在业界看来,新公司未来也将走上市之路。还有消息称,斗鱼将于今年三季度赴港上市。

天鸽互动CEO傅政军表示,“随着这一轮IPO热潮,有能力上市的企业也差不多了,市场能容纳的上市企业不会超过七八家,目前资源已高度集中。“

群益证券研报表示,包括电脑端的整个中国直播市场,以2017年收益计算,映客排名第四,市场占有率为10.7%,然而随着中国互联网信息内容的严格监管政策,可能会限制映客主要收入来源,以及直播业务发展,甚至可能影响其业务根基。

映客收益主要来自平台上销售虚拟物品及服务。用户可购买公司平台的 虚拟货币映客钻石。映客钻石可用于购买各种虚拟物品,赠予其他用户及订购或购买其他增值服务以提升互动体验。此外就是广告收益,用户群体进行进一步变现及产生额外收益。

因此安信国际也认为,映客的劣势在于两点,一是用户违规及滥用平台会对公司的品牌形象产生不利影响,公司须就于平台展示、 检索或链接的数据或内容承担责任。二是公司需要持续创新,以具成本效益的方式吸纳新用户及留住现有用户。

根据映客招股书,所募资金确实将用于丰富产品内容、开展营销活动以及战略投资等方面。

奉佑生在昨日上午10点17分发布的内部信中写道:我们内部推动的多个创新孵化项目也正如火如荼,未来我们将实施娱乐和教育的双引擎战略。

映客COO廖洁鸣也表示,单一收入是必经之路,目前映客已经成立独立的广告营收部门,随着映客的上市,未来会有更好的平台,也会去做直播+的形式,在商业模式上做更多的探索。(完)