| 发布于: | Android | 转发:0 | 回复:48 | 喜欢:2 |

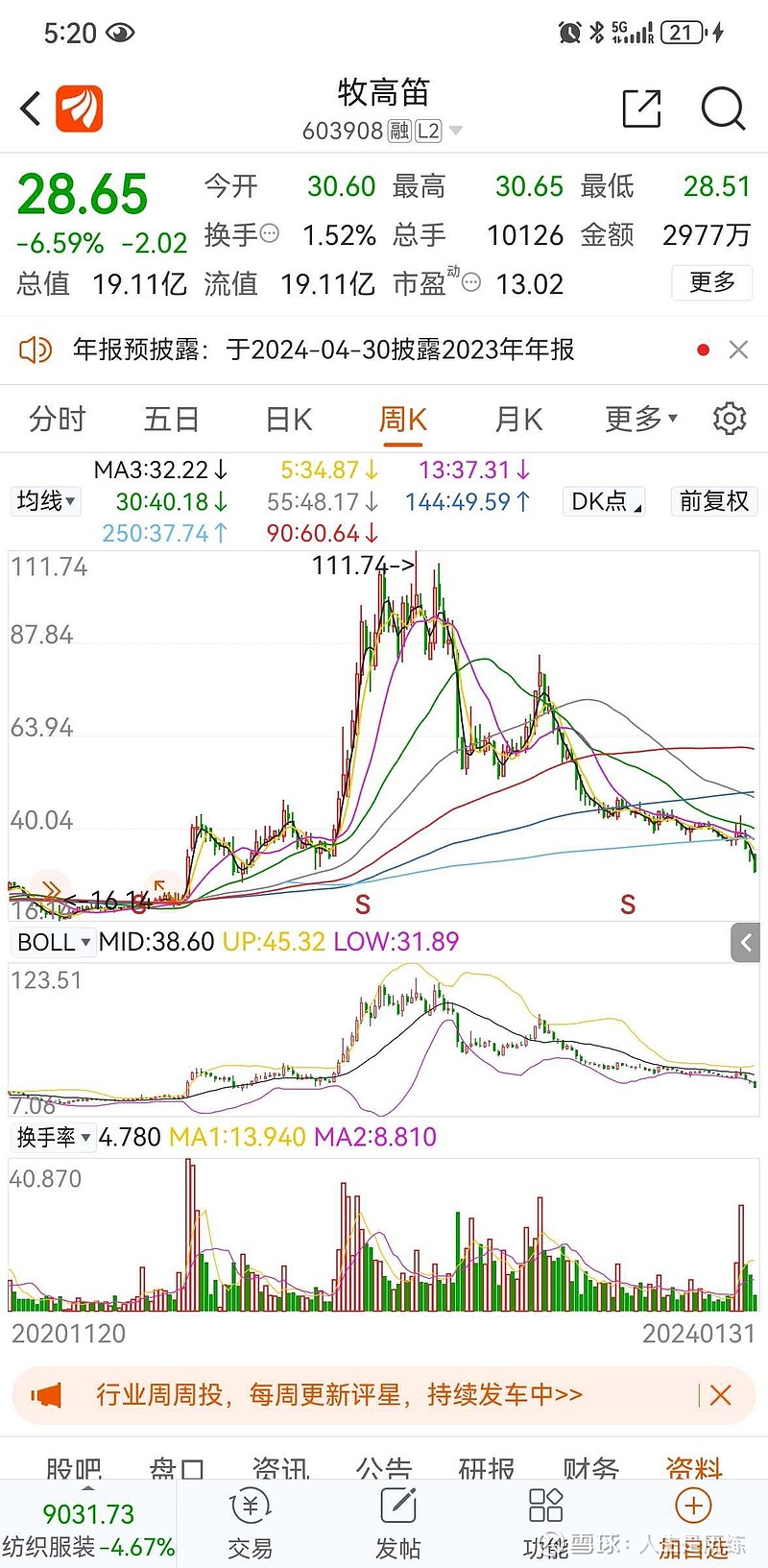

22年初20多买入,中间持续加仓持有至今,坐了过山车。浮亏50% 牧高笛21年前是以欧美(迪卡侬)代工业务为主,自有品牌的冷山系列主要聚焦专业户外。22年露营风起,较早做了一些品牌联名,自有品牌迅速崛起。23年代工萎缩,目前看两块:1. 海外的代工是否能恢复增长 2.重点在于自有品牌能否持续增长? 牧高笛的线上明显比竞品弱,另外确实没什么护城河。有可能只能寄希望于露营行业渗透率的提升

装逼那帮玩户外、扔飞盘,打德州的都去开滴滴了,业绩不可持续

历练兄还待在紫金吗?

常年十几块徘徊,没有题材,借着疫情风控,画了个大饼,现在是均值回归,参考纺织服装股就行

疫情封控带来的户外热结束了,确实业绩不可持续

今天在香港,居然每篇帖文都说是北京发出的,不知道怎么显示的。

现在是跌,跌就怀疑。外面啥票不跌,大A环境太差,这样年年分红,不融资瞎搞,分红比例还算高,细分行业也不错的小公司,本来是个好的投资标,最近却跌的最惨。

想知道底在哪