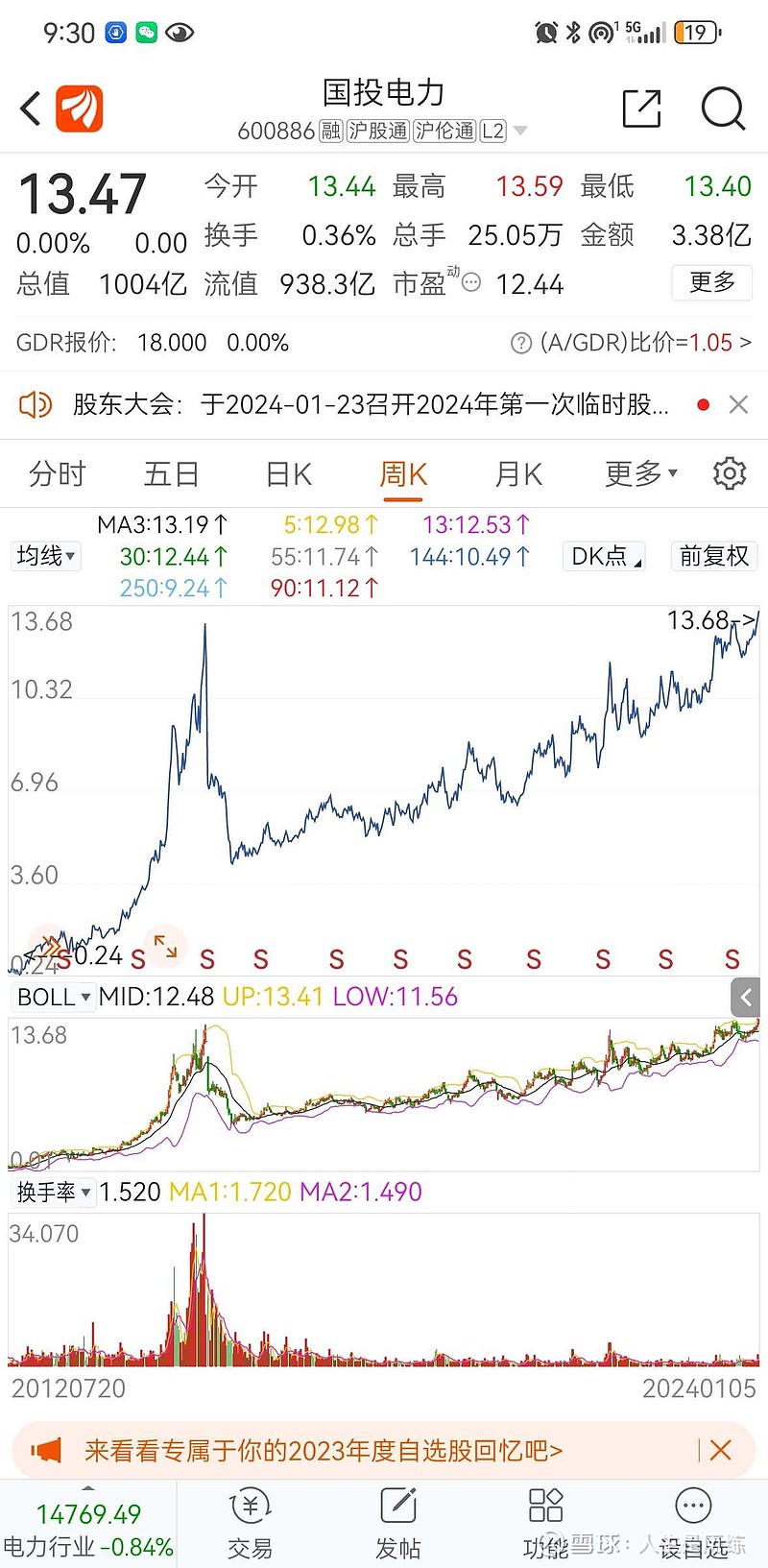

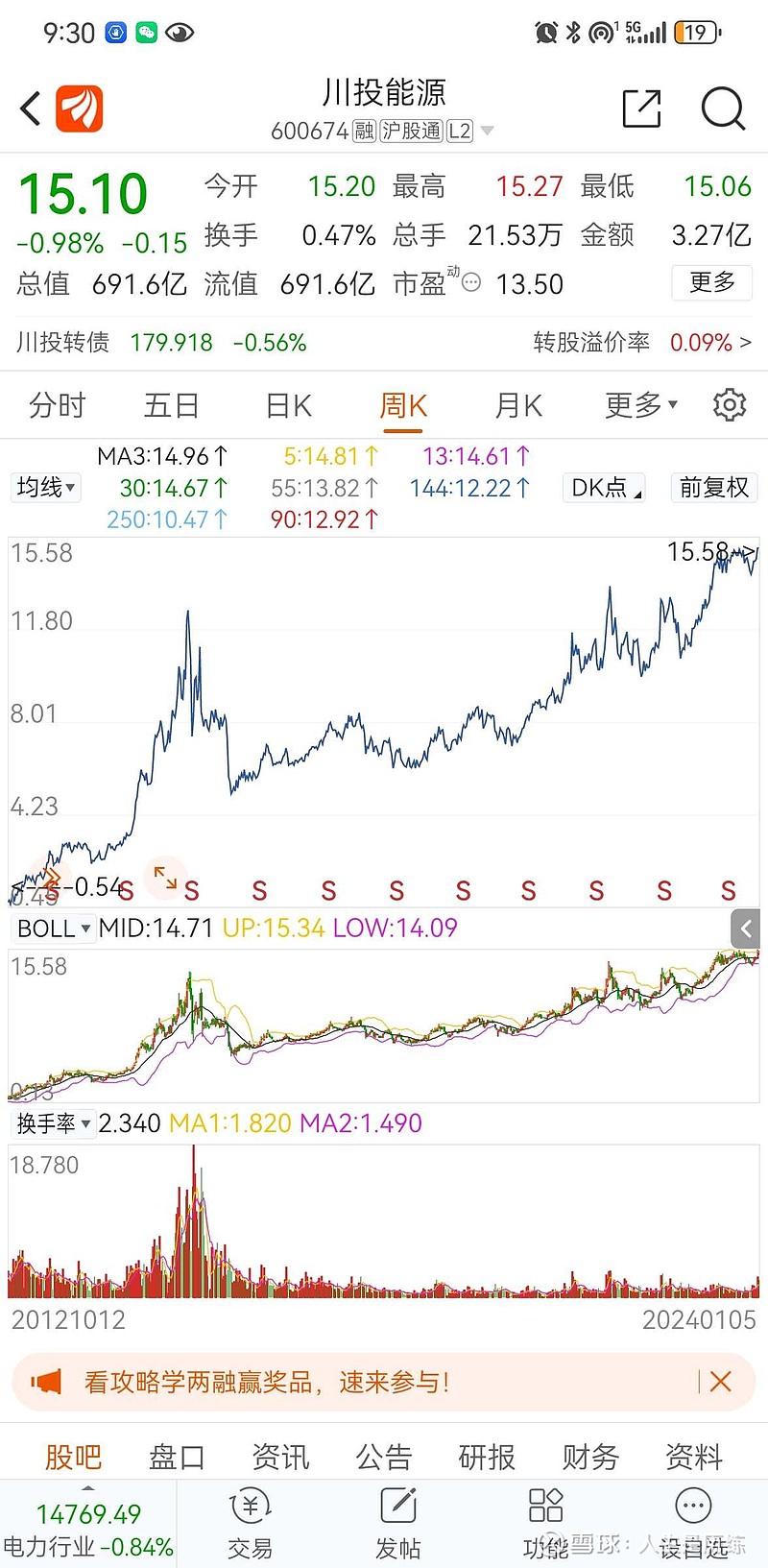

人生是历练03-07 10:02水电股是披着公用事业外衣,实质是能永续经营的成长型资源股,具有稀缺性。 这是本人投资水电股的核心逻辑!$长江电力(SH600900)$ $华能水电(SH600025)$ $川投能源(SH600674)$ 国投电力(非纯水电风光储,含火电资产)

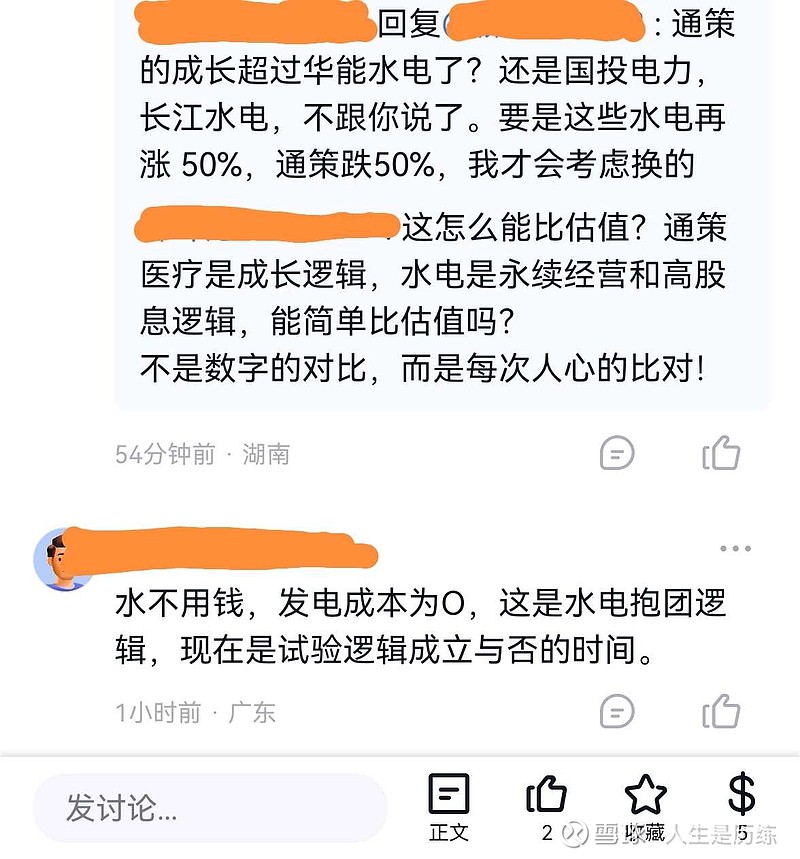

人生是历练01-06 23:13很多投资者喜欢看历史股价和历史市盈率看未来上涨空间,其实未来上涨空间限过去股价走势没有任何必然联系。股价要上涨从内在来说必须是为股东持续创造的价值在增长,否则都是心电图式的流动性博弈,长期持有很难挣钱。

珈泽瑞03-07 22:21华能水电的成长性主要体现在五个方面:一是水电装机的增加,大约还有1000万千瓦,约占现在水电装机的45%;二是风光水储的增长大约5000万千瓦,这部分大概年800亿度的增量;三是折旧隐含的利润,水电站的折旧实际上就是净利润,大部分水电站水坝可以运营上百年,并不是实际意义上的折旧,这部分的利润增量会随时间逐步释放,大家可以查去年华能水电60多亿的净利润,但实际现金流入160多亿,这点往往最被忽视;四是电价提升,目前华能水电电价较长江电力低,每增加1分钱上网电价,就能带来8亿左右的净利润,还有随着时间的推移,10年后20年后,上网电价不会随着通胀而上涨呢;最后一点可能就是幻想,华水参股雅江下游巨型电站,有可能就是再造一条澜沧江如果你现在手里还握有华水股权,建议不要轻易卖出,握紧并享受它成长的喜悦。