备注:本贴文仅仅记录本人投资思考历程,不为相关投资建议或指引,据此操作风险自负。

| 发布于: 修改于: | Android | 转发:4 | 回复:136 | 喜欢:16 |

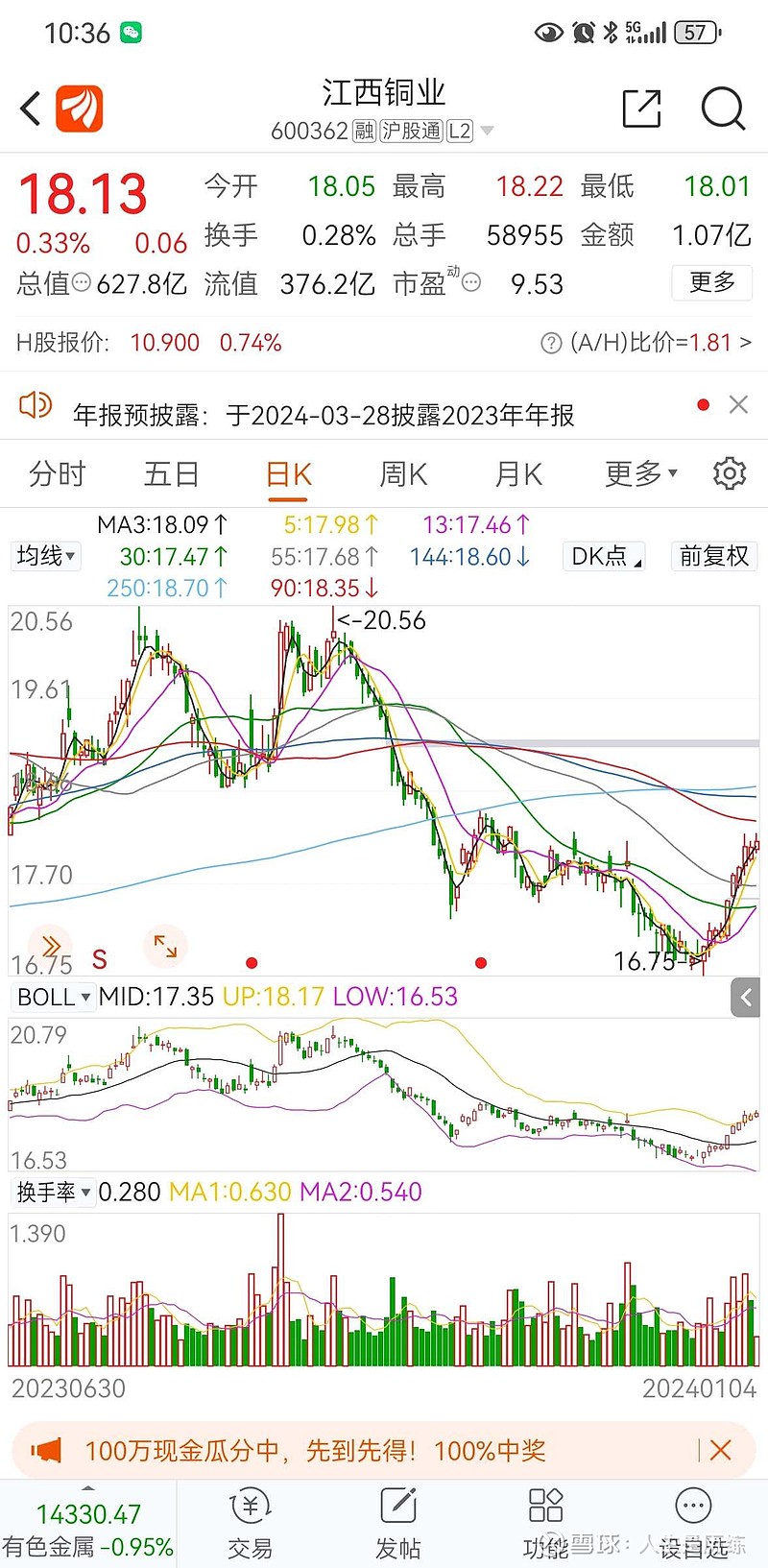

这几年乃至2024年铜冶炼长协TC价格(2024年80美元/吨),铜冶炼厂还是盈利能力不错的。2023年铜冶炼厂每吨精炼铜利润有1500-2000元/吨左右,如果未来能稳定盈利,在市场倾向投资高息股的时代,以前估值几乎为零的冶炼资产存在重新定价给予估值的预期差。$江西铜业(SH600362)$ $铜陵有色(SZ000630)$ $云南铜业(SZ000878)$

江西铜业最近几天走的这个深V是真暴烈,牛! $江西铜业(SH600362)$

老哥藏格也是铜矿股啊,未来几年增量大,有紫金加持确定性强,锂钾属白送

想听听历练兄关于西部矿业的分析,这股垃圾的不行,为啥涨这么猛

从收益预期角度来说,底部布局的标的弹性越大,起跳高度越有想象力,高弹性品种是首选,科创100值得期待。$科创100ETF(SH588190)$

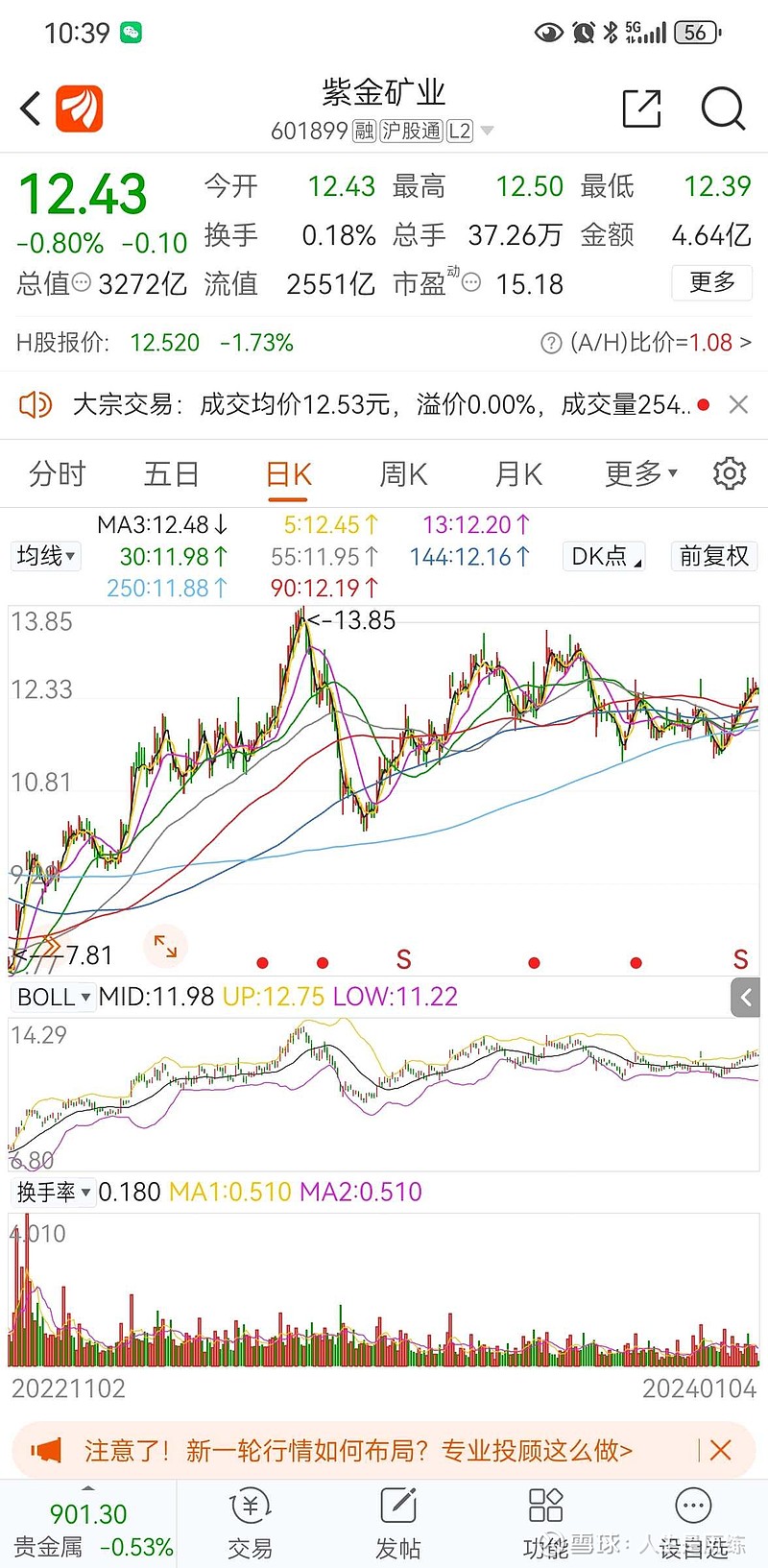

铜股很强,金股较弱。山金最弱

煤飞色舞大概率还会重演。

既然煤炭已经起飞,有色起舞应该也不远了。