本周我们一起聊聊“泰和科技”这家中国水处理药剂行业的隐形冠军。

2021年泰和科技市占率为8.3%,为中国水处理药剂行业市场中龙头企业,根据公司年报显示,其水处理药剂营业收入呈现逐年上涨态势,2022年泰和科技水处理药剂营业收入为24.87亿元,行业头部格局稳定,龙头市占率不断提升。

市场情况分析:

水处理药剂也称作水处理剂、水处理化学品,主要作用是控制水垢、污泥的形成,减少与水接触的材料的腐蚀,除去水中的悬浮固体和有毒物质,除臭脱色,软化和稳定水质等。广泛应用于市政水处理、电力、油气、冶金、化工、食品饮料、造纸、海水淡化等领域。

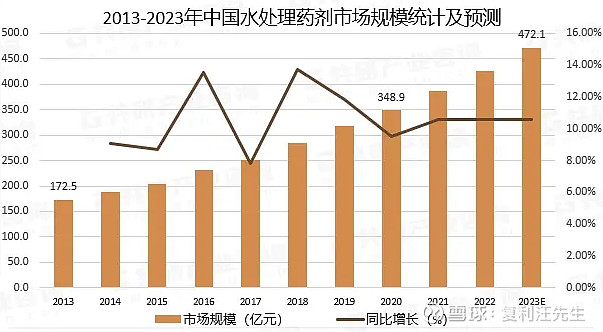

相比发达国家,我国水处理剂行业起步较晚,但发展速度较快,主要得益于近年来我国城镇化率提高,用水量整体上升,污水排放量增多,使得污水处理需求增加。从市场规模看,根据数据,2020年我国水处理药剂市场规模达348.9亿元,预计2023年我国水处理药剂市场规模将达到472.1亿元。我国已成为全球水处理药剂第二大市场,水处理剂占全球市场份额已超10%,仅次于美国。

从行业竞争看,我国水处理药剂行业有20余家较大规模企业、200余家小型技术服务型企业,行业竞争激烈,市场集中度较低。近两年来,随着环保督查趋严,不具备规模化优势以及环保不达标的中小型水处理剂生产企业逐渐退出市场。目前我国水处理药剂行业,主要有泰和科技、清水源,2021年市占率分别达8.3%、7.4%。

公司情况分析:

泰和科技作为行业龙头企业,营收与利润逐年稳步增长,营业收入从2015年的9.09亿元增长到2022年的27.27亿元;净利润从2015年的0.46亿元增长到2022年的3.98亿元。

2015年-2022年泰和科技营收数据:

2015年-2022年泰和科技利润数据:

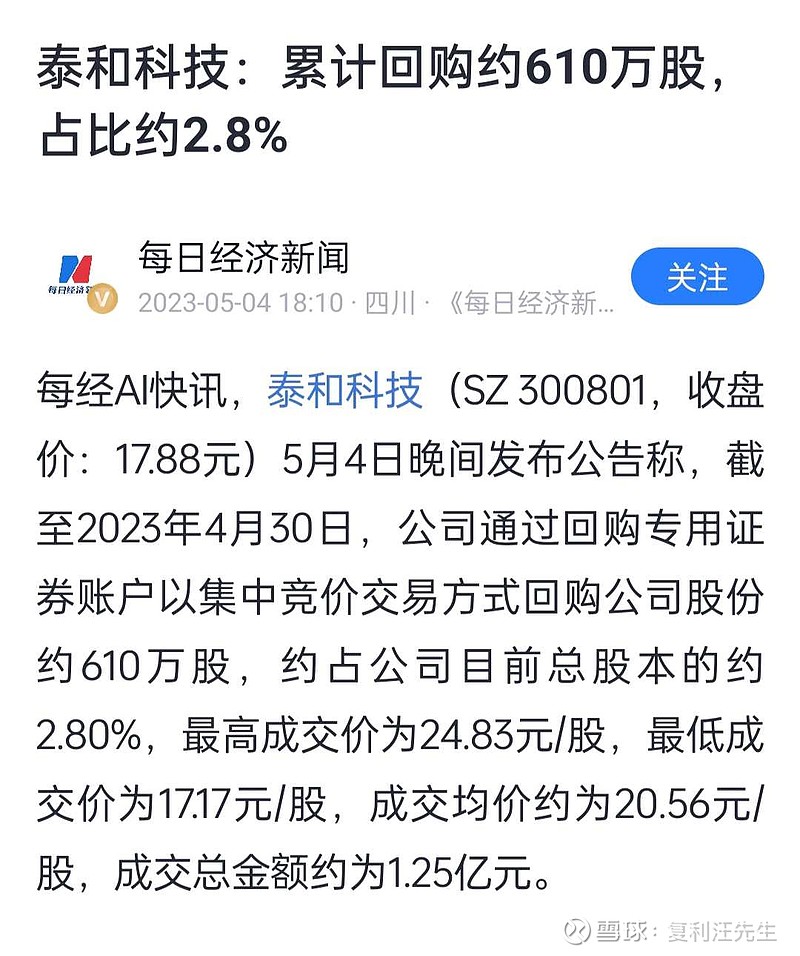

受全球宏观经济影响,2023一季报显示,公司主营收入5.17亿元,同比下降28.5%;归母净利润3213.96万元,同比下降74.25%;负债率16.01%。目前的股价17.35元、市值37.72亿元,处于上市3年多以来的低点,个人认为目前股价已充分反应了业绩的变动。泰和科技近期累计回购公司股份约610万股,约占总股本的2.8%,成交均价20.56元,也彰显了管理层对公司未来发展的信心。

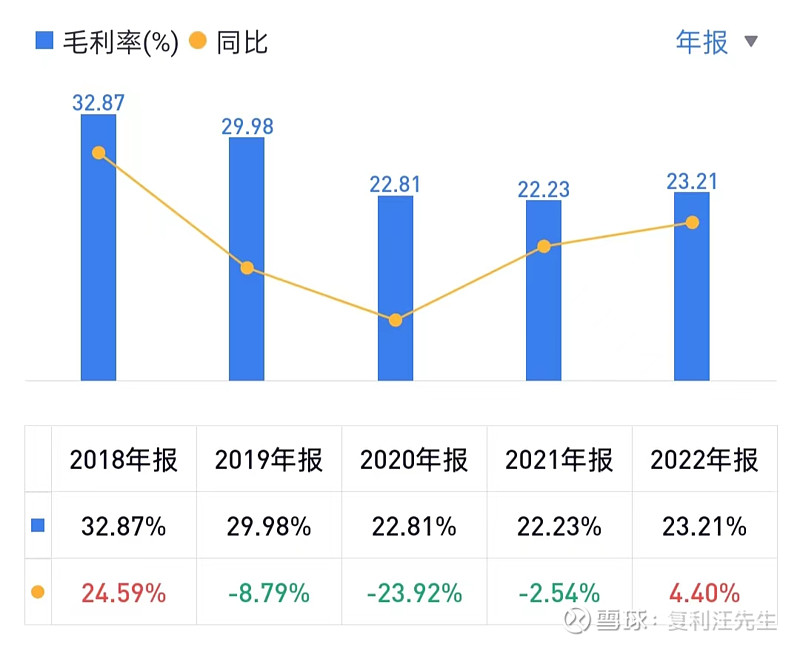

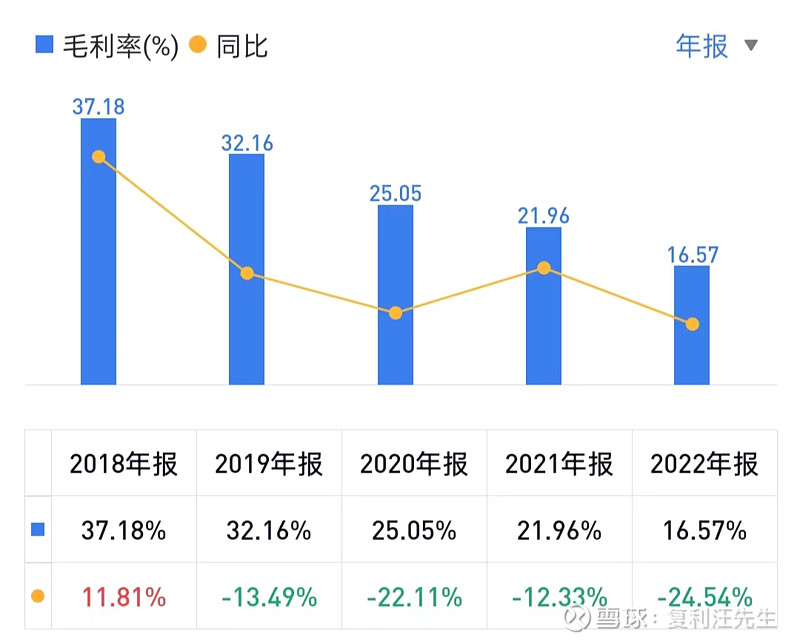

泰和科技各项标在同行业中均处于领先地位,下面我们分别看下水处理药剂行业两家龙头企业,泰和科技与清水源的毛利率、负债率指标。

泰和科技近五年毛利率数据:

清水源近五年毛利率数据:

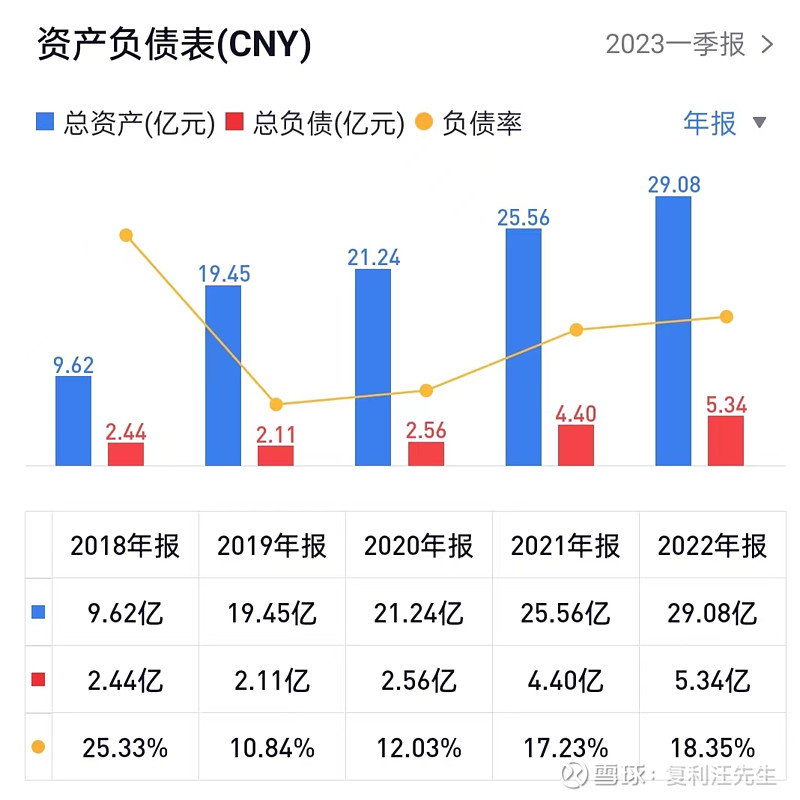

泰和科技近五年负债率数据:

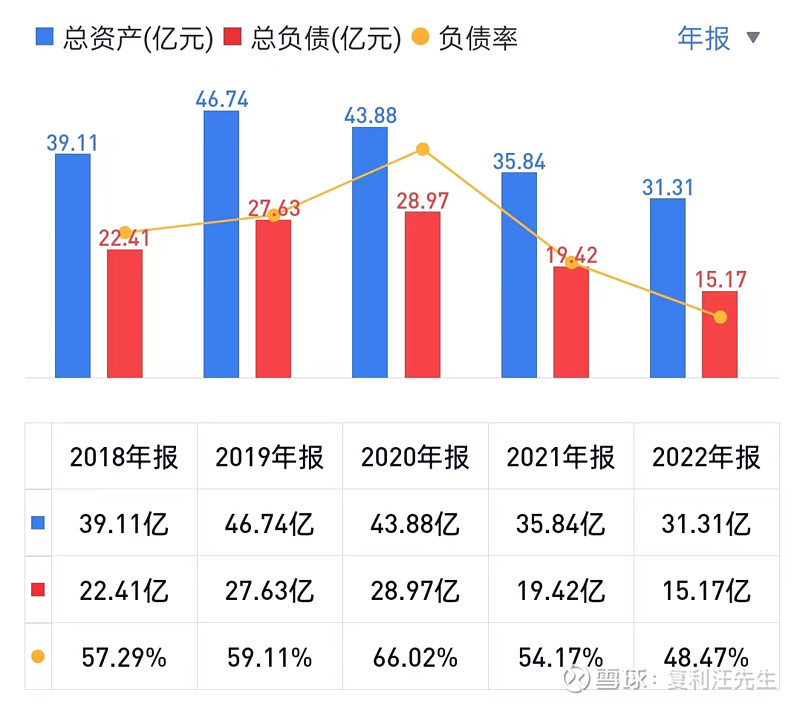

清水源近五年负债率数据:

当下,国内水处理药剂市场格局持续优化,市场主要供给方仅存公司和清水源,公司盈利能力及风险控制均领先对手。同时,公司把握产业机遇、切入锂电材料业务,VC(碳酸亚乙烯酯)项目和磷酸铁锂项目均已进行试生产。虽然目前定制设备在使用过程中遇到不能满足预期使用效果的情况,相信通过积极改造,未来锂电材料有望成为公司第二增长级。

个人认为泰和科技当下股价已经进入底部区域,今日已初步建仓,买入价17.32元。

个人观点,不构成任何投资建议,希望与各位同仁,共同交流学习。