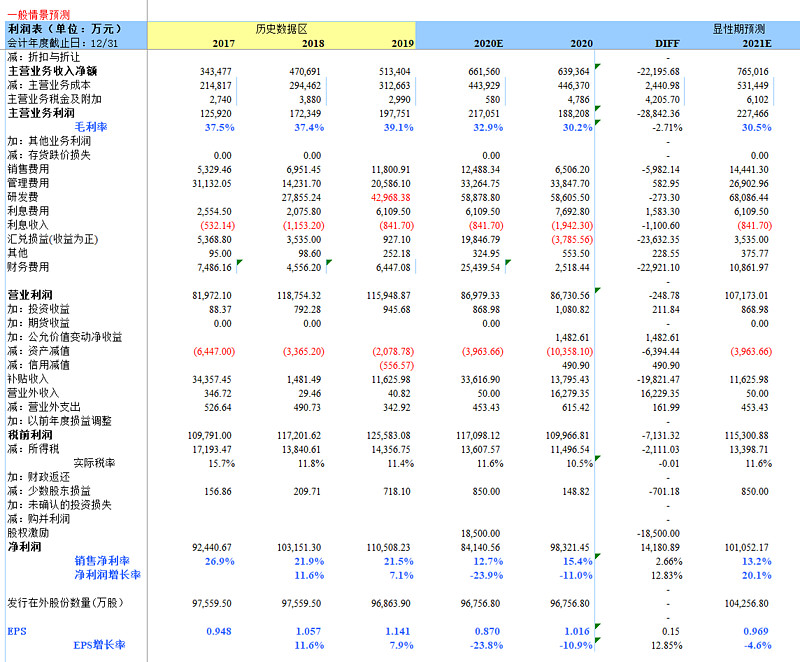

$信维通信(SZ300136)$ 20年年报及21年一季报已经发布,以下对之前预测的数据进行修正,同时更新对21年年度指标的期望值:

总体来说,20年年报中规中矩,营收增长略低预期,毛利仍保持30%以上,全年固资折旧幅度创出新高:

1.营收指标:全年营收63.9亿,同比19年增长24.5%,小幅低于此前66亿的预期,同样低于20年65亿营收的业绩考核目标,单从这点看,21年倒是多出了1个亿左右的利润空间。

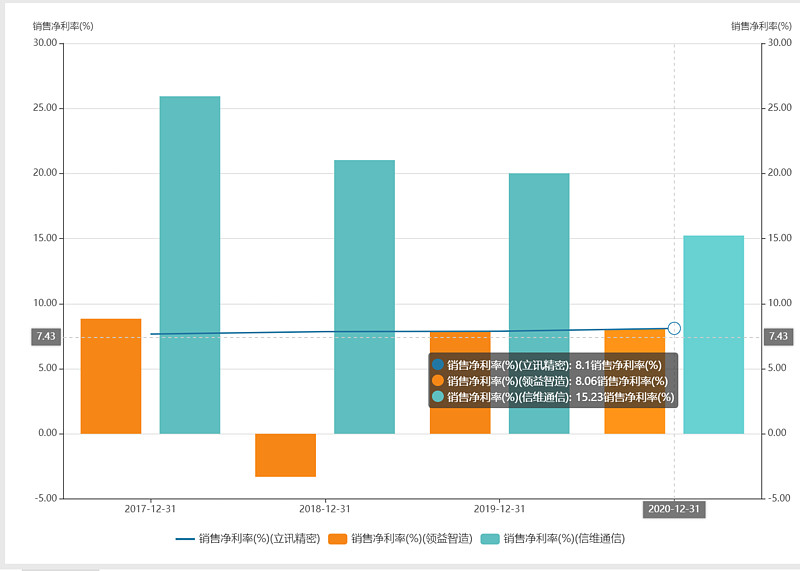

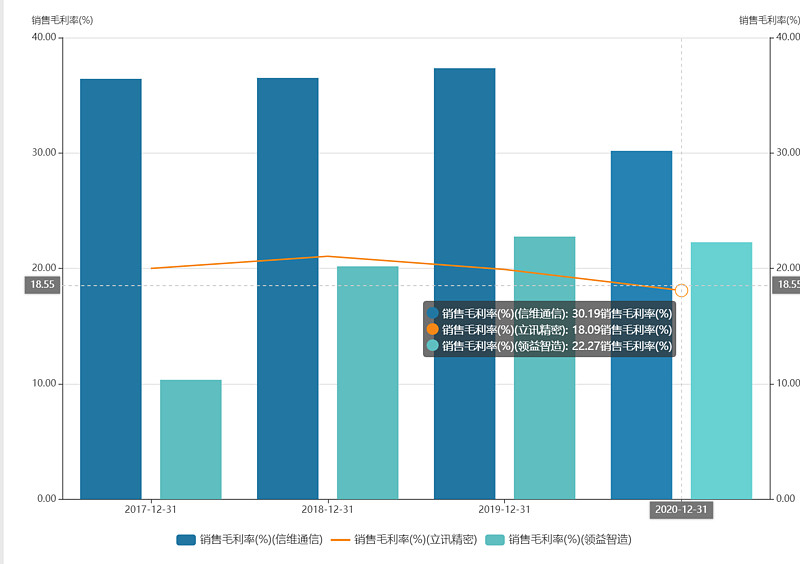

2.毛利及净利率指标:毛利率30.2%,净利润率15.2%,相较19年下降7个点。横向对比一下,尽管信维利润率水平仍可以保持在行业内较高水平,但是利润率下降的趋势还在继续,截止20年12月拐点仍然没有到来。

3.固定资产折旧:全年计提固定资产折旧费用2.31亿元,19年计提1.2亿左右,18年计提6300万左右。从在建工程上看,公司江苏信维工厂,厂房建设已接近尾声,但是设备依旧在安装调试期。同时,根据一季报看,在建工程从4.99亿回升到6.39亿,公司产能建设仍在继续。

21年一季报:

1.利润率指标:公司一季度毛利来到21.42%(相比20年全年下降8.78%),净利润率来到7.2%(相比20年全年下降8%)。但是从3月股东会调研信息上看,浩浩提过21年公司毛利应该不低于20年水平。如果、假设、希望这点不是胡扯的话,那么问题来了,是什么因素导致一季度利润率这么低?这些因素是否可以在今年后续季度上得到有效改善?

从公司公告看,影响利润率主要2各因素1. 新业务尚在投入期;2. 响应就地过年政策,人力及管理成本提升。那么下面就从这两方面进行讨论。

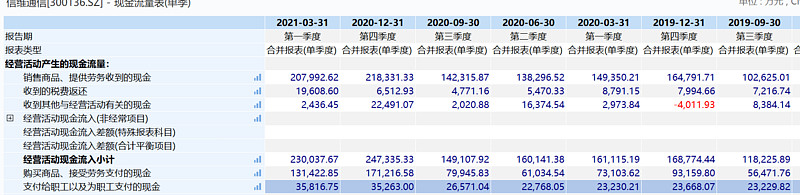

2.人力成本:从公司现金流量表看,一季度流出的支付给职工以及为职工支付的现金达到3.58亿,这里面包括了管理人员、销售人员、研发人员的工资福利,刨去这三部分相对固定的人员成本(20年全年此三部分总成本在4.97亿元左右,按季度平均估算1季度发生成本在1.24亿元左右),以此估算1季度为生产制造人工支付的成本在2.33亿左右,此部分费用占销售收入的14.5%。

从公司职工人数上看自20年4季度起公司员工总数从7244人,增加到了10494人,这次增员也直接导致了公司现金流量表上现金流出的变化:

因此,我们用职工人数相同的20Q4和21Q1作对比,按照上面的算法20Q4为生产制造人工支付的成本在2.28亿左右,此部分费用占当期销售收入的11.1%。

由此毛估估一下,21Q1人力成本大约挤占了3.4个点左右的利润率。从现金流量表上看,每年4季度和次年一季度都是人员工资支付的高峰,特别今年就地过年政策影响,我们姑且认为这3.4个点的利润率降低是可以恢复的,这点可以在半年报中进一步确定。

3.租赁资产,此次21Q1的一季报,使用了新租赁准则,计提了2.25亿租赁资产,这部分资产回溯到20年12月是2.51亿。一个季度的租赁费用计提了2628万,占营收总额的1.63%。这部分会计规则的改变个人认为主要还是对毛利有影响,净利润率没有变化。这1.63个点的影响预计在以后的财报中都会产生作用。

4.新业务的影响,根据上述人力成本影响3.4%,租赁资产影响1.63%,那么一季报毛利降低8.78个点,我们算是找到了一半的原因。剩下8.78-3.4+1.63=7%的下降,目前看只能归属在新业务投入带来的(原材料涨价个人认为对信维影响不大,从现金流量表上看购买商品的现金流出和业务增速基本保持一致,这方面不应该是左右信维发展的关键。)

从这点上讲,做制造业的都有两把杠杆:金融杠杆和经营杠杆,现在的信维像是一把加满了经营杠杆的大弓,什么时候拉满什么时候放箭还需要继续观察。

3.全年营收利润预测。

根据往年的经营节奏,公司上半年完成4成营收目标,下半年完成6成。按照这个比例估算今年公司的营收很难突破80亿,暂且按76亿进行估算。同时毛利率方面,按照浩浩自己设的小目标,今年仍然按照30.5%的毛利进行估算,全年净利在10个亿左右,按此计算,当前Leading P/E在27-28倍左右。