作为汽车玻璃的龙头,$福耀玻璃(SH600660)$ 的一季报数字相比$旗滨集团(SH601636)$ 来说就稳定许多了。也把一些经营数据罗列参考一下:

主营收及毛利率:

1.主营收继续保持着2021Q4的较高水平,保持在60亿+。同比增长了14.8%;环比增长1.5%。看来汽车玻璃的行业一季度景气度不错。二季度估计会有点压力,希望还能维持60亿+的水平吧。

2.毛利率方面。在2021Q4,毛利率有一定下滑,比Q3下滑了16.8个百分点,但换来了差不多65亿的营收,也说得过去。可喜的是,在2022Q1,毛利率重新升,但营收并没有下滑,这个展示了公司的市场竞争力。

3.对于Q4和Q1的毛利率变化,还有一个猜想,可能是Q4趁大宗价格稍微回落的时候,库存做了大量补充,导致毛利暴跌。而Q1大幅原材料上涨时,就把毛利重新释放出来。当然是猜想啊,无法得到证实。

各大项费用也基本稳定:

Q4的销售费用有一个负数,在2020年Q4也曾出现销售费用大幅缩小的情况,不知道是不是某些返还的集中体现。暂无法找到相关解释。

存货及周转率方面:

1.存货同比增长40%,对比销售量比较景气,库存增加问题也不大。

2.再结合存货周转率看,基本能够保持1左右,所以综合来看,库存是健康的。

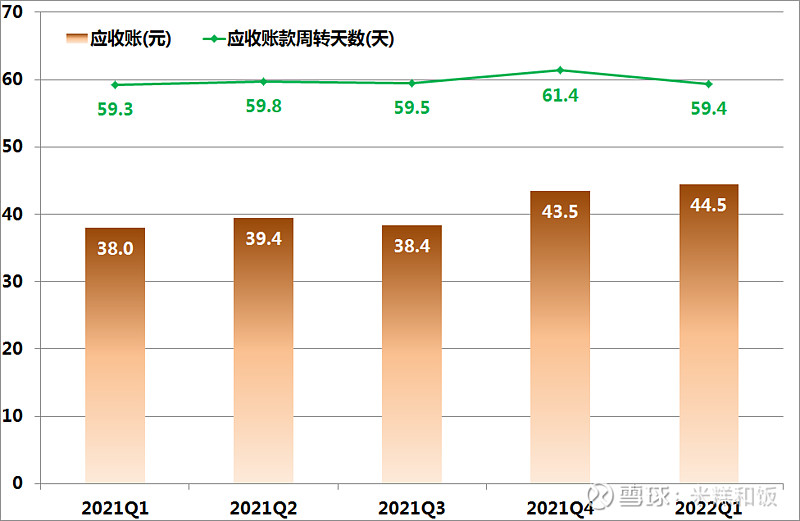

应收账方面:

无论金额还是周转天数,都总体上是保持平稳。应收账金额同比增长17%;环比增长2%。跟总营收对比,十分正常。

经营活动现金流方面:

经营现金流去年逐季度下降,特别是Q4,经营现金流是图表中最低的一季度,但结合之前的毛利率,大致可以理解是成本支出增加所致。而2022Q1,现金流也已经恢复到Q3的水平。整体来看,其实波动不算大,最高最低也只不过是37.5%的幅度,依然健康稳定。

============

综上数据,可以看出以福耀为代表的汽车玻璃行业要比建筑为主的玻璃企业稳定得多。而且福耀供应的汽车厂家很多,因此只要汽车行业不出现大幅度萎缩,那么福耀还是能继续保持稳定。