氮肥、磷肥、钾肥是化肥的三个基本大类,然后复合肥就在三种元素的基础上整合或者调配的肥料,类似广告经常说的多种膳食营养组合。

关于化肥先来点宏观数据:

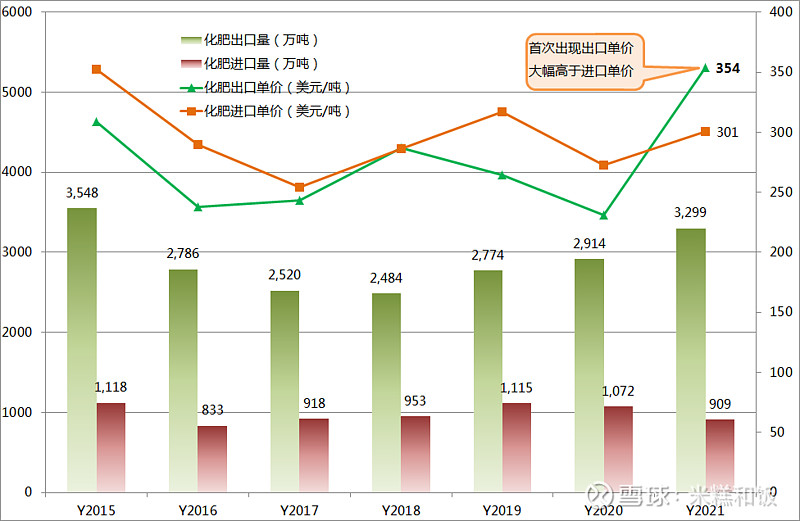

根据中国海关数据,中国历年化肥出口量都大幅高于进口量,出口价格一般都低于进口价格。但2021年出现了明显变化,出口单价出现大幅高于进口单价的情况,并且出口平均单价首次超过350美元/吨。单看成交单价,目前的确是化肥出口的黄金时间。

但2021年10月11日,中国海关总署发布《公告》,从2021年10月15日起,将对化肥出口实行严格的法检。法检比商检更加严格,且时间更长。这举措是出于平抑国内化肥价格过高的举措,将会是化肥出口的紧箍咒。

氮肥——

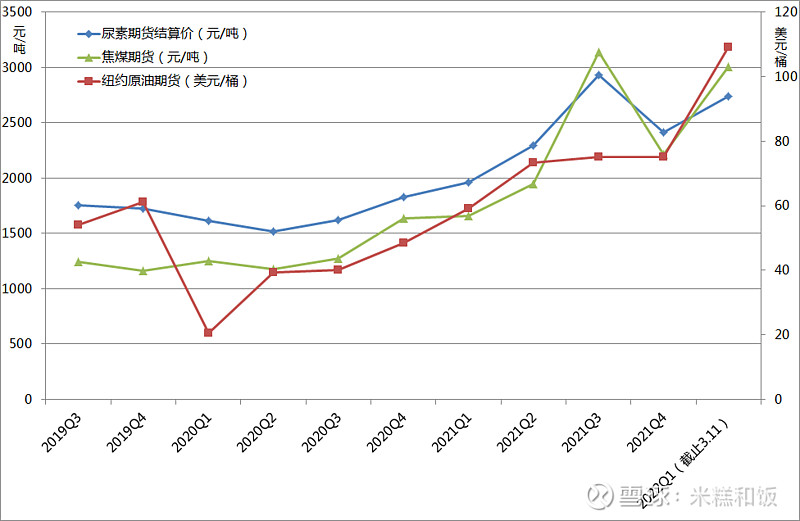

氮肥对农产品产量和品质的提升有重要作用,使用量居三大类化肥的首位。氮肥品类也不少,主要是尿素。制备尿素需要用到煤炭、天然气等原料,还要消耗大量能源,属于高耗能行业。下图看看尿素、煤炭、石油之间的价格关系:

很清晰,尿素跟焦煤的走势是十分同步的。简单说,能源价格影响着尿素价格,也影响着整个氮肥的价格。目前,国内氮肥产能是十分充足的,甚至有过剩情况。

磷肥——

主要产品为磷酸一铵和磷酸二铵。磷肥可增加作物产量,改善作物品质。但磷肥需要和氮肥配合使用,只有在土壤含氮量足够的时候,加入磷肥才能发挥最大效果。在使用量上,磷肥使用量是稳中有降的,因此,多年来,国内磷肥企业一直出于产能过剩状态,即使磷矿带动磷肥上升,开工率依然没有明显起色。

对比同期磷肥价格走势。(文字补充一下2021Q4价格数据:一铵维持3000;二铵维持3700)

钾肥——

主要钾肥品种有氯化钾、硫酸钾。主要作用为帮助作物更好吸收氮,并增强植物抗虫、抗倒伏的能力。钾肥不能过量使用,过量不仅仅是浪费,还对作物和环境造成伤害。因此,钾肥使用量是低于氮和磷肥的。

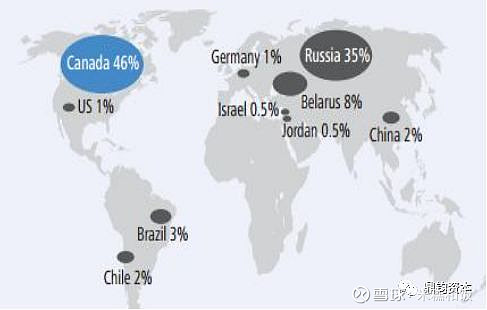

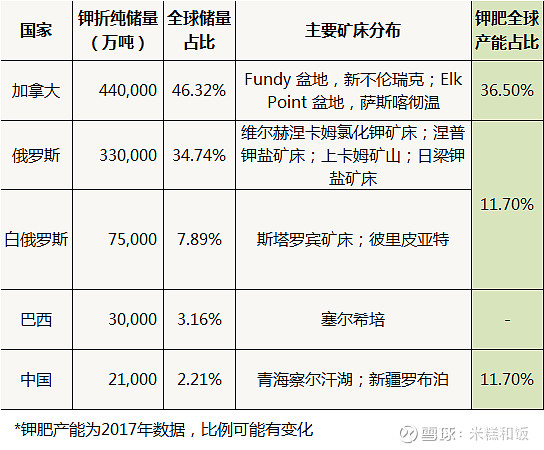

我国钾资源不丰富,因此钾肥需要大量进口,也成了卡脖子项目之一。但看看钾矿分布和钾肥产能分配,好像也没觉得卡得那么厉害。

俄罗斯、白俄罗斯加起来矿产量也不少嘛,但钾肥产能就是比较弱了,但建产能这个事,中国人最擅长呀。

复合肥——

说白了,就是根据土地情况、种植的作物品种调配的肥料,基本原材料还是氮、磷、钾肥的核心品种。由于使用比较方便,因此成为最受欢迎的化肥品种。

复合肥的价格核心还是受氮、磷、钾肥的价格。就不作详细探讨了。

看完上述汇总后,就对化肥板块有初步判断了:

1.化肥作为重要农资,国家一定是要合理管控的,价格不能暴涨暴跌。

2.化肥出口价格和量,未来一段时间都会受到监管,必然在满足国内需求后,才能获批。比较可能的情况是,出口量减少,但单价较高,以价换量。

3.进口方面肯定是减少的,像钾肥这种刚需型产品,可能跟俄罗斯有长期合约,保证供应。国内钾肥公司先满足国内市场,不参与海外溢价市场。

4.由于地缘、美国利率等影响化肥价格的因素能持续多久,都不好判断,因此不能作为长期赛道来做。比较适合中短期波段。

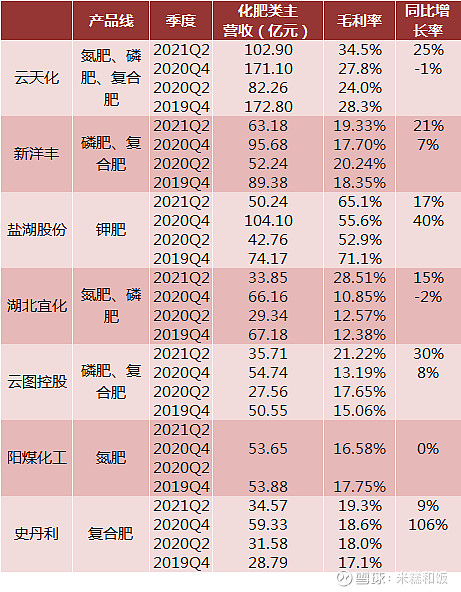

上市公司的基本面稍作汇总,但由于长周期看,不能给到未来更多的参考,只做部分指标的探讨:

$云天化(SH600096)$ 营收最高;毛利率$盐湖股份(SZ000792)$ 最高;$史丹利(SZ002588)$ 专注复合肥;

云天化,盐湖股份,湖北宜化,云图控股2021Q2的毛利率跟随整体化肥上涨而大幅提高,可以理解受益于涨价,逻辑上相对比较扎实。