打算从今年开始,每天翻看几家上市公司的年报。A股总共5000多家公司,假设每天看3家,也得看5年,时间太久了,而且也没必要,5年之后又不知道有多少新公司上市了。

所以我就先通过关键的财务数据剔除掉一些实在看不下去的企业,剩下的企业再看看年报。目前主板和创业毛估估共筛出来600家。

这样翻看年报的目的,一方面是看看能不能在浩瀚的股海里找到一些心仪的公司;另一方面是能对国内不同行业的商业模式有个初步了解,为以后的思考提供更多的角度。

(目前600家的数量仍然比较庞大,以后长期跟踪这么多企业我肯定看不过来,所以看年报这个环节仍然很粗浅,基本属于纯外行的看法,几百页的年报我也没有读全,很可能出现错误,对大家造成误导。

做年报初筛的主要目的是帮大家看看企业的大致情况。如果有朋友对我提到的公司仔细研究过,发现我的看法有误,期待提出来讨论。)

下面开始第一家年报初筛:

1、 天华新能 300390

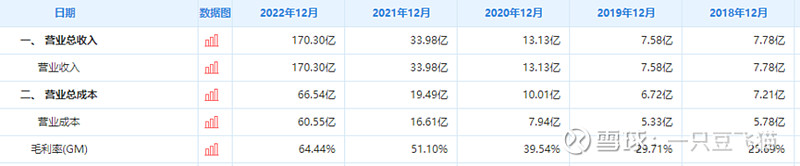

公司2014年上市。之前叫天华超净,2022年更名为天华新能。观察财报数据,营业收入从2019年开始大幅增长。各项费率、减值、营业外收支金额都非常小,可以忽略不计。

净利润率从2019年的8%跳涨到2022年的51%,ROE(净资产收益率)的数据跳跃也很大。资产和负债也都有大幅的增加。直觉告诉我,这家公司可能不是靠主营业务增长带来的财务数据变化,难道是收购?

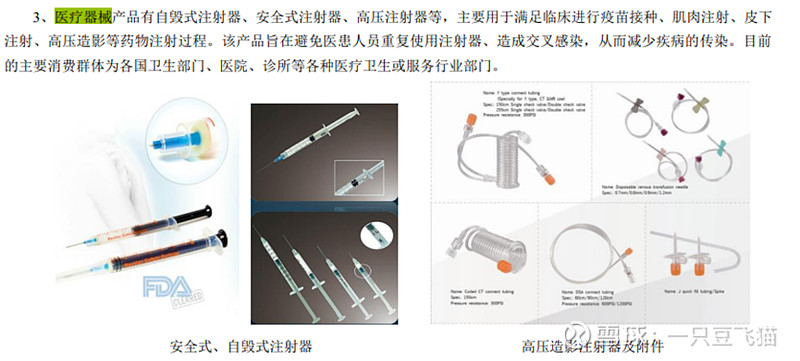

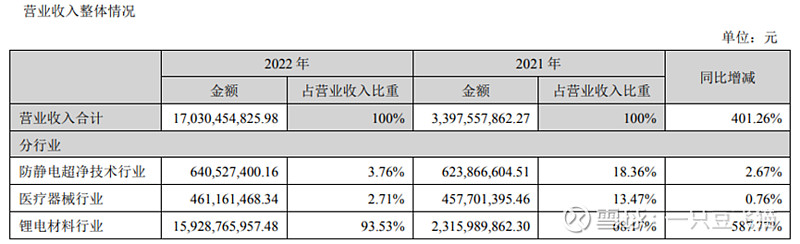

翻开年报,公司的主营业务分三部分:锂电材料、防静电超净技术产品、医疗器械产品。2019年以前公司的营收分两部分,防静电超净产品占70%, 医疗器械占比30%。

防静电超净产品过去几年变化不大,在这里先不介绍了,有兴趣可以去翻开年报了解一下,公司的医疗器械产品如下图:

2020年由于大家都懂的原因,医疗器械营收占比大幅提升;2021年医疗器械又大幅下滑;不要紧, 2021年公司开始进入锂电行业,将很多子公司纳入了合并报表。于是营收又大幅提升。在财务数据上,我们可以看到公司连续4年营收、净利润、净利率、ROE都在大幅提升,一片欣欣向荣。

2022年增长也主要是锂电材料业务,另外两个业务基本没有增长。

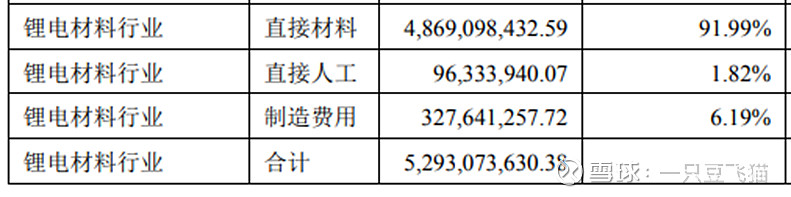

截图给大家看一下2022年公司锂电材料业务的成本结构,92%由直接材料构成。锂电材料采购的原材料主要包括锂精矿、烧碱和硫酸。锂精矿目前主要从国外进口。看到这里,基本已经知道了这家公司的利润主要受海外锂矿价格的影响。

如果想对这家公司的净利润做预判,首先得预判国内外锂矿的情况,直觉告诉我,这应该是难度不小的事情。除此之外,还要保证公司业务不会发生大的变化。根据公司过去飘逸的操作,不好说。

再把年报看细一点,前2名客户占销售额55%。如果客户出现了下滑,公司就跟着遭殃了。

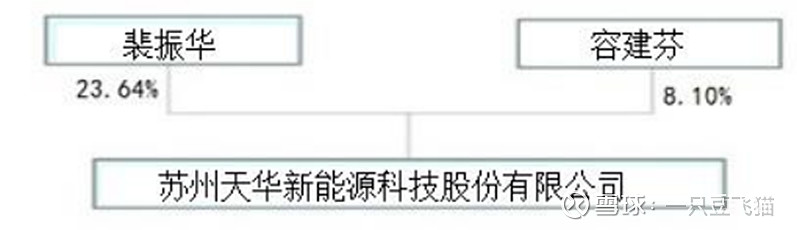

看了下股权结构,最大股东占比23%。董事长的话语权没有那么大,赚的钱77%都和董事长无关。

观察了一下公司高管的履历,扎根在实业里的不多,我嗅到一股资本运作的味道。

总结:公司没有过硬的商业模式,主营业务随风飘摇,财报里面蕴藏着复杂的资本技巧。不符合我心目中好公司的标准。

我选择排除这家公司,以后也不用看了。

一不小心写多了。总共600家,这样写下去一天一篇也要写两年了。下次写得简要一些,多写几家。

如果喜欢这个分析风格,还请点个赞。明天我继续。$天华新能(SZ300390)$ $中国平安(SH601318)$ $海康威视(SZ002415)$