高位震荡,回调临近 — 3月25日策略周报

一、本周A股策略观点:

高位震荡,回调临近

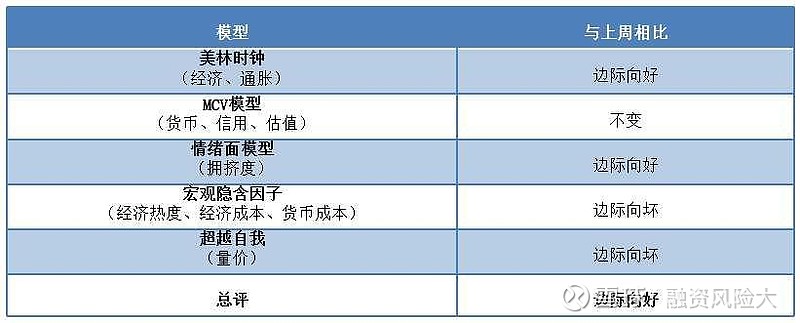

量化模型对本周市场提高到【中性】,与上周相比部分模型结果边际向好。

其次再来看在量化模型以外的变化:

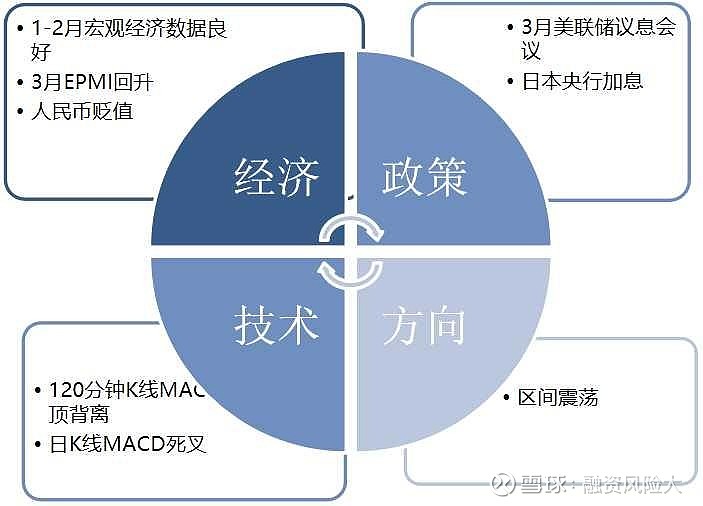

(1)3月美联储议息会议偏鸽,利好于A股。(2)1-2月份宏观经济数据普遍超预期,利好于A股。

(3)3月EPMI大幅回升,利好于A股。

(4)人民币上周五大幅贬值,不利于A股。(5)技术上有顶背离结构。 综上,短期宏观经济数据普遍超预期,对A股形成正面影响。但随着上涨,指数技术回调的压力也在加大。同时,上周五人民币贬值也增添了指数调整的压力。因此,我们认为市场短期或仍旧高位震荡,警惕即将临近的回调风险。行业配置方面,结合量化模型,我们建议投资者关注有色(铜和黄金)、半导体、央企等。

二、研判依据:模型透视——中性

我们结合各模型历史数据及因子特征对模型进行分析评估,并将模型结果加权得到权益配置的综合评级,当期维持【中性】信号。

从细分模型的信号变化上看,美林时钟模型由空转多,其余各类模型多空观点当期并未有方向性的转变。从模型内部指标的边际变化上看,宏观隐含因子、超越自我模型指标边际向坏,但美林时钟、情绪面模型指标均呈现环比边际向好趋势。

三、研判依据:美国金融——3月美联储维持利率不变

美联储周中如期按兵不动,将联邦基金利率维持在5.25%至5.5%之间不变,但同时给出了更为明确的降息倾向。美联储重申,将等到对通胀更有信心再降息。委员们一致同意此次的利率决定;将贴现利率维持在5.5%不变;将继续以同样的速度减持国债和住房抵押贷款支持证券。美联储将今年的GDP增长预期由1.4%大幅上调至2.1%。此外,点阵图显示,官员们仍预计今年降息三次,缩减2025年降息预期。芝商所FedWatch工具显示,美联储在6月会议上降息25个基点的概率达66.7%,维持利率不变的概率为24.4%,降息50个基点的概率为8.9%。对A股影响偏正面。

四、研判依据:日本金融——日本央行时隔17年再度加息

日本央行时隔17年再度加息,结束持续8年的负利率政策,成为了全球最后一个放弃负利率政策的主要经济体。日本央行宣布加息10个基点,将政策利率从-0.1%至0上调至0%-0.1%;取消国债收益率曲线控制(YCC)政策,一年后将停止购买商业票据及公司债;停购日股ETF及房地产投资信托基金(REITs)。

日本央行行长植田和男表示,将在一段时间内维持宽松的政策立场;加息步伐取决于经济和通胀;预计存款和贷款利率不会大幅上升。日本央行的紧缩倾向也无碍日股再创新高。日经225指数本周连续两个交易日创出历史新高,周涨5.63%。 我们认为,就日股而言,基本面、资金面或有支撑,部分行业估值修复仍有空间。日企或将在未来2年继续实现盈利增长,当前海外资金对日股配置也并不高。近期,日股也仍受未来12个月EPS预期上修的助力,动态市盈率仅22.5倍、远低于1990年的“泡沫期”。

五、研判依据:国内经济——1-2月经济数据除地产普遍超预期

中国1-2月份经济运行起步平稳,为全年发展奠定了较好基础。从生产看,工业生产有所加快。1-2月份,全国规模以上工业增加值同比增长7%,比上年12月份加快0.2个百分点。从需求看,市场销售继续恢复。1-2月份,社会消费品零售总额81307亿元,同比增长5.5%。投资增速回升,1-2月份,全国固定资产投资同比增长4.2%,比上年全年加快1.2个百分点。对A股影响偏正面。

六、研判依据:国内经济——3月EPMI回升

2024年3月战略性新兴产业采购经理人指数(EPMI)环比上行9.3个点至54.8。春季开工旺季是主要拉动,春节分布相近的2016、2018、2019、2021年3月环比平均上行幅度10.9个点,扣除掉疫情扰动节奏的2021年后平均上行幅度8.0个点,所以,今年从2月到3月的环比幅度基本符合季节性。历史来看,春节分布相似的四个年份3月PMI环比为1.2-1.3个点。预计3月制造业PMI大概率环比回升。对A股影响偏正面。

七、研判依据:国内经济——人民币上周五大幅贬值

离岸人民币兑美元跌破7.27,日内跌近500点,创去年11月以来新低。近期人民币汇率的剧烈波动,主要是外部原因诱发。近期非美货币比较弱,以日元为例,日本加息之后,日元不涨反跌,触及近两年的低位。瑞士央行在毫无征兆之下突然宣布降息。这些均推高了美元。对A股影响偏负面。

八、综合结论:高位震荡,回调临近

综上,证监会密集出台政策,市场情绪或将得到进一步提振从而推高股指。但另一方面,金融数据不佳,尤其是M1增速明显放缓,因此情绪推升的行情持续性存疑。

九、操作指南

十、市场机会前瞻:行业

有色:美元走弱,黄金、铜价格有望开启上涨趋势

海外宏观变化使得铜、黄金等全球定价的大宗商品出现上涨:

1、降息的预期,助推金价上涨:黄金价格通常与实际利率呈负相关性,即在降息周期中实际利率的下行往往是推进动黄金价格上涨的关键因素之一。根据Fed Watch的数据预测,到2024年12月,利率保持不变的可能性仅为0.3%,而降息一次的概率是3.7%,两次为15.3%,三次为31.0%,四次为31.9%。预计2024年将有较大可能性进行降息,这将是推动黄金价格上升的一个主要因素。

2、黄金避险属性再现:俄乌冲突、美国大选等地缘政治因素增加了市场的不确定性,黄金储备的购买需求正在系统性地上升,全球央行黄金储备达到近 50 年最高位。避险需求也为金价带来一定的中期支撑。

3、铜价:海外美元指数高位持续回落的叠加低库存格局推升铜价;铜精矿供给受扰导致供应紧缺的预期提升,全球多家主力矿山的矿龄老化问题日益严重,LME库存数据显示,本周铜库存继续下滑,创下了近六个月的新低。今年全球铜精矿的供应增速预期下调近 1%。CRU预计铜精矿在 2025-2027 年期间出现大幅短缺,从供需平衡的角度看铜价长期趋势向好。

风险提示:1)美联储降息不及预期;2)地缘政治变化带来大宗商品价格的不确定性。