今天风电板块“很受伤”,准确说是海上风电板块。

此外,有海缆业务的中天科技、亨通光电、东方电缆等个股盘中也大幅下跌。其中亨通光电收盘下跌6.22%,盘中跌超9%,最新市值为402.8亿元。

盘中,市场传言:某专家表示明年5月可能落地海上风电建设新要求,要求离岸30公里或水深30米以上二者满足其一。 多家券商盘中紧急辟谣。

券商一:

1、多位风电专家表示未听闻,传闻或为谣言。

2、据说该新规提案内部多人反对,大概率也不会被通过。

3、即使明年5月落地,对存量项目影响很小(40GW里面目前只有约4GW不达标)。4GW也会陆续推进,就算明年落地该要求,4GW中的大部分那时也拿到海域使用权了,因此预计影响很小。

4、长期来看鼓励深远海发展,长期利好海缆等环节。

5、建议大家理性看待,目前海上风电已经到达非常合适的配置水平了。

券商二:

2023年绝对是海上风电的招标大年,无需担心。海上风电是十年黄金赛道,短期调整不改坚定看好的信心。

中银证券表示,在“双碳”大背景下,不论从短期还是中长期的催化来看,风机大型化驱使风电经济性凸显,全球风电需求将呈上升趋势。

上游:风电零部件企业集中在华东两省

风电零部件是风电产业链的上游。证券时报·数据宝统计,布局风电零部件板块的上市公司共有19家;截至11月4日收盘,风电零部件概念股10月以来平均累计上涨15.57%,显著跑赢大盘,其中5股累计涨幅超过20%,海锅股份、金雷股份、海力风电涨幅居前。

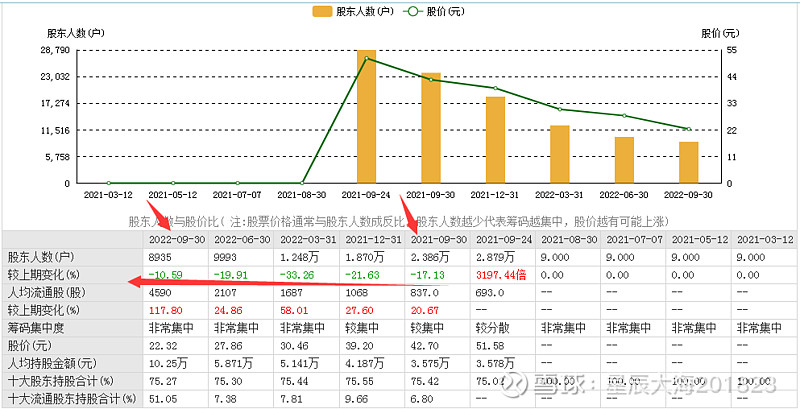

20210924上市,业绩高增长,202209解禁拉高出逃。

从地域上来看,风电零部件板块的上市公司主要集中在华东区域沿海部分。地处江苏省、山东省的上市公司分别有8家、4家,占比超过总数的六成;主营塔筒的天顺风能、海力风电均位于江苏省,风电主轴龙头公司金雷股份则位于山东省。

业绩上来看,风电零部件在过去两年受原材料价格大幅波动、风电招标价格下降等原因,在成本端承受一定的压力。今年前三季度风电零部件板块上市公司盈利多数下滑。值得注意的是,部分公司盈利情况于第三季度好转,3股三季度单季归母净利润同比增幅在100%以上,包括时代新材、海锅股份、泰胜风能。

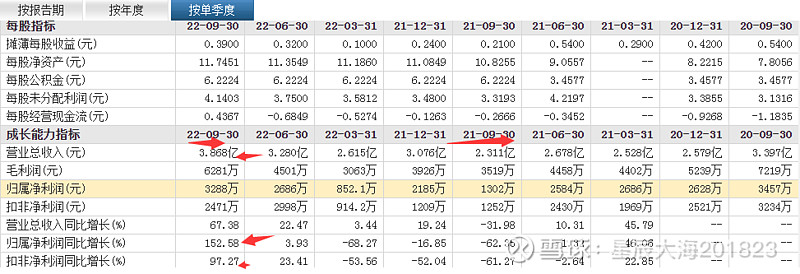

泰胜风能披露三季报,公司三季度实现营业收入8.45亿元,同比下降11.11%;净利润6613.52万元,同比增长147.22%。前三季度实现净利润1.66亿元,同比下降18.91%。小财注:Q2净利3791.73万元,据此计算,Q3净利环比增长74.42%。风电零部件的生产中,钢材、铜、生铁等原材料成本占比超过60%,所以原材料价格走势与风电零部件企业的盈利能力显著相关。

根据中国钢铁工业协会数据,螺纹钢价格自2021年开始处于高位,2021年中达到顶峰,一定程度上影响了风电零部件企业的盈利能力。自今年4月份以来,螺纹钢价格逐渐回落,主力期货合约价格较高点回撤超30%,风电零部件企业成本得到控制。

风电板块中的时代新材主要从事风电叶片的生产销售。根据公司发布的经营数据公告,第三季度风能产品原材料平均采购价为2.52万元/吨,相比2021年同期降低23.98%,公司生产成本显著降低。

中游:风电整机公司半数盈利增长

产业链中游的风电整机企业的盈利情况与原材料价格的关联度较弱,中游企业更多受到的是风电装机、招标价格等因素的影响。

据国家能源局,今年前三季度风电装机容量整体向好,风电累积发电装机容量约3.5亿千瓦,同比增长16.9%,其中新增发电装机容量为1924万千瓦,同比去年增加了281万千瓦。

今年以来风电招标量显著增长,风电整机市场需求随之打开。据中银证券统计显示,截至2022年9月底,风电项目招标(不含框架)规模达到66.7GW,已经超过去年全年的招标总量,其中陆上风电54.6GW,海上风电12.1GW,预计全年招标量有望超过80GW;其中海风超过15GW,对2023年乃至2024年的装机提供有力的支撑。

中银证券认为,2022年招标量需求旺盛支撑未来装机高速增长,招标价格企稳、原材料价格稳步回落,产业链盈利能力边际改善。

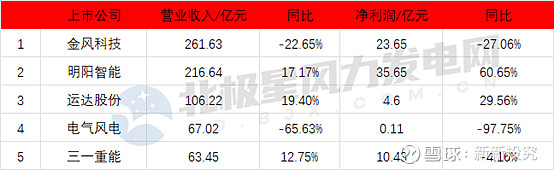

数据宝统计,风电整机板块共有6家上市公司,前三季度有3股实现盈利,包括运达股份、湘电股份、明阳智能。另外,部分风电整机股投资带来的收益较高,3股前三季度的ROE超过14%,分别为运达股份、明阳智能、三一重能。

运达股份前三季度实现归母净利润4.6亿元,同比增长29.56%。公司在接受投资者调研时表示,2022年上半年公司风光指标共计192.98万千瓦,已超过2021年全年的总量。截至2022年9月末,公司累计在手订单15016.76MW。

截至2022年10月31日,各主机厂家三季报已出,从第三季度业绩层面来讲,$金风科技(SZ002202)$ 、电气风电营业收入及净利同比下降幅度较大,三一重能净利同比略有下降,$明阳智能(SH601615)$ 、$运达股份(SZ300772)$ 营业收入和净利同比都有增长。

下游:海上风电迅速发展

风电下游板块为风力发电施工与运营上市公司。数据宝统计,A股中主营业务为从事风力发电项目开发、运营的上市公司共有11家,主要集中在我国北方地区,包括北京、宁夏、河北等地。

气候情况上来看,我国陆上风电主要适合在东北、华北、西北发展,海上风电主要适合东南沿海发展。

2020年《中国风能太阳能资源年景公报》统计分析了当年我国陆地10米高度的风速特征。报告显示,全国陆地70米高度层平均风速均值约为5.4米/秒。其中,平均风速大于6米/秒的地区主要分布在东北西部和东北部、华北平原北部、内蒙古大部、宁夏中南部的部分地区、陕西北部、甘肃西部、新疆东部和北部的部分地区、青藏高原大部、川西高原大部、云贵高原中东部,其他还有广西、广东沿海以及福建沿海地区。

“十四五”期间,在风电区域布局优化发展方面,“三北”地区将优化推动基地化规模化开发,东部沿海地区则积极推进海上风电集群化开发。据统计,2022年上半年,北方区域招标容量占比67%,南方区域占比33%。

海上风电增长速度要明显快于陆上风电。截至目前,中国总计投运了102个海上风场,装机规模达24GW,占全球海上风电投运规模的45%以上。预计中国海上风电投运规模有望在“十四五”末期达到约60GW,增长约150%。

消息面上,今年9月,全球首艘新一代2000吨级海上风电安装平台——“白鹤滩”号在广州南沙正式交付投运,对加快我国海上风电向深远海迈进,推动海上风电平价上网具有重要意义。

A股中多家风电运营商提到公司在海上风电有所布局,如节能风电的阳江南鹏岛300MW海上风电项目已于2021年11月28日实现全容量并网发电;江苏新能上半年海上风电累计发电量4.55亿千瓦时;中闽能源莆田平海湾海上风电场三期项目已投产。

近期,风电运营股普遍获得北上资金的青睐。数据宝统计,开通沪深港股通的风电运营股10月以来持股量均实现正增长;三峡能源增持股数最多,超过1亿股,还有节能风电、川能动力、新天绿能的北上资金增持股数居前。