来源:机会宝投研社公众号

导语:5月10日,英飞拓(002528)在机会宝举办了机构交流会(线上线下同步)。该公司董事长刘肇怀、总经理张衍锋、董秘华元柳、财务负责人廖运和、普菲特总经理饶轩志等与机构投资者就公司业绩和未来投资价值等内容展开了沟通。

会议现场人气高涨,许多机构投资者冒着大雨来参会,来自新沃基金、建信基金、鼎萨投资等机构的近20位用户来到了现场,还有10多位机构用户通过机会宝APP参加了本次机构交流会,与公司高管进行了深入沟通,充分挖掘英飞拓的投资价值。

图:30多位机构投资者参与英飞拓机构交流会

该公司董事长刘肇怀表示,目前,英飞拓的形势比过去几年都好,新疆平台软件项目和上海人脸项目皆有不错进展,预计公司2017年盈利能力将大幅改善。

此外,刘肇怀介绍,英飞拓品牌业务未来将有五大规划:一是要将英飞拓品牌业务作为子公司独立经营,提高效率;二是要以平台软件、人工智能和大数据技术为利器;三是要保持原有项目销售稳步增长;四是快续发展国内PPP智慧城市业务;五是继续促进公司海外市场快速发展。

现报告小伙伴,会议干货已经整理完毕,往下看!(交流会视频已上线,请下载机会宝APP观看完整视频。)

机构投资者:通过并购普菲特,公司进入到数字营销板块,人物互联的解决方案和公司的传统安防或者智能安防方面有哪些协同效应?本次转型的一个初衷是什么?

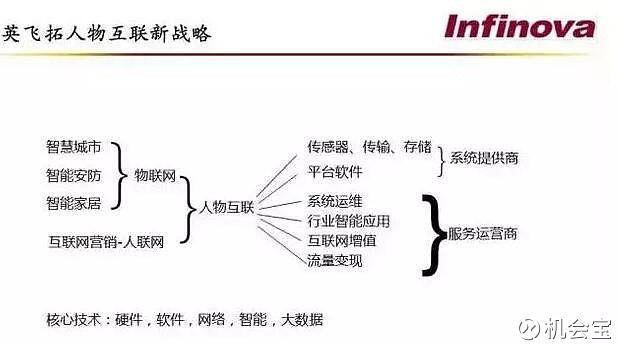

刘肇怀:在数字营销板块,加大供需双方平台、对接和精准营销技术的建设,拓展移动营销,扩大销量,增加利润。在这方面的并购策略是增强技术,提高竞争力,扩大市场份额。把智慧城市、智能安防、智能家居领域拓展到物联网,引入“人联网”和互联网经营模式,充分挖掘数据流量的价值。本次转型升级的目的是:通过创新式引入互联网以及人物互联战略,拓宽业务范围,提升业务竞争力和盈利能力,做大做强。

机构投资者:通过收购普菲特进入到数字营销之后是否意味着公司将通过“互联网+”或是线上的方式对公司产品进行销售渠道的扩张?

刘肇怀:公司收购普菲特不能简单理解像电商一样把产品通过电商渠道去进行销售扩张,尽管公司在国外有推动电商的做法,包括Swann也有自己的电商平台,但是这不是公司的主要目的。目前公司的主要发展方向仍是智慧城市,如平安城市、智能交通和信息化的建设,包括智慧旅游、智慧医疗、智慧教育以及现在进行的视频方面的互联网共享平台建设。公司更多的是充分利用这些流量资源,而通过收购普菲特就是将流量变现的一种形式。另一方面,通过互联网把智慧城市的特色产品推销出去,基于这两个方面,就是互联网的增值业务和数据的流量的变现的业务,通过整合实现优势互补和协同效应。

机构投资者:是否会对旗下各个子公司,包括Swann、March、藏愚,甚至包括英飞拓本身品牌的盈利模式造成影响?

刘肇怀:公司收购普菲特会对子公司的盈利模式产生一定的影响,像Swann 进入智能家居之后,Swann 还是停留在做物联网的卖场思维,如何进一步推进公司的品牌和产品March 在做连锁商店的时候也是秉承如此思想。但如果能在互联网上产生新的业务,是公司所期望的。人物互联贯彻到业务层面上,需要将公司的人力和模式都进行一个相应的转变。

机构投资者:普菲特主要是对接的政府企业还是个人间的连接?连接后通过什么样的方式来盈利?

刘肇怀:主要还是2C。但智慧城市、平安城市这些大项目,这跟传统的物联网的业务是2B的。英飞拓看重的是通过精准营销的平台将流量资源进行变现。

机构投资者:2016年经营活动产生的现金流亏损6000多万,同比减少近3倍,请问具体是哪块业务导致的?公司后续如何处理?

廖运和:主要有两点:一个是招投标保证金增加比较多,另外一个是采购业务,预付供应商货款增加比较多。整体还是属于正常的范围。后续的收款会慢慢匹配上来,不会存在异常的负现金流的问题。

机构投资者:目前平安城市在印度市场的进展情况如何?

刘肇怀:印度是一个发展前景很好的市场。从总体来看很落后,但是在安全方面,平安城市投入的力度非常大,印度总统上台以后,新政府推广力度也非常的大。接下来公司会有几万台、十万台摄像机采用英飞拓产品,所以今后前景应该会很好。公司通过拿下重点城市的项目,持续以高端的品牌作为策略。在印度的平安城市英飞拓是第一品牌,甚至英飞拓品牌在印度比在中国市场还要知名。

机构投资者:英飞拓目前在国内政府PPP智慧城市业务领域的开拓情况如何?

刘肇怀:PPP项目的话,初期担心对当期业绩可能有很好的贡献,但是长期的应收款收不回来,现在我们理解政府对这方面还是有很多的措施,可以让企业规避这些风险,同时让企业确实对自己的收入,盈利能够有比较好的贡献。目前拓展情况良好,对未来PPP智慧城市业务充满信心。

图:机会宝用户向英飞拓高管提问

机构投资者:在智慧家居方面,公司为什么会选择Swann ,竞争优势在哪里?

刘肇怀:Swann 方面主要DIY(自装)市场,Swann 的销售渠道是通过很大的连锁商场一套一套销售安防设备,比如沃尔玛。销售渠道从全世界来讲,大概有17000所商店,而且几年这个评比在DIY里排名第一名,公司具备良好的品牌优势和销售渠道。关键是如何把DIY变成100%名副其实智能家居的产品,现在是推动利用这个优势,推动智能家居业务的扩张。

机构投资者:藏愚科技2016年业绩下滑并未能实现业绩承诺:请问藏愚转型的周期是否会继续拉长?在招投标进度较缓慢方面有哪些针对措施?

刘肇怀:藏愚在并购的时候,还是有点像英飞拓,是买产品和解决方案的,后来往系统集成方面去发展。而集成的项目周期会比较长,但是通过去几年一些积累,预计今年在盈利能力方面会有很大的长进,这个是持续积累的过程,转型过程中会有拖后问题。另外去年项目积累的,今年会出结果。长期来讲,这家公司对我们集团绝对是挺有价值的。

机构投资者:财报的情况来看,2016年年末的商誉余额还有10个亿,未来公司在商誉这块会不会对公司未来的业绩有影响?

刘肇怀:把互联网的技术注入到Swann ,今年就是要把云平台产品注入进去,进一步提升其价值。商誉和无形资产的风险不是很大。

机构投资者:请问普菲在移动网络营销业务和平台增值服务业务两方面有哪些规划?未来的主要的业绩增长点在哪?

饶轩志:移动网络营销是公司主要的发展方向,因为整个互联网的流量基础是用户行为的直接反应,从现在的流量情况来看60%都是来自于移动端设备。公司在移动端的业务发展,营销基础媒介和运营执行的能力是必然努力的方向。将来在收入方面的占比和利润方面的占比会持续的提升。

公司从事搜索引擎服务业务,并不是说流量都是基于PC的,而是搜索引擎整体的营销通过跨平台的自动匹配的方式来完成。虽然没有搜索引擎以移动和PC的财务数据区分的精确数字,但目前通过个移动端的方式来实现的收入占比已经非常高了,将来肯定还会继续提升。平台增值的业务是大有发展前途的业务。公司的平台增值类,包含了数据和平台类的技术条件,综合了内容营销的手段、方法。把两种业务的类型搭建在一起,就是把企业的传播和企业的消费用户管理两种职能有效的搭接起来,从而实现一些创新的业务发展模式。

机构投资者:请介绍公司的竞争优势?

刘肇怀:安防无非有两种:摄像机和存储的传输,从前端摄像机到传输到存储到平台管理。平台管理的话,过去几年公司做平台有一定的沉淀,后面发现把它紧密结合到平安城市里面去才能真正做成有实战竞争力的平台,尤其是去年2016年公司在这方面做了很大的变化。

公司有三个亮点:

第一个亮点就是运维平台。推广到平安城市去的话,每一台摄像机都是一个IT设备,这里面的存储服务器都是IT设备,怎么把大的数量的IT设备管理起来,这就叫做平安城市的IT运维软件,公司是比较早推出到市场的,而且在新疆前年的时候中标给全疆的平安城市,各个州加起来的运维平台软件,这个将成为平安城市大平台的亮点。

第二个亮点就是互联网的共享平台,在募投项目里面有一项就是做互联网共享平台的,也就是发改委说到2020年很多街头的摄像机都要共享到互联网里面去,这叫做社会视频资源的互联网平台,这一点上公司非常有特色,可以说做得比较全面。

第三,智能化。人脸识别等就是在公司的大平台里面的模块之一。一般来讲做集成的那些企业它做平台各方面的时候,是做得比较偏向于实用性,因为做集成,但是对外可能在基础方面是做得没有那么全面,公司在这方面是比较有长处的。

机构投资者:普菲特是百度最高级别的代理商,但是对百度的依赖性比较大,而且都是一年一签的合作方式,公司是如何看待这方面的风险?在其他搜索引擎渠道的开拓和合作情况如何?

饶轩志:普菲特从2013年以来一直是百度的代理商。只是星级评定的级别有差异的问题。2013年百度没有五星级的定义,从他有定义的时候我们就是三星级了,2014年4星级,2015年五星级,连续几年来一直处于五星级的标准。同时公司的客户逐年增长,今年新增的大客户也很有代表性,如伊利、OPPO、优信、爱卡汽车等等。就二手车行业很有代表性的客户多数在我们的服务范围内。并且汽车行业里我们服务了相当多的客户。在房地产中介行业,绝大多数的房地产中介公司都在我们的服务范畴,充分说明了我们的服务能力、竞争能力。

刘肇怀:公司也充分意识单一销售渠道和媒体依赖所带来的风险。在我看来,第一普菲特的利润来源,尽管销售额的来源里会比较大的依赖于百度的搜索引擎,但是利润来源的话,不是太依赖。因为搜索这方面SEM这方面的劳力是比较低的,另一方面普菲特沉淀下来的广告主这方面的资源,这个不仅仅是做搜索引擎的,别的业务也照样可以用广告主资源来做。在现在发展的平台增值业务,刚才讲的移动精准营销业务,基本属于BAT以外的中小媒体合作和服务业务。使用中小媒体资源对这些广告主提供服务,基本都是在百度的搜索引擎营销以外的业务类型。如果能够快速的把这些技术能力提升上去,把这些业务做起来,利用普菲特广告主这边的强大服务能力和资源,我们完全可以规避这些风险。

机构投资者:普菲特和渠道商之间是否具备议价能力?

饶轩志:这是公司一直在努力解决的方向。百度作为一个公众的平台、强大的媒体,它主要根据自身发展的需要来订立代理和客户规则。平衡媒体和客户间的关系问题,以及在替客户选择媒体的方向里,普菲特会做持续的努力,尽可能的使公司服务的多样性、媒介的多样性方面能够给客户带来更多的均衡选择的机会。

机构投资者:普菲特目前在其他的搜索引擎开创以及合作方面有哪些规划局?

饶轩志:今年Q1的业务表现来看,应该说在移动端的神马搜索收入我们已经有400%多的增长。另外,搜狗是我们一直在持续合作的媒体,360也在合作,三个媒体的体量加在一起今年有可能会过亿。但搜索引擎媒介的业务对公司来说应该是一种趋向于稳定发展的类型。未来重点的方向还是在程序化平台类、平台增值类业务方向,当然也包括移动端媒介业务的方向。将来会看到普菲特在这方面有比较长足的发展。

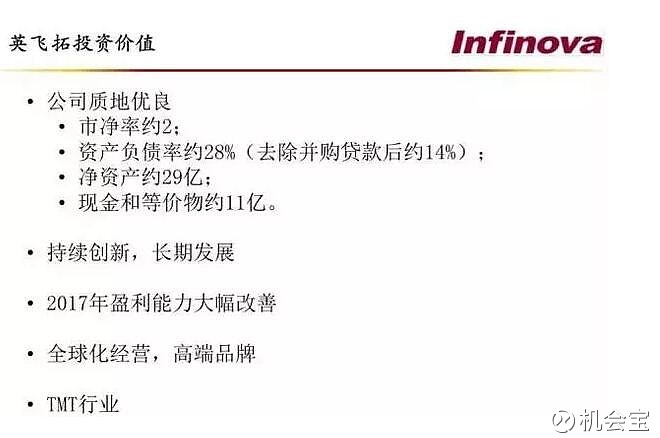

机构投资者:2016年公司全年亏损4.2亿,其中单四季度亏损达3.9亿,4季度大幅亏损的原因是什么?

廖运和:2016年业绩变化主要是以下原因:

一、藏愚科技由于业务转型,项目周期拉长,未能实现业绩承诺,计提4947万商誉减值,同时藏愚科技原股东将在2017年进行业绩补偿6193万。

二、Swann公司由于市场价格竞争,英国脱欧英镑贬值较多以及智能家居推广不达预期,全年实现的业绩比年度预计的偏差较大,计提了商誉和无形资产减值38405万。

机构投资者:关于普菲特的问题:普菲特自2015年毛利率水平开始有所提升,2016年的毛利率水平相较15年没有太多变化,维持在16%左右,请教高管,普菲特未来是否主要会向毛利更高的移动网络营销业务去发展?未来的盈利能力是否会有一个持续的提升?那在公司的业务结构会有哪些变化?

饶轩志:互联网流量实际是网络用户行为和习惯的直接反应。目前互联网流量移动端占比已经超过60%,因此基于互联网的推广业务必定会朝着流量集中的方向去发展。从这个角度讲,普菲特在移动业务方向的投入和倾斜也是一定。

从以往的业务收入分拆来看,搜索类和展示类广告业务中也有基于移动端的广告投放收入。由于媒体的归类规则的原因,收入没有全部分拆到移动广告类别中,而实际上总体公司来自移动端的利润已经超过50%。除了倾向于移动端业务的发展外,公司还注重提升平台增值类业务的能力和收入。比如以内容营销、数据优化、技术优化为主要方向,面向企业和企业与自身消费用户关系管理的服务。来自这个方向的收入和利润增长今年也会表现得非常突出。在今年后几个季度的报表数据中相信投资者会看到。