七个“一字板”!还有几万手封单!创业板首单借壳方案果然不同凡响。

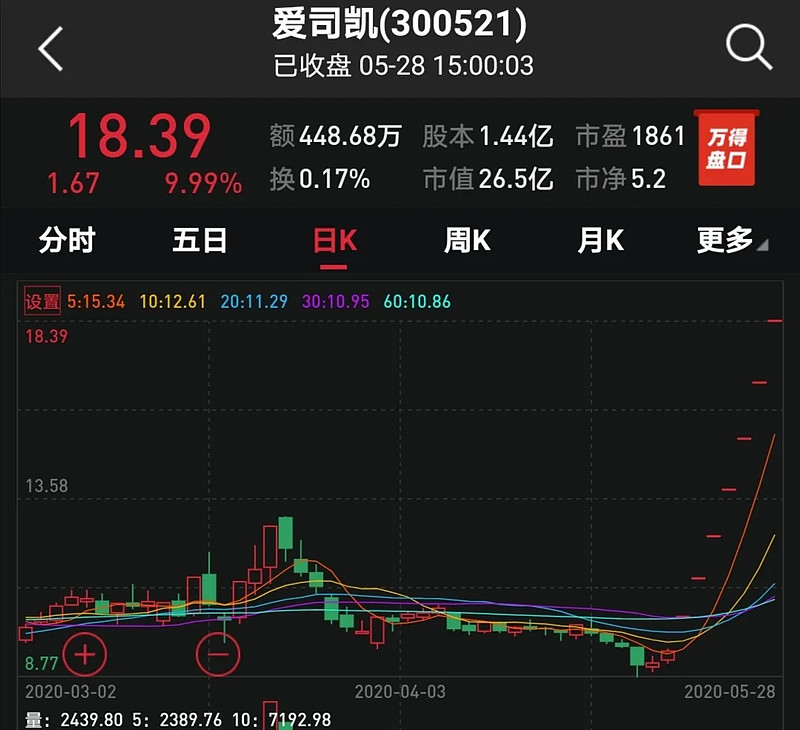

5月28日,爱司凯(300521)开盘报18.39元,直接涨停。截止到下午收盘,该股仍处在涨停板状态。至此,爱司凯已连续7个交易日涨停,股价自9.44元/股涨至18.39元/股,涨幅达94.8%。

股价连续上涨的根源在于,本月初公司公布了重大资产重组计划,曾为中兴通讯孙公司的金云科技(全称为“鹏城金云科技有限公司”)将会借壳上市。更值得关注的是,这也是创业板自去年宣布放开借壳限制以来的第一单公布具体借壳方案的交易。

股价收获7连板,

爱司凯月内暴涨超90%

公开资料显示,爱司凯是一家致力于工业打印核心技术研发和多技术(微机电系统MEMS、大功率激光、精密制作及智能控制)融合的高新技术企业,主要从事工业化打印产品的研发、生产和销售。

2016年,爱司凯登陆创业板。不过,公司上市后的业绩并不理想,各项财务指标均出现大幅下滑,其扣非净利润更是连年大幅缩水。2020年一季度,该公司甚至出现了亏损。

伴随糟糕业绩表现的还有公司的股价。抛开近期的亮眼表现之外,爱司凯的股价自上市首年之后便开始一路跳水,从2016年辉煌时期的近百元每股跌至今年4月末的不足10元每股,股价缩水了近90%。

然而,自本月初公司公布重大重组计划以来,该公司股价便开始连续上涨。在“新基建”、“创业板借壳”等多重概念刺激下,游资蜂拥推动股价上涨。

5月21日、25日爱司凯登上龙虎榜。25日迎来两大买入席位,国泰君安深圳益田路营业部及华鑫证券杭州飞云江路营业部,分别买入334.85万元、312.11万元。机构席位首度出现,但买入规模不大,仅66.44万元。

27日爱司凯发布股票交易风险提示公告,称根据中证指数有限公司数据显示,截至5月27日,公司静态市盈率417.43倍,滚动市盈率1691.63倍,市盈率水平高于专用设备制造业静态市盈率36.82倍。请投资者注意风险,理性投资。

不过,28日爱司凯股价再次收获涨停。截至到收盘,仍然有超过8万手的买盘挂单。

上市仅4年便“卖壳”

标的曾为中兴孙公司

爱司凯七连板背后,是近期发布的一起交易预案。5月6日,爱司凯发布关于筹划重大资产重组的停牌公告,称公司即将筹划资产置换及发行股份购买资产事项,尚存较大不确定性。

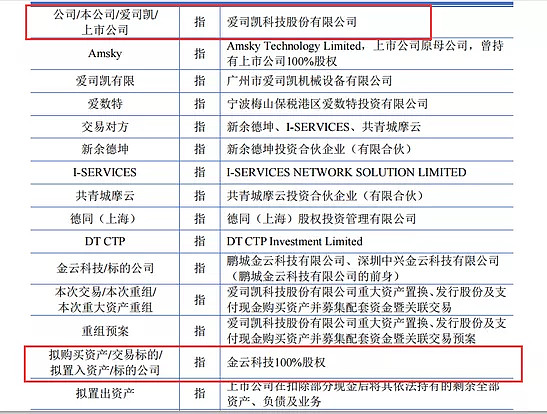

5月19日晚间,爱司凯披露重组预案。上市公司拟通过重大资产置换、股份转让、发行股份及支付现金购买资产的方式重组金云科技100%股权,并募集配套资金不超过10亿元。交易完成后,金云科技实现重组上市,上市公司主营业务将由原先的工业化打印产品变更为第三方IDC即互联网数据中心服务。

根据交易方案,金云科技通过4个步骤完成借壳上市:

第一,重大资产置换。爱司凯在扣除部分现金后将其依法持有的剩余全部资产、负债及业务作为拟置出资产,与交易对方持有的金云科技100%股权中的等值部分进行资产置换,拟置出资产先由交易对方指定的主体承接,并最终由爱数特指定的主体承接。拟置出资产的预估值为5亿元,拟置入资产的预估值为25亿元。

第二,股份转让。上市公司控股股东爱数特向德同(上海)转让1226.88万股爱司凯股票,占本次交易前上市公司总股本的8.52%。股份转让价格为9.30元/股,交易对价合计为1.14亿元。

第三,发行股份及支付现金购买资产。爱司凯拟以非公开发行股份、支付现金的方式向交易对方支付拟置入资产与拟置出资产的差额部分。发行价格同样为9.3元/股。

第四,募集配套资金。上市公司拟向不超过35名特定投资者定增募集配套资金不超过10亿元,拟用于支付本次交易现金对价及支付本次交易相关费用等用途,不足部分由上市公司自筹解决。

据了解,计划借壳上市的金云科技所属的IDC服务业,是国家重点鼓励、发展的战略性产业。公司是一家第三方数据中心服务商。

盈利能力方面,金云科技增长迅猛。2017年归母净利润亏损923.67万元,2018年扭亏为盈(3120.97万元),2019年盈利达到7170.07万元,增长翻倍,实现130.49%增速!

另外,这个金云科技也大有来头,

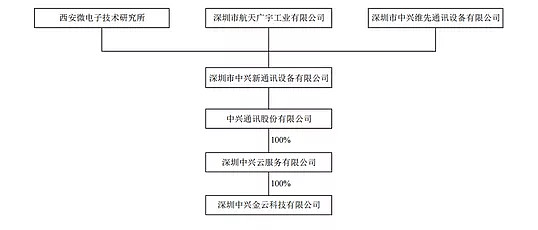

据交易预案,金云科技成立于2015年,曾经隶属于中兴通讯旗下的中兴云服务公司,此后历经股权转让和增资,目前股东为新余德坤、DTCTP和德同(上海)。

公告称,通过本次交易,爱司凯将盈利能力较强、发展空间较大的IDC相关业务资产注入上市公司,将从根本上改善上市公司经营状况,提高上市公司资产质量,增强上市公司持续盈利能力。

或成创业板借壳上市首例

另外一个值得关注的是,这也是创业板放开借壳限制以来的首单公布具体借壳方案的交易。

2019年6月20日, 中国证监会发布关于修订《上市公司重大资产重组管理办法》的公开征求意见,允许创业板上市公司重组。其中就包括,允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市,同时恢复重组上市配套融资。

7月11日,吉药控股发布重大资产重组公告,称正在筹划收购修正药业100%股权事项,彼时被市场寄予厚望,不少人将其称为创业板首例借壳案。但是此番药业收购案被称为“蛇吞象”收购。不到半个月,吉药控股却发布公告称这桩收购大案已经终止。

7月24日,吉药控股发布复牌公告称因为证监会关于修改《上市公司重大资产重组管理办法》的实施细则尚未出台,“待实施细则出台条件成熟后,再继续推进谋划上市公司控股权转让、筹划发行股份等方式购买修正药业100%股权事宜”。

有媒体指出,此次,若金云科技此次借壳爱司凯上市成功,将成为名副其实的创业板首单借壳案。

不过,这样的“借壳”也引来不少争议。

证券时报旗下媒体账号券商中国指出,在资本市场并购重组中,不少上市公司通过产业并购做大做强。然而致力成为“工业打印领域国际一流知名品牌”的爱司凯并未选择产业并购,而是进行重大资产置换,主营业务根本变更。

爱司凯的鲜活案例提醒投资者,随着注册制推行,未来将会有越来越多号称拥有核心技术的新兴领域企业上市,投资者更应仔细看清企业的科创属性及“四新”“含金量”。

一名券商投行老总还向该媒体记者表达对首单案例的失望。“这个案例可能将注册制引入歧途。爱司凯上市以来业绩一直下滑,上市满三年,今年亏损然后就走人。那是不是以后其他企业也可以上市大捞一把,满三年后卖壳走人?”该名投行老总向记者发问。

他谈到去年借壳松绑政策的出台初衷,过去老一批上市公司因产业调整逐渐被淘汰,需要有出清机会;另一方面近年来中小企业抗风险能力弱、资金链紧张,随时爆发风险事件,需要引入外部力量进行重整。在此背景下,监管松绑借壳要求以支持创业板发展。他没想到首单案例竟发生在还处“青壮年”时期的上市公司。

但也有投行人士持不同观点,深圳一名投行人士认为,应在上市公司风险暴露之前“优胜劣汰”,提高出清效率,不应再浪费市场资源。