近一个月的市场环境确实不好,国庆前上证回到了我之前给的,三个箱体中最下面的箱体。

近一个月的市场情绪也并不是很好,先是汇率直升问题,后是北溪能源供应问题,全球局势似乎再进入到了一个纷争阶段。

按三个箱体的市场环境分类,我们应该处于最中间的箱体震荡,因为国际局势动荡,但目前国内环境还是可控的,并没有出现像今年4月底疫情最严重那时候的不可抗力因素。但目前的情况是,市场反应过激,提前反应了未来最坏的情况,从前段时间上边重申“汇率不会单边下跌”时汇率转稳就能够看出。

我们普通投资者,面对这种情况,坚持自己最重要,不要盲从,多一点耐心。

大势分析,看前几篇的文章其实就够了,今天文章的标题是左侧布局机会,我想聊的就是当前一些行业中的投资机会。

这个行业,其实大家都不陌生,我前几篇文章也有比较大的篇幅提过。

就是医疗。

在《这个方向,未来看好》中,我写了这些文字,当时看的人比较少,我直接搬过来:

“最后来聊聊医疗,原先我投资医疗,仅仅是因为医疗的估值低,板块的关注度很久都没上去了,而近期为什么我会把医疗的优先级上调?

这就要从压制医疗板块的大环境——带量集采说起。

从09年开始,国家开展新医改,到18年共十年,这十年的医改效果并不是很好,医疗行业违规行为普遍,药品、器械方面的价格虚高,百姓的医疗压力依然很大,因此从18年开始国家成立了医保局。国家医保局是一个战略购买方,医疗全链条、全环节都需要医保基金去支付。

从中我们可以看出,医保局的成立、以及带量集采的最终目标,都是为了更好地满足居民的医疗服务需求,引导医疗行业良性发展。

带量集采,在我以前的分析中,我忽视了一点,就是被集采的企业产品虽然价格会降低,但是会有更多的销量,有更大的市场份额。抑价换量,对企业实际的业绩损害不会很大,甚至会比之前获得更多的利润,更重要的是企业的市场份额变得更大、更稳定。

而没被集采的企业,销量会被挤压,市场份额会越来越小。

因此,从整个趋势上看,集采是一个行业整合的推手,推动医疗行业的市场占有率更集中,市场集中度更高。

从这个角度看,集采对于医疗行业更不是一个坏事了,对于主动型基金更有利,因为基金经理团队能够通过他们的调研优势,选取更具备竞争力、预期市场占有率更高的个股,从而获得更高的超额收益。

与此同时,医保基金对于医院收入端也会有一定的调整趋势,逐渐降低医院端药品收入、耗材收入,而增加医疗服务收入总量(注意,这里强调的是总量,对于具体的服务收入肯定是有升有降的)。这种调整会倒逼医院端控成本,削减一些不必要的检查,或者将一些医疗项目外包出去。

因此,对于那些使用频率不高的检查器械等等,会面临着被医院裁掉的可能,这就需要专业的投研团队进行分析调研,这也是未来医疗行业主动型基金的一个优势。

对于医疗整个行业而言,其实目前还存在增量市场。

去年年底,卫健委提出了一个“千县计划”,计划在2025年,国家至少要让1000个县的医院达到三级医院,目前有三级医院的县占比不超过三分之一。

这个“千县计划”从今年1月到25年1月为组织实施阶段,是医疗新基建增量方面的一个强推动力,因此从这个角度看,政策支持,具备业绩推动的潜力。

目前就差一个点火的契机,慢慢等就好了。”

前两周,刚好我还看到了一个消息,卫健委将要对医疗设备出手,如下:

跟我提到的“千县计划”有一样的目的,都是开展医疗基建,提高医疗质量。

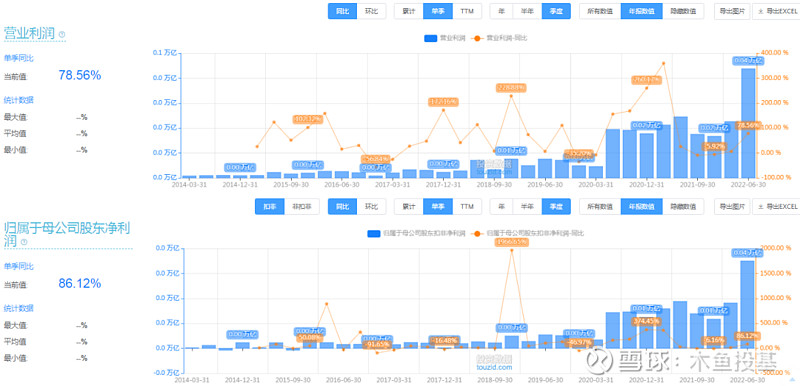

这部分的增量,其实从整个行业指数也能看出来。

中证医疗ROE如下:

营业利润和净利润如下:

今年二季度单个季度的利润就比前两年利润的两倍还多,这个增长的潜力不容小觑,同时医疗板块的股价持续低迷,估值处于比较低的位置。

业绩增长潜力大、估值很低,在现在的大环境下,这就是一个比较好的左侧投资机会。

什么时候转为右侧机会,需要先突破20日线,企稳震荡后再慢慢观察。只是我觉得现在的位置是可以贪婪的。

#雪球ETF星推官# #雪球星计划公募达人# $医疗ETF(SH512170)$ $中欧医疗健康混合A(F003095)$ $广发医疗保健股票A(F004851)$