开门见山,现在股市的博弈已经上升到大国博弈了,正在等消息落地。霉国的媒体一直在渲染紧张的氛围,没人知道他们到底想干嘛,对于这种情况,没有充分的把握,最好是静等,没必要押注那些出尔反尔的丑恶嘴脸。

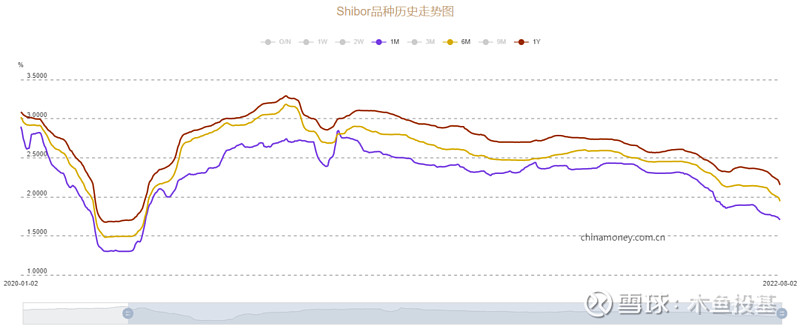

另外一个值得注意的现象就是,今早银行间同业拆放利率继续下行,向着2020年的低点迈进。

银行间同业拆放利率下行,意味着市场上的钱比较多,银行之间借款很容易,同业拆放利率自然就会走低,这是判断短期市场流动性的指标之一。

从1月期,6月期和1年期的历史走势来看,三种拆放利率都向着2020年4、5月的低点去,当时是处于疫情防控成效显现,政策大力刺激经济复苏的阶段,结合今年的形势来看,我们可以观察到,其实现在货币政策支持复苏的力度接近2020年。

再反观今天市场的表现,大家或许能够明白今天一部分成长板块相对于价值板块更抗跌的原因了吧。

综合起来,今天整体市场的情况是,消息面中美关系紧张、部分资金提前跑路避险的背景下,另一部分资金押注平安无事,流入受益于流动性宽松的成长板块。

于我而言,我没有信息优势,不打算参与这场国家层面的博弈,静待结果就好。如果是虚晃一枪,那么股市拨乱反正,拉回来是迟早的事;如果真的开干了,那么股市走势也不重要了。事关国运,看好国运,我那点钱放进去不管了算了。

假设,没有霉国这个消息影响,市场的流动性宽裕后,未来会如何演变?

以史为鉴,2020年疫情爆发时,上边持续放松货币流动性,大概在3、4月,各地疫情防控逐渐成功,到了4、5月时上边就不再进一步放水了,经济复苏到一定的程度后,6月开始反而逐渐收水,提出“稳增长”,同时给股市、地产下杠杆,遏止中概的盲目扩张。

如今,国家整体资产相对更安全,通胀率低,当前继续放水至2020年4月左右的宽松水平,总体“稳增长”的基调没变,那么按照20年的政策走向,未来进一步放水的空间有限,等到经济复苏到一定程度后,收水的概率会更大一点。

从时间点看,我们目前仍处于需要稳住经济的阶段,暂时还不会考虑收水,因此,部分价值板块波动依然比较大,很正常,毕竟现在我们仍在左侧布局,趋势拐点还没出现。

而单纯依靠宽裕的流动性炒作、提升股价的行业,后期是没有什么机会的。

换句话说,这轮放宽的流动性,是用来做实事的,能推动行业生产、推动下游消费的,才算是达标的、有价值的,从价值取向看,未来业绩推动股价的行业确定性是最高的,价值也是最大的。