引言

在现代金融体系中,货币不仅是商品和服务交换的媒介,更是经济活力的脉搏。货币供应量数据成为洞察经济动向的重要窗口。

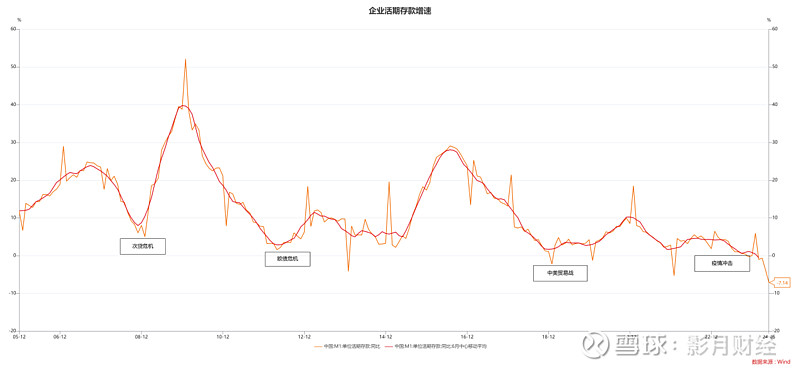

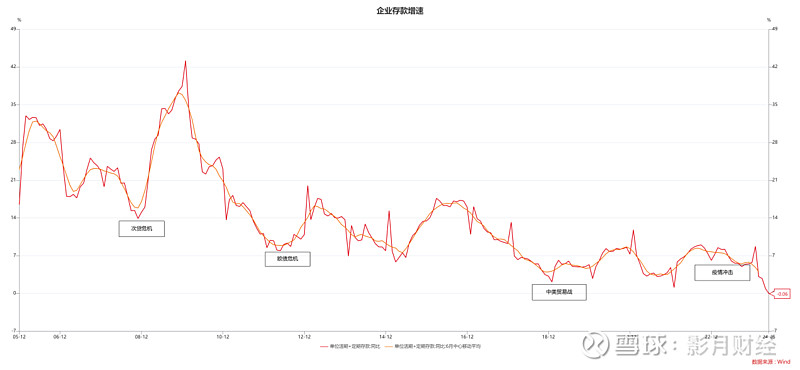

企业活期存款的增速,作为企业对经济增长预期的一个敏感指标,其变化往往与经济的冷暖息息相关。历史上,企业活期存款行为的变化似乎与经济危机存在某种关联。2024年5月,企业活期存款增速的下降至-7.14%,这一数据创下了自1986年12月有数据统计以来的最低水平,更引发了市场参与者的广泛关注。

我们不应将企业活期存款增速的下降与经济衰退简单地划上等号,这可能会忽略更复杂的经济动态。实际上,当前企业存款(包括活期和定期存款)增速的减缓,可能更多地反映了对生产者价格指数(PPI)趋稳并逐渐回升的理性反应。同时,存款增速的下降也映射出在经济增长预期较弱的背景下,企业投资更加保守和审慎。

货币供应量数据概览

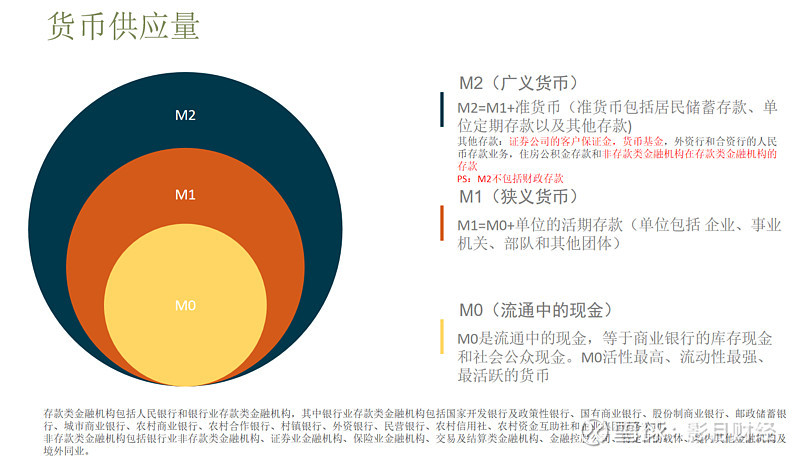

货币供应量数据主要包括M0、M1和M2这三个层次,代表了货币流动性的不同维度,为我们提供了一扇观察经济内在运作的窗口。

货币供应量数据

M0:作为最基础的货币形态,代表流通中的现金,是经济活动中最直接、最灵活的支付手段。

M1:在M0的基础上增加了企业活期存款,反映了企业日常运营中的流动性水平,是衡量经济短期流动性的关键指标。

M2:进一步扩展至包括准货币,涵盖了企业定期存款、居民存款以及其他形式的货币,是评估经济中长期资金潜力的重要指标。

货币供应量数据的相互关系

M0、M1和M2之间存在着包含与被包含的关系,具体公式如下:

M0 = 流通中的现金

M1 = M0 + 企业活期存款 = 流通中的现金 + 企业活期存款

M2 = M1 + 准货币 = 流通中的现金 + 企业活期存款 + (企业定期存款 + 居民存款 + 其他货币)

二、企业活期存款和M1增速创新低

企业活期存款的增速不仅是企业对经济增长预期的温度计,更是经济活力的风向标。它的每一次波动,都可能预示着经济气候的变迁。历史上,企业活期存款的动态与经济的波动周期有着不可忽视的联系。

回顾2005年以来的经济历程,无论是次贷危机的震荡、欧债危机的蔓延、中美贸易战的拉锯,还是疫情冲击的突袭,企业活期存款和M1增速都无一例外地表现出了明显的下降趋势。这些历史节点上的经济事件,似乎都在提醒我们,企业活期存款的减少并非孤立现象,而是经济总体健康状态的体现。

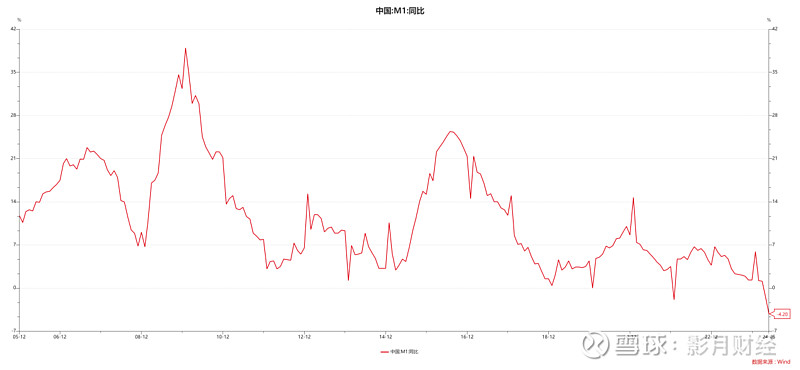

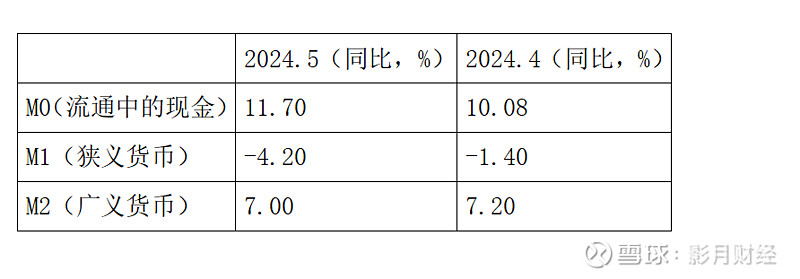

2024年5月,企业活期存款增速的下降至-7.14%,M1增速也随之降至-4.20%,这两个指标的下降不仅创下了历史新低,更在市场引起了广泛的警觉。这一现象可能预示着企业对经济前景的谨慎态度,以及较弱的投资意愿,这可能对经济复苏带来一定的阻碍。

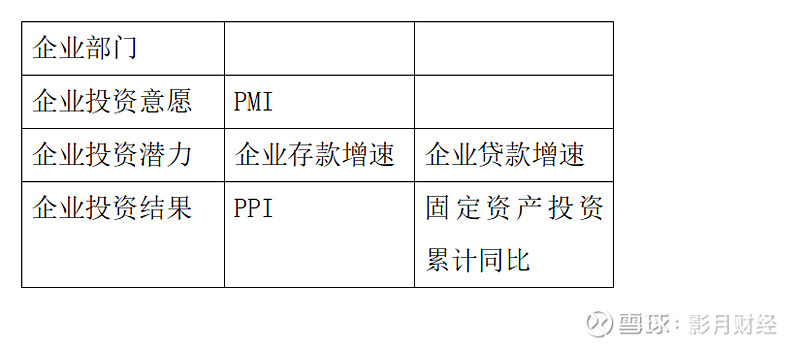

然而,我们不应仅凭单一指标就对经济形势做出悲观的预判,而需要结合企业投资意愿、投资潜力和投资结果进行综合分析企业投资。

三、理解企业投资的三个维度

企业存款数据

我们先做一个简单的算式变形,将M2里面的企业活期和企业定期存款合并起来,转化成企业存款。

原公式:

M2 = 流通中的现金 + 企业活期存款 + (企业定期存款 + 居民存款 + 其他货币)

新公式:

M2 = 流通中的现金 + 企业存款 + 居民存款 + 其他货币

2024年5月,企业存款,包括企业活期存款和企业定期存款,其同比增速为-0.06%,同样是有数据统计以来的最低增速。

企业的储蓄意愿

类似居民收入,企业收入主要用于三个方面:投资、储蓄和消费,即

收入 = 投资 + 储蓄 + 消费

企业作为经济生产活动的核心参与者,其资金分配策略对于经济增长具有深远的影响。我们密切关注企业收入的两个主要去向——投资与储蓄。当企业将更大部分的收入用于扩大生产、技术升级或市场拓展等投资活动中时,这不仅体现了它们对市场前景的乐观态度,也预示着对经济扩张的信心和期待。

与此同时,储蓄作为一种潜在的投资资源,可以在适当时机转化为实际的投资行为,反应了未来投资的潜力。通过观察企业存款的增速变化,我们可以洞察企业的储蓄意愿和未来的投资潜力。

企业投资主要包括固定资产投资、采购原材料、招聘员工等,也包含一定的金融投资

企业储蓄主要观察企业存款,包括了企业活期存款、企业定期存款

我们常通过这些指标观察企业部门的投资意愿、投资潜力和投资结果

四、企业投资意愿:PMI

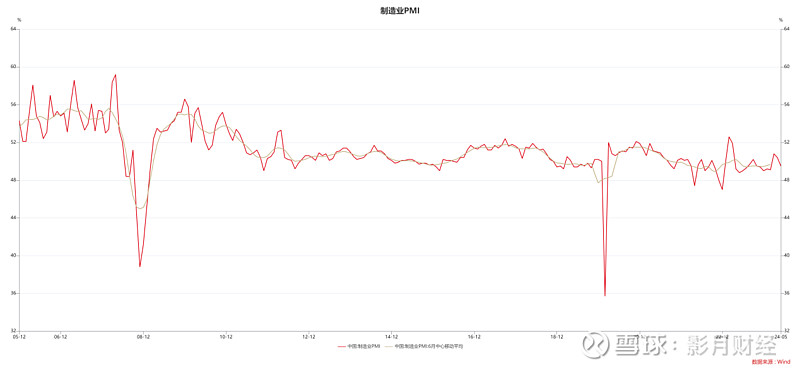

制造业PMI,不仅反映了企业对市场的信心,也是衡量企业投资意愿的风向标。

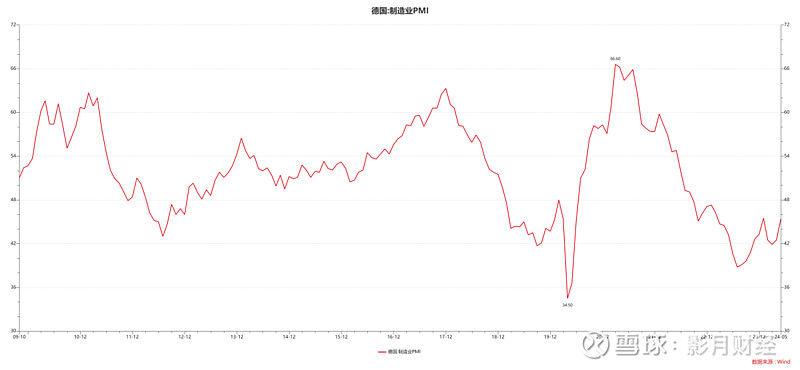

放眼国际,我们可以看到,受俄乌冲突影响的德国,其2024年5月PMI为45.40,2023年的最低点曾下探至38.8,显示出德国制造业目前正处于收缩状态。

对照历史,我们可以发现,在2008年次贷危机爆发前,国内制造业PMI曾一度高达59.2,显示出企业当时对经济前景的乐观态度和扩张的强烈动力。然而,危机爆发后,PMI急剧下降至38.8,反映出企业信心的严重受挫和投资意愿的大幅减弱。

最近一年,国内制造业PMI的数据在48至51之间波动,围绕50的荣枯线徘徊。这一现象表明,尽管企业维持着基本的运营活力,但对于扩张和投资的意愿并不强烈,但也不是危机时期的极度保守心态。企业可能正处于观望状态,对市场的不确定性持谨慎态度。

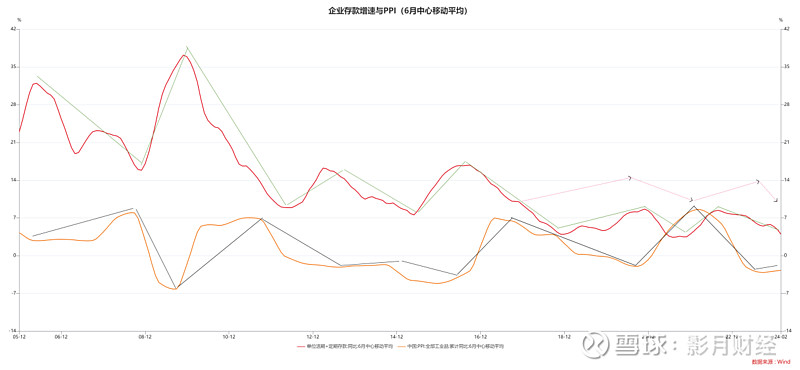

五、企业投资潜力和结果:企业存款增速和PPI

如上文所述,企业存款增速体现了企业储蓄意愿,反映了企业投资的潜力。

PPI作为生产者物价指数,直接反映了生产环节的价格水平,反应了企业生产经营所做投资的结果。PPI的上升通常意味着工业品出厂价格的上涨,类似于制造业领域的通货膨胀。PPI温和上涨有利于制造业企业的利润空间扩大,从而更容易实现盈利。比如近期铜价上涨,有利于铜矿生产加工企业。简单来说,PPI温和上涨,有利于企业。

企业存款增速和PPI呈现反向关系

企业存款增速与PPI总体上呈现出反向关系。通过6个月移动平均的平滑处理,我们可以更清晰地观察到两者之间周期性的张口与收窄。这种关系表明,市场机制如同一双看不见的手,不断调节着企业的决策和预期。

当PPI上升时(图中黄色曲线),企业存款增速往往下降(图中红色曲线),反映出企业储蓄意愿降低,投资意愿增强,企业更倾向于扩张的经营策略。

当PPI下降时,企业存款增速往往上升,表明企业储蓄意愿增强,投资意愿减弱,采取更为保守的经营策略。

简而言之,涨价时期,经济增长预期越乐观,企业更愿意投资。降价时期,经济增长预期越保守,企业更愿意存钱。这一点,跟普通人很类似,经济增长的时候更愿意消费,经济疲软的时期更愿意存钱。

存款被动下降:特殊情况下的分析

然而,2018年中美贸易战和2022年疫情冲击这两个特殊时期,企业存款增速与PPI的关系出现了偏差。在这两个时期,尽管PPI呈现下降趋势,企业存款增速并未如预期那样提高,而是跟随PPI继续一段时间下降。

2018年中美贸易战

2018年初,特朗普政府对中国发动贸易战,导致PPI数据开始下降。然而,企业存款增速并未提升,而是在经过一年的下降后才止跌回升。

2022年疫情冲击

2022年,国内疫情蔓延对企业生产和居民消费造成了较大冲击。PPI数据随即开启下降趋势至2023年6月,但在此期间的企业存款增速并没有提高,而是一直延续至今的下降趋势。

图中的粉色折线是企业存款增速变化与PPI反向关系的预期变化趋势,绿色折线是实际企业存款的增速变化。

过去的企业存款增速和PPI数据反向变化,主要是企业在投资和储蓄之间主动选择的结果。但是,这两个特殊时期,在收入增长较为疲软,经济预期增长较弱,企业维持正常运转的投资资金可能已经无法继续大规模下降,造成企业即使有多存钱的意愿,也无法留存更多的资金,最终造成了存款被动下降。存款被动下降可能会造成企业流动性不足、杠杆升高,还可能会加剧企业对经济增长的保守预期。

六、企业存款结构加剧企业活期存款下滑

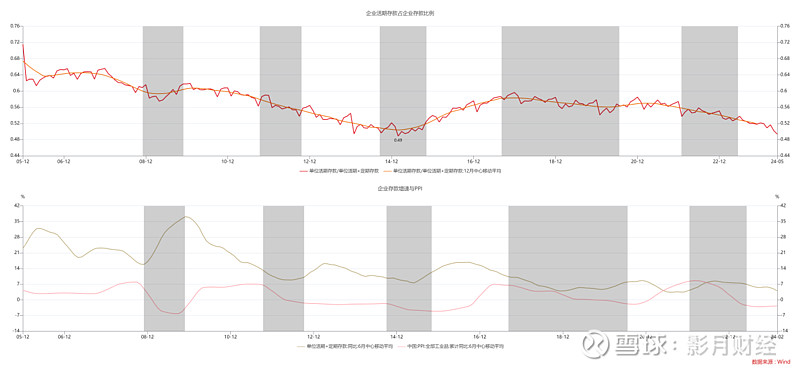

在经济的波动中,PPI与企业存款增速的反向关系虽常见,但当前M1的负增长,特别是单位活期存款增速的显著下降,却也透露出不同寻常的信号。为了更深入理解这一现象,我们还需要关注企业活期存款在企业存款中所占比例的变化。

历史数据显示,在PPI下降期间,企业活期存款的比例往往下降。

结合前文,我们可以进一步得出结论:PPI下降时,企业倾向于增加储蓄,且更偏好定期存款,反映出一种更加保守的管理策略。

目前,企业活期存款占比降至49%,这一比例与2015年2月的历史最低值持平,表明企业在当前经济环境下的谨慎态度。

在疫情冲击期间,企业存款增速并未随着PPI的下降而上升,反而持续下降。2023年中至今,尽管PPI的下降幅度有所减缓,企业存款增速下降也符合预期,但企业对未来扩张的预期并不强烈。这可能导致企业更倾向于使用活期存款来维持日常运营,同时保留或增加定期存款以获取相对稳定的利息收益。企业秉持保守的扩张投资造成企业活期存款下降得更快,最终出现了企业活期存款和M1增速创下了历史新低的现象。

全文总结与前瞻

反向关系的体现

企业存款增速与PPI增速之间的反向关系揭示了企业在不同经济周期中的资金管理策略。在物价上涨时期,经济增长预期乐观,企业倾向于增加投资,导致存款增速下降。相反,在降价时期,企业预期转为保守,更倾向于积累储蓄,尤其是定期存款,从而使得企业存款增速上升。

多维度数据的启示

货币供应量数据结合PMI指标,为我们提供了企业投资的多维度视角。当前数据显示,企业部门持保守态度,扩张意愿不强。随着PPI下降趋势的减缓,企业可能更倾向于使用活期存款来维持投资活动。然而,这种保守的扩张投资策略,导致了企业活期存款的快速下降,进而使得M1增速触及历史低点。

综合考虑企业的投资意愿、潜力和结果,当前企业更倾向于保守投资,而不是悲观收缩。企业活期存款增速的下滑不应简单解读为经济危机的信号,而应视为特殊经济环境下企业做出的理性调整。

前瞻预期

展望未来,随着经济数据的积极转变,PPI有望由负转正,进入上升通道。这一转变预计将激发企业将定期存款转换为活期存款,企业活期存款比例的上升,以应对增加的投资需求。同时,随着更多资金投入扩大再生产,可能导致企业存款增速进一步下降。届时,企业将从保守的投资倾向转变为积极的投资倾向,为经济注入新的活力。

风险提示:经济复苏低于预期;企业部门投资意愿降低

【免责声明】

本报告是基于可靠的或目前已公开的资讯、信息进行摘录、汇编或撰写,对报告所载内容始终力求但不保证该信息的准确性和完整性。

信息来源主要有 wind 资讯、东方财富网、集思录、证券之星等各大财经网站,本报告不能保证所有信息的真实性和可靠性,请投资者阅读时注意风险。

投资者应通过正规渠道获取产品服务,根据个人风险承受能力评估结果、个人投资目标、财务状况和需求来判断是否借鉴、参照报告所载信息、意见或观点,独立作出投资决策并自行承担相应风险