引言

2013年刚从美国回来的时候,我记得当时的市场环境也比较平淡。冷清的交易大厅,投资者脸上写满了迷茫和痛苦。他们心中充满了疑问:"这笔投资何时能回本?" ,更在套牢与回本之间将自己折腾得身心疲惫。时间,仿佛不是我们亲密的朋友,而更像是冷酷的敌人。我决心要找到一种策略,简单易行,能够帮助投资者摆脱这种梦魇。

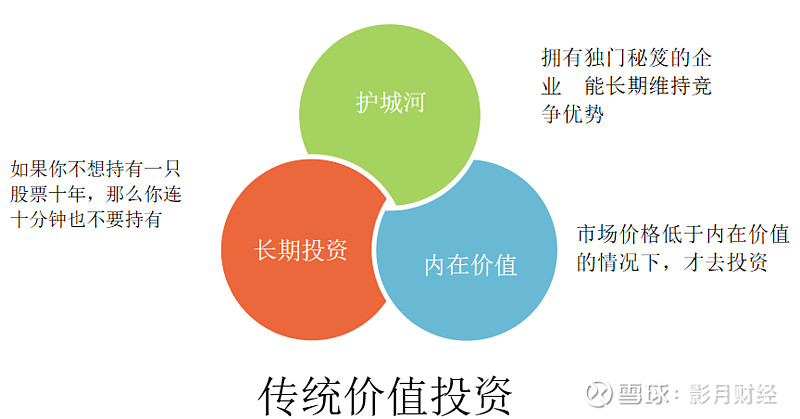

价值投资的难题

传统价值投资,看似美好,却充满了主观和不确定性。如何在浩瀚如海的上市公司中挑选出真正的珍珠?长期投资,究竟要多长?内在价值,又该如何衡量?这些问题让价值投资策略变得遥不可及。

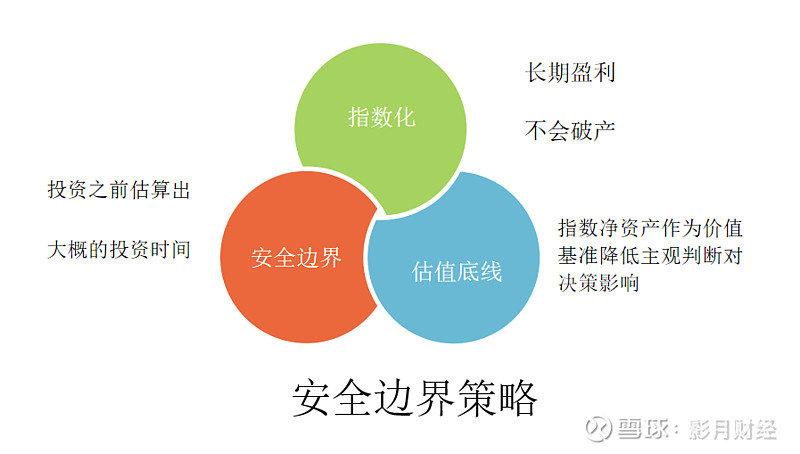

安全边界投资策略的诞生

巴菲特用标普500指数赢得十年赌局的故事,给了我启示:指数,这个不会破产、持续盈利的超级公司,能否成为价值投资的新宠?我将指数作为投资标的,以安全边界为投资周期,以指数净资产为价值基准,创造了这套投资策略。沪深300的历史数据回测显示,盈利概率竟超过90%。

一、投资标的:宽基指数的稳健魅力

当我们谈论宽基指数,我们不仅仅是在讨论一串数字的集合,而是在探索一个长期稳定盈利的超级企业——一个永不消逝的经济实体。宽基指数以其独特的三大优势,成为了价值投资者的新宠:

永续性:生生不息的生命力

宽基指数之所以被誉为"永续",是因为它们具备了自我更新的能力。它们像凤凰涅槃,即使在经济的严冬中也能浴火重生。回想2000年,互联网泡沫破裂,无数企业化为尘埃,但纳斯达克指数却如同不倒的巨人,在随后的20年间创造了近15倍的惊人涨幅。这正是宽基指数的生命力所在——它们不会破产,而是持续吸纳新兴企业,淘汰落后者,确保了长期的活力与增长。

盈利性:稳健的利润增长

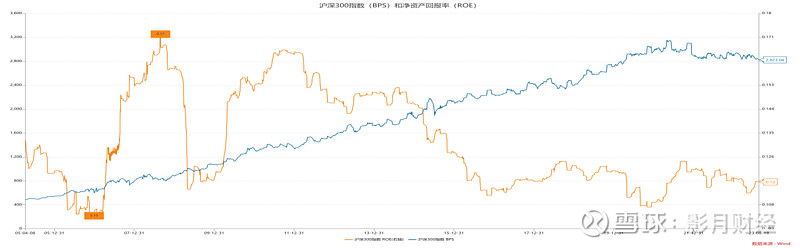

宽基指数的盈利性源自其成分股的多样性和稳健性。以沪深300指数为例,它凭借行业多样性,即使在经济风暴中也能保持每年盈利,ROE接近12%,这使得指数的净资产稳步上升。这样的盈利性,为投资者提供了一个坚实的价值增长基础,让我们的投资有了明确的航向。

稳定性:估值的坚如磐石

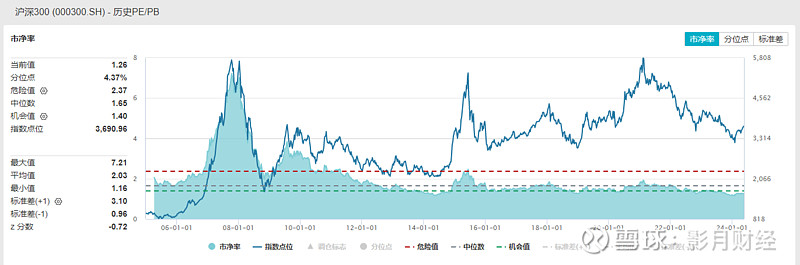

在投资的世界里,估值的稳定性是一块宝贵的试金石。与单一企业可能面临的净资产波动甚至负增长不同,宽基指数的估值相对稳定,很少长时间跌破净资产。沪深300指数在过去17年中从未跌破净资产,这正是宽基指数稳定性的最佳证明。

小结:价值投资的理想选择

综上所述,宽基指数不仅是一个有着持续增长净资产的坚实基础,更是一个估值有底线的优质投资标的。它们完美契合了价值投资的基本逻辑——寻找那些能够长期提供稳定回报的投资机会。

二、投资周期:安全边界的量化艺术

在投资的棋盘上,每一步都需精心策划,而安全边界交易策略便是我们的导航星。它指引我们在价值投资的长路上,如何迈出稳健的步伐。"长期"投资虽是金律,却也让人心生畏惧——十年,甚至永久的持有,听起来遥不可及。安全边界投资策略,以其量化的视角,为我们揭示了投资的时间之谜。

安全边界:时间的度量衡

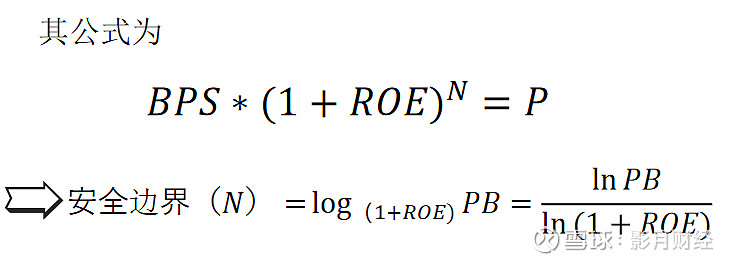

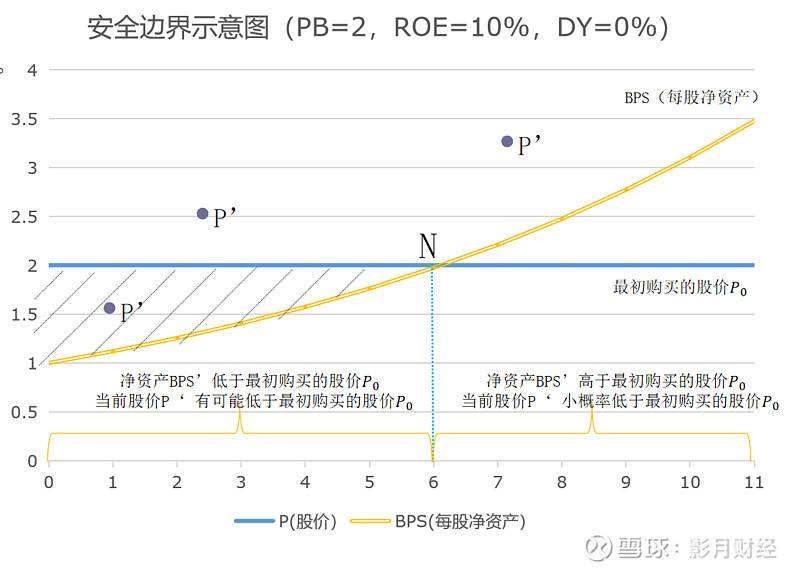

安全边界,简而言之,是净资产以净资产回报率(ROE)为增速,复利增长至覆盖最初购买价格所需的时间。它不仅为我们的投资设定了一个明确的时间框架,更帮助我们构建预期、稳定心态,并在关键时刻做出精准的择时决策。

以实例为镜

设想一个指数,当前点数为5000,市净率(PB)为2,意味着其净资产价值为2500点。假设该指数以10%的ROE稳定增长,六年后,其净资产将有望超越5000点这一原始购买价格。因此,在时间点T0,我们计算出的安全边界为六年。这六年不仅是增长的周期,更是我们耐心守候,静待花开的周期。

预期的构建

大型宽基指数,如沪深300,因其稳健性,长时间内跌破净资产的概率较低。这意味着,若我们持有指数超过安全边界周期,比如六年,净资产超越购买价格后,我们的投资便站在了盈利的坚实土地上。这为我们提供了一个相对合理的预期,让我们对未来的投资回报充满信心。

心态的稳定

投资是一场与时间赛跑的马拉松。在做出投资决策时,我们需要勇气和决心,去坚守一个安全边界周期。这不仅给予投资以实现盈利的时间,也为自己设定了一个“极限”时间,去承受可能的亏损。设想,如果我们面对的是一个预期将以10%的增速复利增长的产品,即使前六年可能会持续亏损,我们是否愿意购买并持有它,十年甚至二十年?这种思考方式,让我们在市场狂热时保持冷静,在市场低迷时保持勇气。

择时的智慧

安全边界的大小,受估值的影响极大。最近十年数据显示,熊市的反转往往出现在安全边界小于三年的时期。而牛市的结束,则通常在安全边界超过六年时。这一规律,为我们评估市场投资风险,把握时机提供了重要依据。以沪深300指数为例,其当前的安全边界大约为2.5年,春节前的低点甚至低于两年,这正是市场底部区域的明显信号,也是投资者更勇敢去把握的投资机会。

在投资的道路上,安全边界不仅是量化的工具,更是耐心的坚持。它指引我们在市场的波动中寻找平衡,在时间的流转中寻找价值。

三、投资策略的实践:安全边界的实证之旅

历史的见证

让我们搭乘时光机,回到2013年5月24日,那时沪深300指数的安全边界定格在3年。若在那个时刻播种,坚守到收获的季节2016年5月24日,持有到期收益率大概18%,年化收益率 5.65%。历史是最佳的讲述者,它不断证明:市场总是慷慨地回报那些耐心与诚信的投资者。

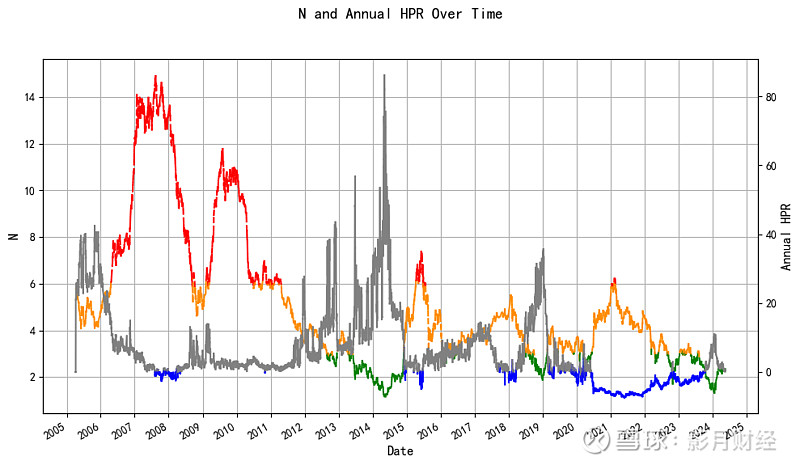

盈利概率的回顾

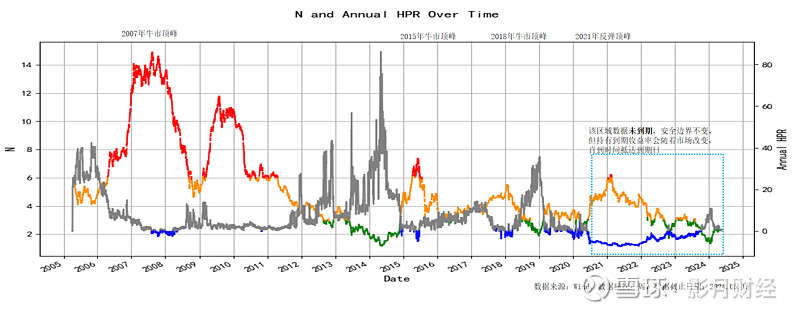

跨越时空,我们将2005至2024年间沪深300的安全边界与持有到期年化收益率绘制成图,灰色部分是盈利的投资,而蓝色区域为持有到期仍亏损的投资,最右边的区域是未到期的数据。图中透露出的投资规律是:绝大多数持有到期的投资都以盈利告终,而亏损的记录,往往刻在牛市顶峰的泡沫之中。

安全边界的韵律

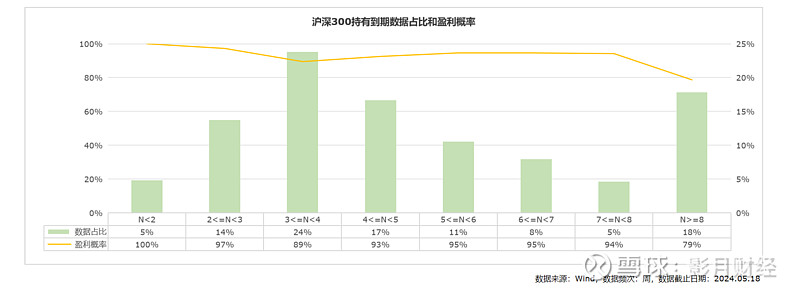

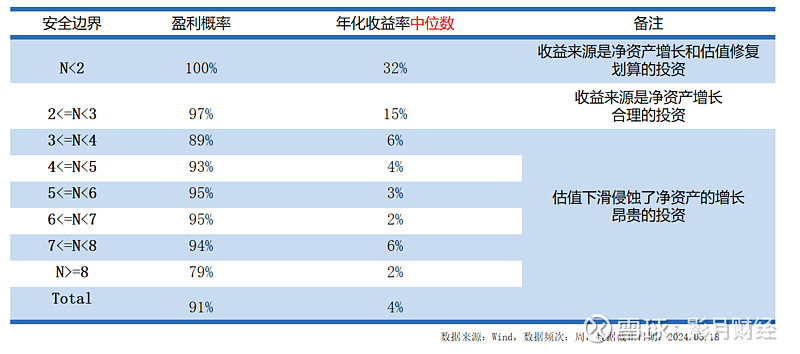

进一步观察,我们发现沪深300指数的安全边界大多在2至5年之间,超过8年的长周期投资则在2007年大牛市时期的产物。安全边界三年以内的投资,盈利概率几乎触及100%;而八年以上的投资,盈利的概率便逐渐减弱,降至79%。这样的数据,虽然有所降低,却依然坚定了我们对长期投资的信念。

盈利概率与收益率的协奏

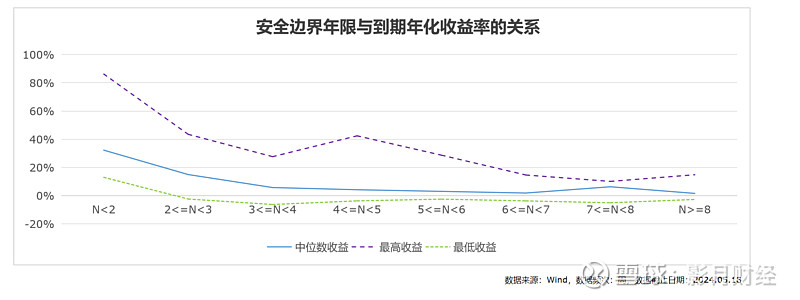

然而,盈利概率并非故事的全部。理想的投资不仅要有高盈利概率,还要有令人心动的预期收益率。从图表中蓝色实线可见,随着安全边界年限的增加,持有到期年化收益率的中位数渐行渐远,呈现下降趋势。当安全边界小于两年时,收益率中位数可达31%;而超过8年,收益率中位数则降至2%。紫色与绿色的虚线,标出了投资的最高与最低年化收益。它们在两年、五年和八年的周期里,收益上限较高,这跟股票市场3-4年为一个投资周期有比较密切的联系,具体就不再展开。其他安全边界时期的投资,上下限区间则没有那么大,在那些区间进行投资,持有到期收益的想象空间相对会小一些。

建仓的艺术

由此可见,选择一个合适的安全边界建仓至关重要。如果条件允许,选择安全边界在3年以下的时期进行投资,并坚持持有到期,对大多数投资者而言,是一个明智而合适的投资模式。

收益之源的探索

我们投资收益的源泉是利润的驱动,还是估值的回归?在安全边界2<N≤3的区间,持有到期年化收益率中位数与指数ROE相近,表明这一时期的投资收益主要依靠净资产的增长。

而在N≤2的区间,除了净资产增长,估值的提升也为收益添砖加瓦。然而,一旦安全边界超过3年,估值的下滑便开始侵蚀净资产增长带来的收益,安全边界越大,这种侵蚀便越加严重。

最后,我们总结安全边界策略的决策流程

计算安全边界:明确投资的周期。

评估风险:低安全边界时期警惕破净风险,高安全边界时期注意估值下滑风险。

投资时长和收益率评估:确保投资时长和潜在收益率符合预期。

小结

在本篇章中,我们回顾了沪深300指数在不同时间节点的安全边界,以及它们对投资决策的指导作用。通过历史数据的回溯,我们发现,坚持到期的投资大多数能够盈利,尤其是在安全边界较短的时期。

我们也了解到,盈利概率与收益率的平衡是评估投资策略的关键。安全边界较短时,投资收益更多依赖于净资产的增长;而安全边界较长时,估值的下滑可能侵蚀收益。最终,我们提出了一个决策流程,帮助投资者在考虑安全边界的基础上,明确投资周期,评估风险,并确保投资时长和潜在收益率符合预期。

四、案例分析1:小张的投资之旅

小张有一笔三年内无需动用的闲置资金。当前沪深300安全边界约为2.5年。历史数据显示,类似情况下的投资,盈利概率接近100%。但三年后出现了亏损,那么亏损潜在亏损的原因主要有三个:

破净的阴影

当指数长时间跌破净资产,那些成分股稀少、行业集中度高、增长乏力、地区动荡的指数,更容易跌入这一阴影。虽然短时间的破净尚可容忍,但如果市场的增长逻辑被破坏,悲观情绪弥漫,那么投资者需要重新审视持有的决策。

ROE的滑铁卢

回望2007年,14.68%的ROE曾让人憧憬14年后净资产超越股价。但2015年后,ROE的持续低迷,让净资产BPS停滞在3000点。即使将每年约2%的股息率计算进去,净资产大约在4000点,远未达到预期的5737点。这提醒我们,安全边界越大,持仓时间越长,对ROE的估算误差就可能成为影响最终收益的巨大变量。

成分股的变故

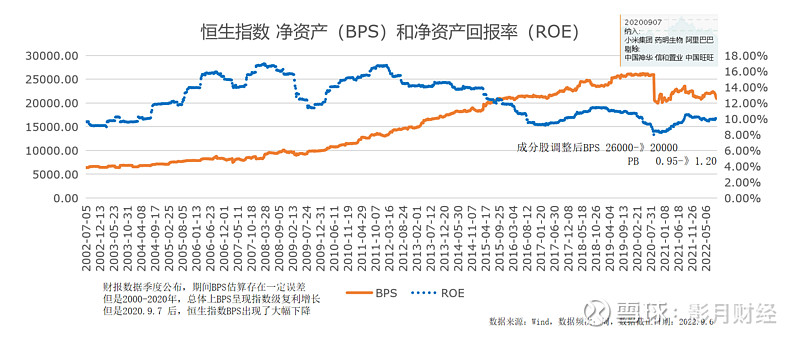

对于那些成分股较少的指数,重大的成分股调整可能会引发净资产的骤降,这就需要投资者重新估算安全边界。以2020年9月的恒生指数为例,小米、阿里巴巴的加入导致净资产大幅下降,估值上升,这就像是企业在经历一次根本性的“转型”,投资者需要重新评估其风险。

小结

通过小张的案例,我们看到了安全边界投资策略在实际操作中的复杂性。尽管历史数据显示安全边界三年以内的投资盈利概率极高,但市场的不确定性要求我们时刻准备着应对亏损的可能性。亏损的原因可能是多方面的,包括长时间的破净、ROE的下滑,以及成分股的调整等。

这要求投资者在选择投资时机和标的时,不仅要参考安全边界,还要密切关注市场的动态,包括指数的基本面、宏观经济趋势和行业动态。此外,投资者还应考虑自身的风险承受能力和投资目标,以制定符合个人情况的投资策略。

五、案例分析2:安全边界策略的普适性探索

沪深300指数的稳固基石

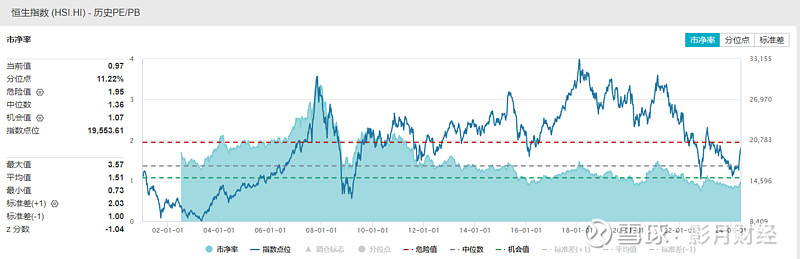

安全边界策略与沪深300指数宛若天作之合,后者历史最低市净率(PB)定格在1.16倍,近20年的岁月里,从未跌破净资产的底线。这份坚守,为投资者提供了一片安稳的净土。

创业板指与恒生指数的挑战

然而,将镜头转向创业板指,历史最低PB为2.56倍,安全边界似乎变得高不可攀,长达10年的时间跨度让人望而却步,风险看似高悬。另一端,恒生指数以0.73倍的历史最低PB,目前仍处于破净状态,安全边界竟呈现为-1年,风险看似微不足道,但这与直觉相悖。

跨越指数的策略适用性

如何让安全边界策略不仅限于沪深300指数,而是跃升为适用于更广泛指数的通用钥匙?答案隐藏在历史数据的纵向对比中。首先,引入安全边界分位数的概念,它类似于PB或PE的历史分位数,为我们提供了一个宏观的视角来评估当前安全边界在历史长河中的位置。其次,也是本文的核心,重新设定预期最小PB,以此修正安全边界,让其更加贴合各个指数的独特性。

预期最小PB的调整艺术

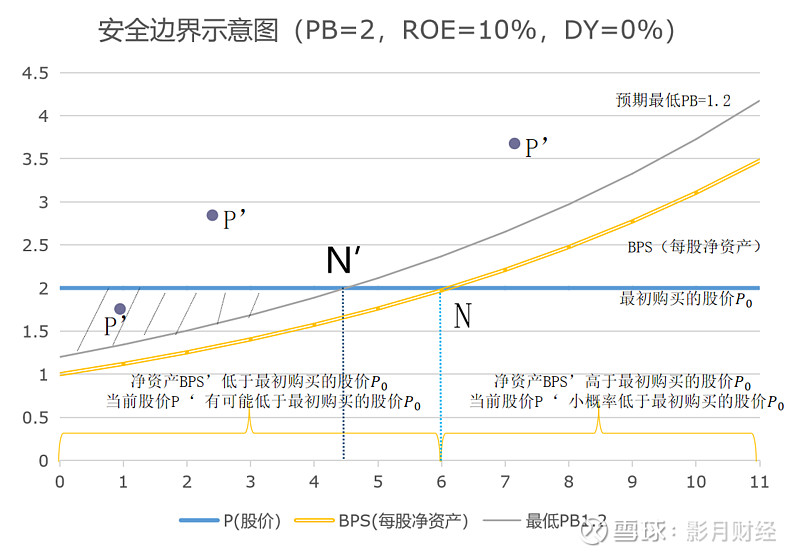

指数不会长时间跌破净资产的假设,实际上就是预期最小PB被设定为1,这一共性假设适用于大多数宽基指数。但为了捕捉每个指数的个性,我们可以将预期最小PB调整为三年滚动最小PB的75%,这一调整,让安全边界更加精准地映射出指数的真实状态。

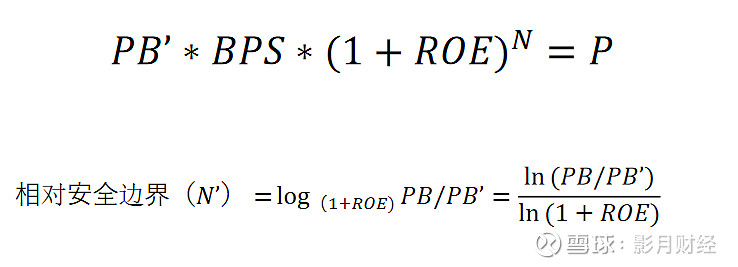

重新定义安全边界:相对安全边界

以预期最小PB=1.2为例,我们发现在4.5年后,指数点位有望超越最初购买点位。这一发现启示我们,只要未来一段时间内指数估值不再创新低,持有超过4.5年的投资便有望进入长期盈利的轨道。

我将这种基于预期最小PB调整后的安全边界称为相对安全边界。它不仅将创业板指的安全边界从遥不可及的10年缩短至4年,也将恒生指数的负安全边界逆转为6年。

小结

相对安全边界的提出,拓展了安全边界投资策略的视野,使其不再局限于特定指数,而是能够适配于宽基指数、行业指数乃至海外指数。这一策略的灵活运用,允许投资者根据个人的风险偏好,选择不同类型指数进行投资配置。

当然,这亦要求投资者对未来估值趋势保持敏锐的预判,尤其对于那些相对安全边界较长的指数,更需保持谨慎。

六、总结

底线思维的胜利

安全边界投资模式,以其底线思维的坚实基石,为普通投资者在价值投资的征途上指明了方向。它解决了投资中的三个根本问题:选择什么资产、投资持续的时间以及预期收益的多少。

沪深300指数的历史数据

沪深300指数的历史数据显示,那些坚守到投资到期的投资者,大多数都能获得盈利。从实践操作的角度出发,当安全边界定在三年以下,且ROE保持相对稳定时,进行投资并持有至安全边界期限,不仅能提升盈利概率,还有较大可能性获得理想的年化收益率。

灵活应对市场波动

需要强调的是,安全边界策略并非一成不变的买入并持有策略。它赋予了投资者更大的灵活性。在持有期间,如果遇到指数的大幅上涨,投资者相当于提前收获了未来数年的BPS增长,此时,考虑提前离场也不失为明智之举。同时,运用安全边界投资策略时,我们还需结合历史数据、市场特征以及指数的内在变化,制定出更为合理的投资预期。

投资市场的稳健伴侣

在变幻莫测的投资市场中,安全边界投资策略如同一位稳健的伴侣,给予投资者信心与勇气。它让投资者在市场的跌宕起伏中,心里更有底,敢于投资、敢于坚持。这种策略的运用,有望让时间成为我们真正的朋友,陪伴我们在投资的道路上,稳健前行,收获未来。

【免责声明】

本报告是基于可靠的或目前已公开的资讯、信息进行摘录、汇编或撰写,对报告所载内容始终力求但不保证该信息的准确性和完整性。

信息来源主要有 wind 资讯、东方财富网、中财网、证券之星等各大财经网站,本报告不能保证所有信息的真实性和可靠,请投资者阅读时注意风险。

投资者应通过正规渠道获取产品服务,根据个人风险承受能力评估结果、个人投资目标、财务状况和需求来判断是否借鉴、参照报告所载信息、意见或观点,独立作出投资决策并自行承担相应风险