$东方电气(SH600875)$ $东方电气(01072)$

最近电改概念很火,周末被各种电改专家会刷屏。作为一个跟踪电力行业多年的研究员,我认为电力行业目前面临的最大问题是未来越来越多的新能源并网对电网的冲击,特别是如何解决消纳问题肯定会成为此次电改的核心议题;

过去几年,电化学储能的逻辑基本已经被证伪(质量差、电网不调用、规模太小难以调用),抽水蓄能建设周期又太长。因此,新建火电以及火电灵活性改造将扛起未来新能源大量并网,解决消纳问题的大旗;

同时,过去10年,全社会用电量增速基本保持在10%上下,而作为目前主要的顶峰负荷电源的火电,在正式提出三个80GW概念前,由于火电盈利差,相比新能源,火电建设热情低,在用电负荷的高峰、新能源无法出力,电力供应持续紧张;

十三五(16-20年)期间火电装机年均新增36GW,十二五(11-15年)期间火电装机年均新增49GW;作为对比,2023年新能源新增300GW。

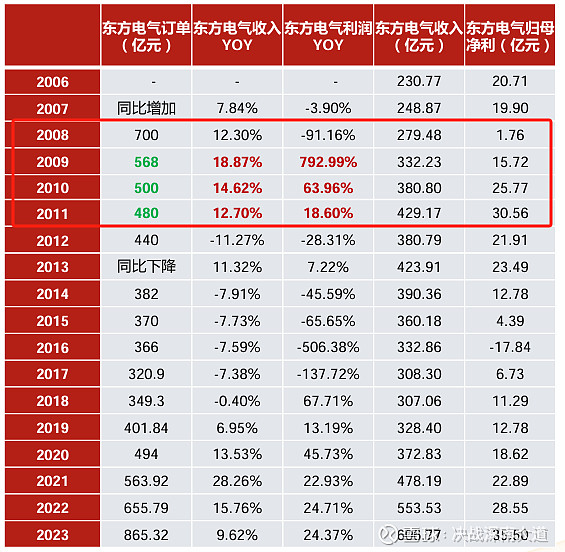

作为核心火电设备供应商,市场似乎忽略了这样一个业绩确定性释放、垄断竞争标的-东方电气,且东方电气是投资火电设备唯一可投标的(哈尔滨电气、上海电气海外太多烂账);

复盘上一轮火电建设高峰,公司业绩的释放基本会滞后公司订单2-3年,而公司股价表现基本和业绩释放周期基本吻合。因此,如果预期23年公司订单见顶,那么意味着公司的业绩可以看到26年。结合当前估值,A股有一定性价比,港股极具性价比。