开门见山,我认为东岳集团最大预期差在R22的价格涨幅,市场低估了R22未来的涨幅,或者还没有给R22涨幅定价。经过这一阶段的股价涨幅,市场已经比较充分的给与了东岳集团三代制冷剂份额定价。未来一阶段,公司主要看点在二代制冷剂R22,当然,如果R32继续超预期上涨,行业β也会推动东岳集团股价往上,暂时未看到证伪逻辑。

1、为什么我认为市场低估了R22未来的涨幅?

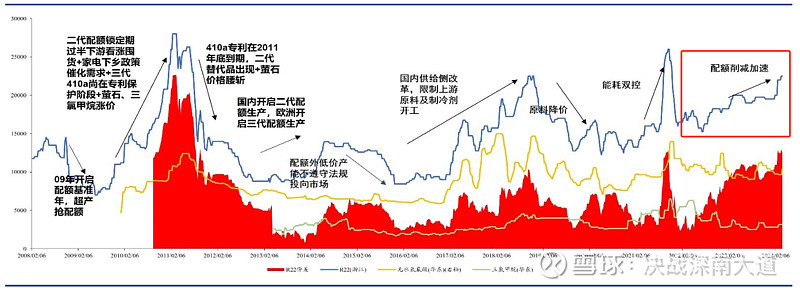

复盘过去R22的走势,二代制冷剂是从2013年开始正式实施配额制的,但因为二代制冷剂的价格受到三代制冷剂R32的压制,导致整个二代制冷剂从2013年开始的涨价比较温和,基本上涨到与三代制冷剂持平的位置就开始下行,同时配额外低价产能不规范投向市场也导致R22价格承压。

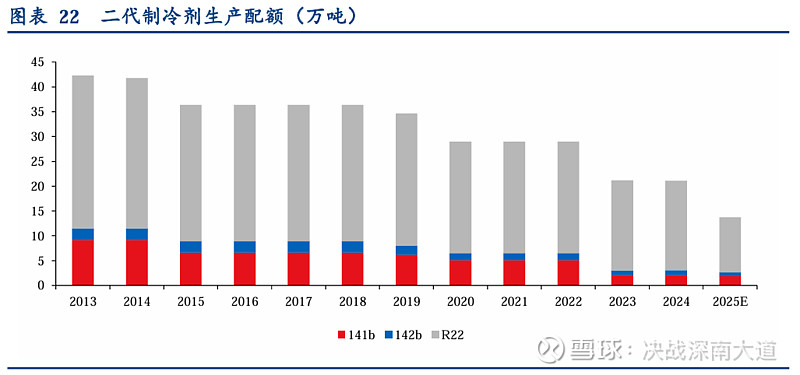

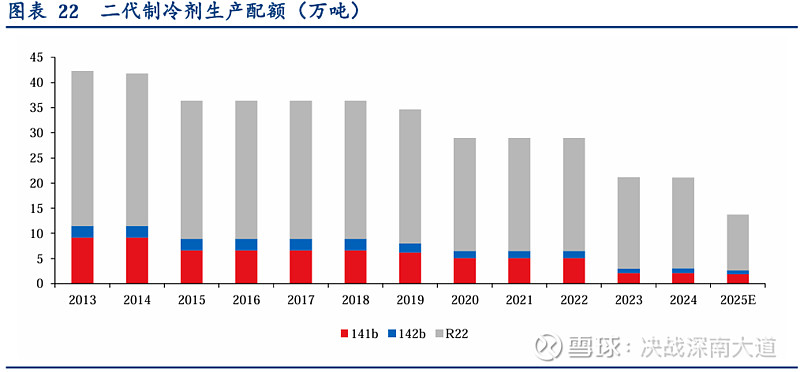

从过去8年的看,国内的二代制冷剂配额分别在2014、2015、2019、2020、2023 年累计削减1.3%、14.1%、18%、31.5%、50.1%,其中2023年二代制冷剂削减力度较大。

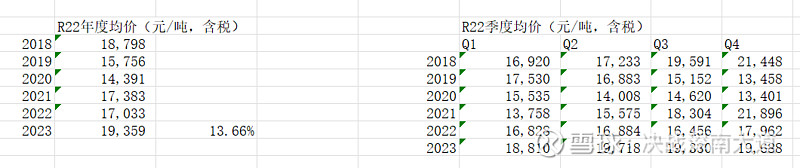

从结果看,2023年在二代制冷剂比较大幅度削减后,2023年全年R22均价较2022年上涨13.66%。同时,值得注意的是,2022年10月份开始,由于市场预期2023年R22份额削减会导致价格上涨,渠道商加大备货,R22的价格出现了提前启动。

从季节性看,R22的旺季主要集中在Q2-Q3,R22基本会从Q2的4月份开始上涨。

展望2025年,按照卖方的测算,R22会在2025年较2024年的基础上削减38%,总共削减6.95万吨,削减幅度远超此前年份的幅度(作为对比,2023年R22削减约4万吨)。

这里还有一个核心逻辑,用二代制冷剂生产的空调,在后市场维修时无法使用R32等三代制冷剂。因此,对于存量的二代制冷剂空调,R22是刚需(除非更换三代制冷剂生产的空调)。

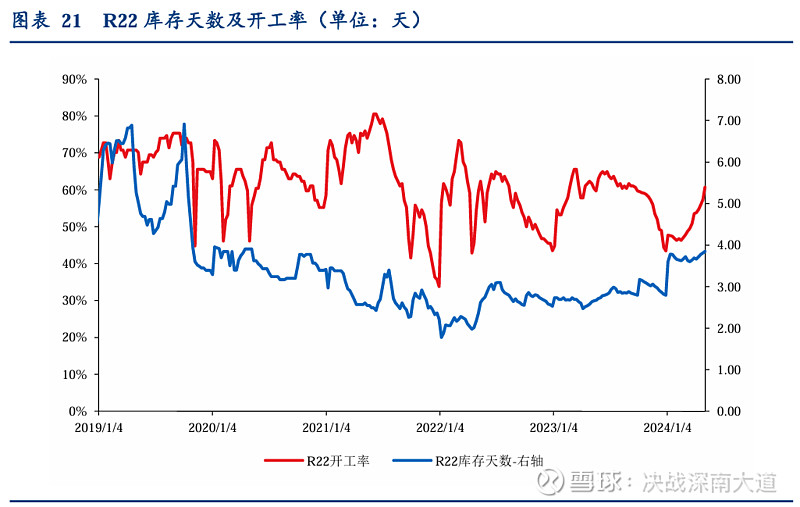

从存货的角度看,目前R22存货库存天数处于历史中等偏下水平。

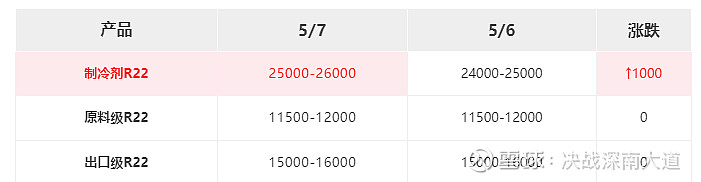

因此,在2025年供给大幅削减,供需失衡,叠加行业库存不高的前提下,预计以R22为代表的二代制冷剂价格将出现大幅上涨,上涨幅度会超市场预期。并且参考此前走势,从2024年开始,渠道商会提前备货,因此R22的价格会出现抢跑。事实上,从R22最新的价格看,已经出现的比较明显的上涨。

R22价格天花板:我预计R22短期会涨至R32价格水平(3万向上),长期看,R22主要用于空调后市场,主要销售渠道为经销,理论下下游价格承受能力会更强,因此,在供需严重失衡的条件下,R22天花板将会比较高。

从平均每台空调3-5公斤的制冷剂使用量来看,R22价格每上涨1万元/吨,下游使用成本实际增加仅为30-50元,远低于直接更换空调的成本。

2、为什么我认为市场没有给东岳集团二代制冷剂龙头的地位充分定价?

当前东岳集团市值139亿人民币,考虑子公司股权置换,实际市值为139/77%=180亿元人民币,东岳三代制冷剂配额7.6万吨,单万吨三代制冷剂配额市值23亿;

当前巨化股份市值682亿元,三代制冷剂配额25.3万吨,单万吨三代制冷剂配额市值27亿。

考虑AH天然存在的溢价,目前市场对于东岳集团的三代制冷剂配额定价较为充分。

如果加上二代制冷剂配额,东岳集团单万吨制冷剂市值为13亿,巨化股份单万吨制冷剂市值为22亿,两者差异较大,可以看出市场未给东岳集团二代制冷剂配额充分定价。

3、下一阶段操作思路

巨化股份:之前给过巨化集团目标价700亿,维持目标价不变,随着企业签订三代制冷剂季度长单,三代制冷剂零售端的上涨预计对公司盈利实际拉动不大,但三代制冷剂出口价格的上涨预计仍然会对企业盈利有拉动。因此,还是按照之前的思路,二季报发布前,600亿以内加仓,波段操作;

东岳集团:由于R22仍然存在较大预期差,继续持有,短期涨幅较大可能有回调但不改长期趋势,节奏上,随着R22进入旺季,叠加渠道商提前备货,未来对股价预计会有持续催化,短期仍然看市值修复到200亿港币水平(180亿人民币)。

风险提示:制冷剂板块从年初到现在,主要的上市公司涨幅均超过50%,但需要看到的是,三代制冷剂整体出口价格上涨幅度不高,二代制冷剂也未出现明显上涨,加之未释放的30%左右配额,当前估值不便宜,整体期待不宜过高。好在行业未出现证伪逻辑,同时,当前处于业绩真空期,市场对短期业绩容忍度较高,短期看,向下空间并不大,长期看,需要下游价格上涨持续兑现逻辑。