创业于1999年的周大生,虽起步比创建于1929年的周大福、1848年的老凤祥晚了许多,但其管理层早期通过下沉到三四线城市,切入钻石镶嵌的细分产品赛道,成功实现后来居上。公司是全国中高端主流市场钻石珠宝领先品牌,主要从事珠宝首饰的设计、推广和连锁经营,产品包括钻石镶嵌首饰、素金首饰。

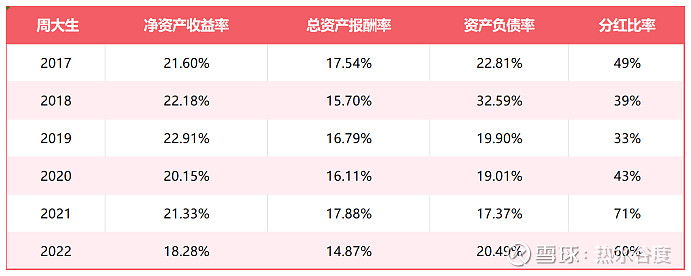

除了2022年,公司从2017年上市以来历年的净资产收益率都在20%以上,2023年的净资产收益率有望恢复到20%之上。资产负债率保持稳健水平,没有通过加杠杆盈利。2018年、2019年门店的高速扩展影响了分红比率。公司2017年上市以来,7年累计分红达到35.09亿,超过IPO募资金额的15.3亿,平均股利支付率达到47.36%。根据2022年报,大股东合计持有公司63.2%的股份,从分红看,大股东和小股东利益一致。

1.钻石市场恐长期性低迷

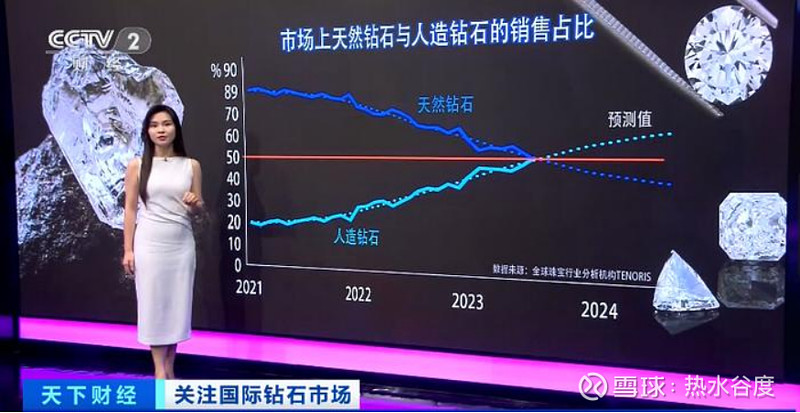

人工钻石的销售占比将超过天然钻石,钻石的非稀缺性越来越被人民熟知,以黄河旋风、力量钻石为代表的培育钻石这几年也在冲击着市场,比利时钻石交易所联合会理事弗莱施特格称:"两年前,人造钻石比天然钻石便宜40%,到后来便宜60%,到了今年则便宜70%、80%,甚至99%。或许将来,你在超市买肥皂也会送你一颗钻石”。叠加股市、楼市的低迷,黄金“装饰加保值”的理念可能重新流行开来。

2. 成长速度和集中度提升

从世界品牌实验室(WorldBrandLab)编制的《中国500最具价值品牌》排行榜来看,2022年“周大生”品牌珠宝类排名第二,仅次于“周大福”,对于非垄断行业的纯消费品牌,排名具有参考性。从2016年开始,珠宝行业品牌价值总体快速上升,周大生从238亿上升至867亿。周大福、周大生、老凤祥一直稳居前3,但行业集中度并不高,行业格局的稳定也说明珠宝行业中品牌的力量是强大的。

从门店数量看,2017年以来头部品牌加速拓店,老凤祥、周大生、周大福全国门店数量排名前三,2020年分别拥有4431、4189、4098个零售门店。据中国黄金珠宝协会调研,2020年全国黄金珠宝零售门店共8.1万家,测算老凤祥、周大生、周大福门店占有率分别为5.47%、5.17%、5.06%,合计15.7%。

从销售额来看,2022年,我国珠宝首饰前五大品牌市占率总计为34.3%,市场集中度提升仍有较大的提升空间。其中周大福所占市场份额最高,占比11.8%;老凤祥紧随其后,所占市场份额为7.9%,排名第二;其他珠宝企业如豫园股份、梦金园等也都拥有一定的市场份额,几大品牌有望进一步提高市场占有率。

产品提价以及人均消费消费量提升所带来的内生增长也是周大生增长的驱动因素。

4,良好的运营模式

珠宝行业相对其他行业高坪效,单店每年能产出高销售额,叠加居民购买珠宝喜欢接触实物,网购的冲击不如普通零售业,而每个店面是一幅巨大的广告牌,其他局外竞争者短期打造另一新品牌不易。

黄金产品存货跌价准备少,可长期保存,款式更新慢,款式过时重新回路加工成本比较低,存货这点最好的行业是高端白酒,没有过期的说法。

珠宝和周大生是值得深挖的行业和公司。