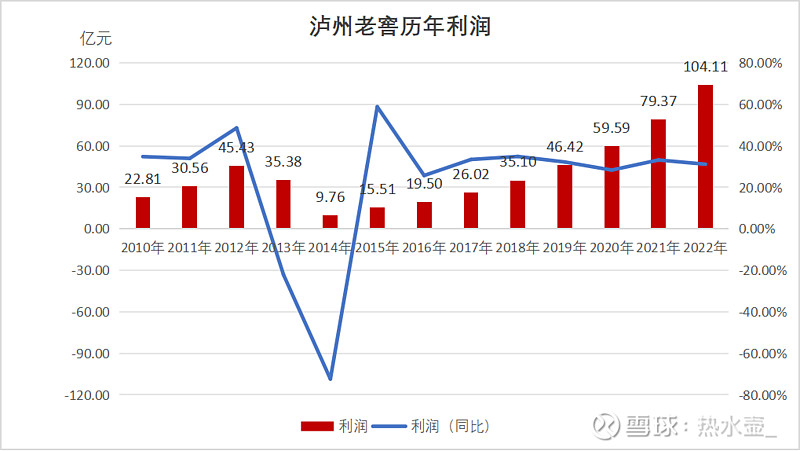

2014年10月14日晚,泸州老窖公告称,公司存于中国农业银行长沙迎新支行的剩余1.50亿元存款到期后被银行告知账户上已无该笔资金。15日当天泸州老窖下跌1.93%,投资者认为公司治理存在重大隐患纷纷用脚投票,股价也在几天后的27日创出15.88元的近期最低价。

在2021年以前的长时间内,提到价值投资必提到中高端白酒行业,业绩受益于产量和价格快速提升,股价受益于业绩和市盈率快速提高实现戴维斯双击,业绩和股价都双轮驱动,从2014年股价15元左右,不到7年的时间上涨至300元以上,涨幅接近20倍。

1.行业与公司危机

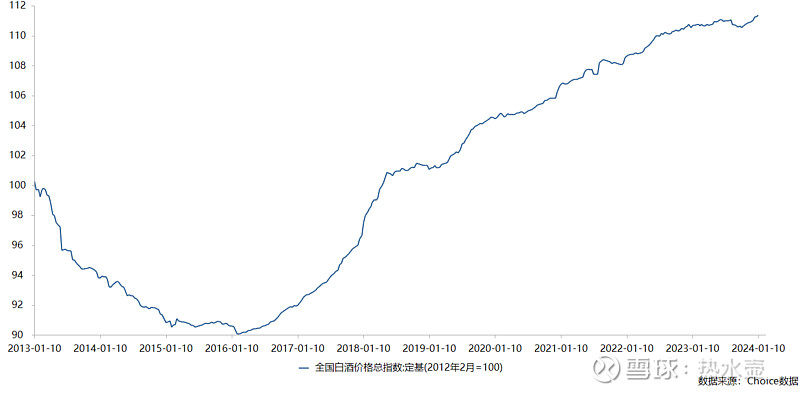

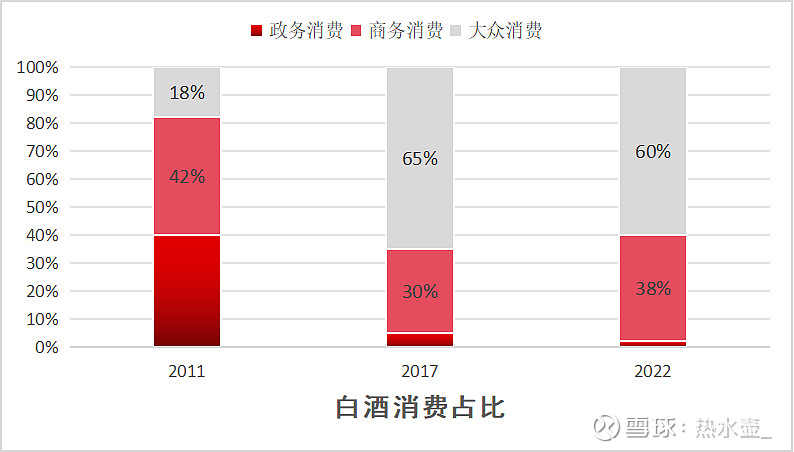

2012年到2015年经济增速的减缓及2012年三公消费禁令的出台,都对高端白酒行业造成巨大的冲击。2011年在白酒消费场景中,政务消费占据40%。此前行业的高景气度,经销商囤积大量库存,导致企业渠道库存高企,终端滞销。

泸州老窖柒泉模式下公司与经销商利益的深度绑定,使渠道端库存挤压情况比其他中高端白酒公司更为严峻。在行业动荡期,国窖1573逆势提价,出厂价从889元提升至999元,出厂价超过茅台,但茅台在消费者心目中的位置难以在短期内超过,造成长时间销量损失、渠道断流、动销停滞和经销商信心受挫。

2.公司与行业改善

几年的低迷期后,随着消费升级,白酒的消费场景从政务消费转向以大众消费和商务消费主导,白酒行业迎来了繁荣期,山西汾酒、酒鬼酒都在几年时间实现十倍涨幅。

2015年刘淼、林锋上台后明确提出大单品战略,树立“双品牌、三品系、五大单品”的品牌战略。同时,开启品牌大瘦身计划,收紧清理企业开发品牌与条码,一类是带有“泸州老窖”字样,且出厂价低于20元的开发产品,一类是单品年销量低于50万的开发产品,清理、整合、淘汰、冻结条码近2000个,开启品牌复兴之路。在产品方面,国窖1573实行的是“价格跟随”策略,在高端白酒中不掉队。在公司结构方面,公司从柒泉模式转向专营模式,成立国窖、窖龄、特曲三大品牌专营公司。

3.启示

泸州老窖的20倍之旅是基于行业危机和公司治理隐患出现的,又在行业和公司治理改善后股价达到了高潮。

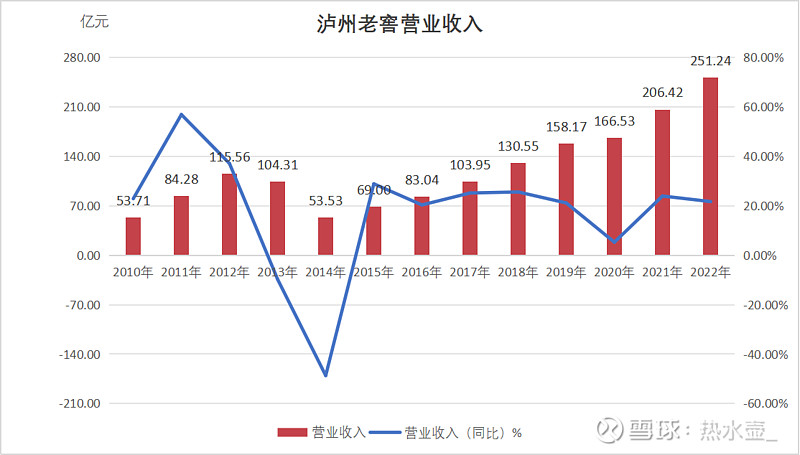

公司在2013、2014年度营业收入和归母利润都出现了负增长。从营业收入和净利润看,2012年至2020年CAGR并不高,但股价已翻了几番,2012年的利润甚至与2019年的利润持平,但不影响2020年的股价相对2012年翻了几番,核心来自从2014年以来的高增速带来双击。

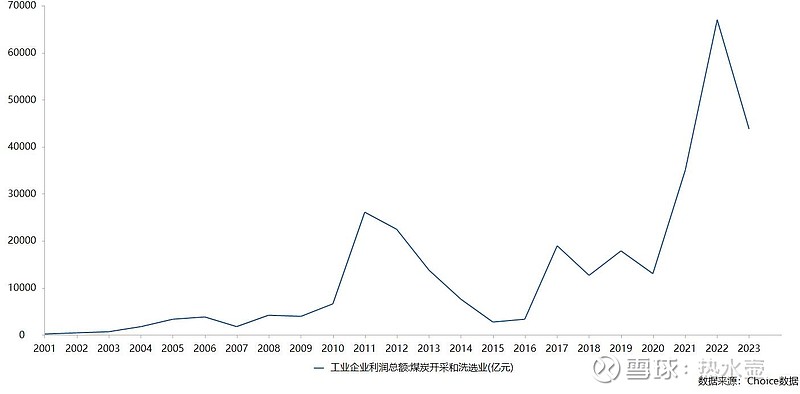

煤炭行业同样经历了类似逻辑,2015年煤炭行业亏损面超过八成,行业内盈利能力最好的上市煤企的业绩也逐步恶化。

2016年开始供给侧改革,为解决煤炭市场供大于求的问题,国家相继出台了限产、关停、减税、遏制进口等一系列调控政策,中小煤矿纷纷退出,各煤企开始修复自身的资产负债表。

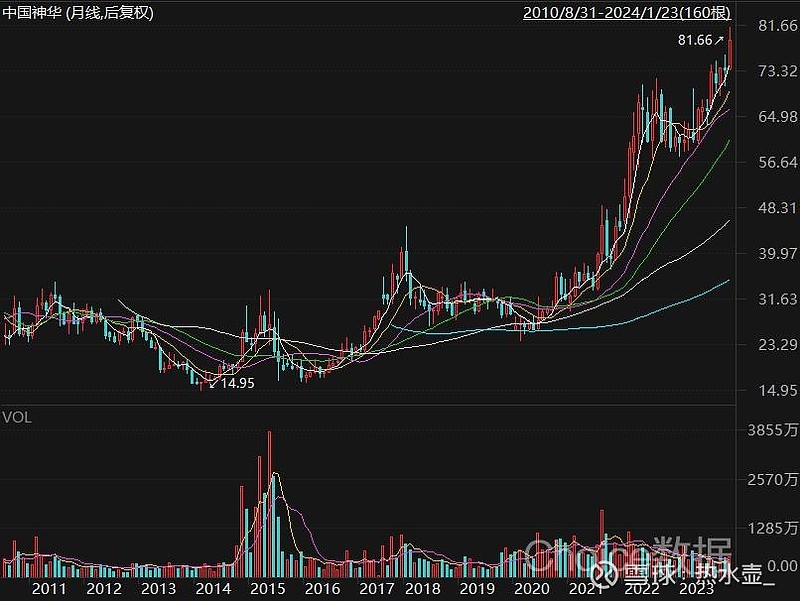

从2010年至2020,中国神华十年几乎零涨幅,近几年国内因素叠加海外影响,神华开始了冲刺行情。

寻找下一个戴维斯双杀,近几年大中型房企纷纷倒闭,地产链的家居和水泥等行业也影响巨大,也许不远的将来,或许是行业整合出清,或许是政策变革和影响,某些牛股将在现阶段悲观的行业中产生。