价值投资理论告诉我们:股票是公司价值的反映,买股票就是买一家公司的未来。这句话听起来是如此的有道理,以至于许多投资者都以为自己找到了“投资的圣杯”:选一家好公司,然后买入并持有,然后就躺着数钱,然后就可以炒他人鱿鱼。

然而终能成功“炒鱿鱼”的人凤毛麟角。因为投资者发现,再成功的公司,如贵州茅台,股价也有暴跌50个点的时候,贵州茅台已经是A股中的“奇葩”,如果你持有其他股票,一波熊市跌去百分之80都有可能。而更让人困惑的是:明明这家公司的业绩是增长的,股价居然还跌跌不休。更让人无法理解的是,如果说股票是公司价值的反映,那么如何解释一些垃圾股也有股价大涨的时候。然后就喜欢用“市场错了”来解释上述行为,但市场是不会错的,如果你的行为跟市场不一致,那是你错了,而不是市场错了。

那么问题出在哪里,问题出在许多投资者把公司等同于股票。公司是公司,股票是股票,这两者虽然有关联,但不是等价关系。因此,好的公司不一定是好股票,而坏公司不一定是坏股票。那么股票与公司之间,是一种怎样的关系,他们的异同点在哪里?

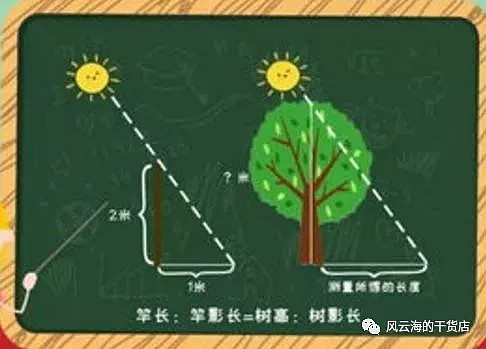

股票是公司在资本市场上的影射。股票由两方面因素决定,一是公司自身的基本面状况,二是资本市场的投资风险偏好。打个形象的比喻,公司基本面就像一颗树,而资本市场的风险偏好则是太阳,股价就是树在太阳底下的影子。影子的长度,取决于两个因素:树的高度和太阳的照射角度。同样一颗树,在上午、中午、下午,他的影子长度是不一样的,因为太阳照射角度不一样。同理,哪怕是一颗小树苗,也存在影子很长的时候。

公司基本面如同一颗树的高度,不同品种的树,他能达到的终高度是不一样的,例如杨柳vs白杨树。理论上,我们要选择一颗“好苗子”进行投资,这其实也就是价值投资所提倡的事情。关于如何选择一颗好苗子,后面的文章会详细介绍具体方法。这里不展开论述。

太阳的角度——市场投资偏好的变化,这个被价值分析所忽略的因素,恰恰是技术或者其它分析关心的东西。在技术分析眼中,任何个股都是可以投资的,因为任何个股都存在影子很长的时候,你只需在影子很短的时候进场,等到影子变长后离场。但技术分析的毛病在于他只强调太阳角度对影子长度的影响,忽略了树本身的成长性对影子长度的影响。

因此严格上来说,价值投资和技术分析对股票的认知都是片面的。他们都只说对了部分。作为一个实战家,你不应该有任何门户偏见,要实行拿来主义,把价值分析和技术分析综合应用才有可能从股市里赚到钱。用通俗的话来讲:选股重要,但择时更重要。

那么什么是市场风险偏好,它是通过什么机制来影响到股价的?

所谓市场偏好,就是投资者在不同市场环境中,面对同一事物,做出截然相反的选择。一般有两种情形:

一是随着市场变化,对某行业的估值(比如你可以简单理解为PE,PS等)会发生变化。像是昨天大家觉得科技股给40倍PE很合理,但是今天一睡醒,可能大家就改变主意了,觉得40倍PE太高了,只能给20倍PE。那么这种对某行业的PE的下调,会直接影响到该行业所有个股。例如,一个月前,荣盛发展、万科、保利地产等地产股,他们的PE都在30倍,但是一个月后,保利地产股业绩不达标,股价腰斩;假如荣盛业绩不如预期,股价腰斩,此时他们的PE就变成了15倍。万科如果还维持30倍PE,那就显得太另类了,于是,万科就莫名其妙地也跌了。这其实就是股市里的“比价效应”——因为隔壁家发生案件,于是你的房子跟着倒霉,房子掉价。

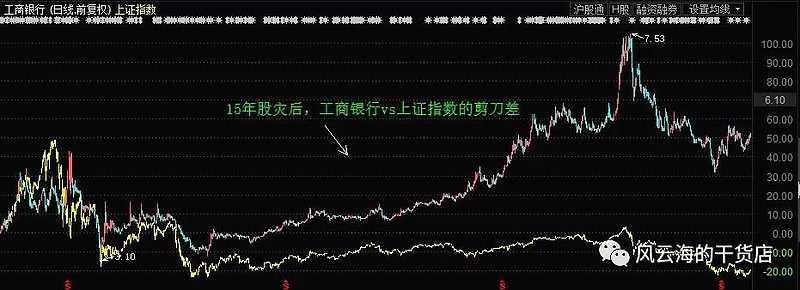

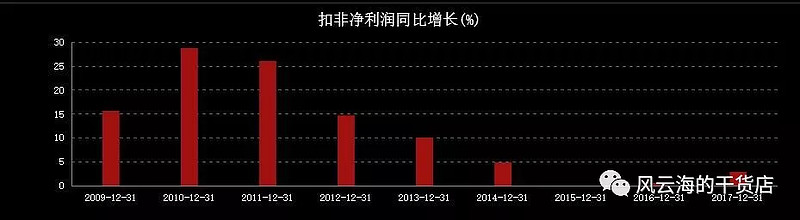

二是对投资品种的偏好发生改变,也就是我们通常说的风格轮动,甚至有些时候他们的股价上涨是没有业绩支撑的(业绩增长速度跟股价增长幅度完全不匹配)。例如15年股灾后,大家都扎堆买银行股避险,实际上这到底是不是“价值投资”值得商榷,因为银行股的业绩比较差了。例如工商银行,15年-17年,净利润增速为0.03%、0.55%、2.89%;这三年的净利润在是他有史以来最缓慢的三年,但是他的股价恰恰是涨的最疯狂的三年。

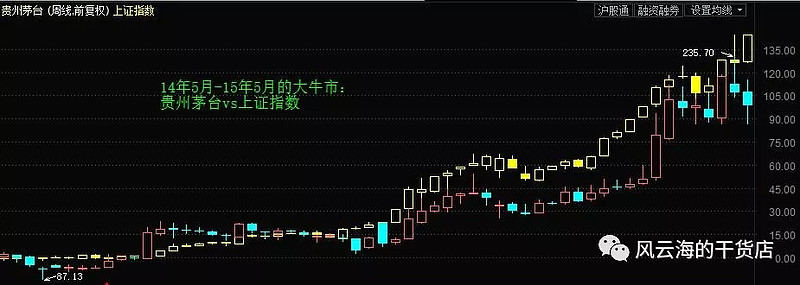

又例如14年-15年牛市里的贵州茅台,涨幅才2倍,同期上证指数涨幅都有2倍,小盘股就不用说了,平均涨幅都是5倍,最高的可以涨10多倍。难道说在14、15年贵州茅台的业绩很差吗?不是,比它业绩差的票多的去了,但是偏偏别人涨了5倍,它却一直“拖累大盘”。从基本面的角度,你是无论如何都无法解释为何贵州茅台居然输给市场上80%的个股,遇到这种难以解释的现象,就喜欢用一句“市场在犯错”来解释了。

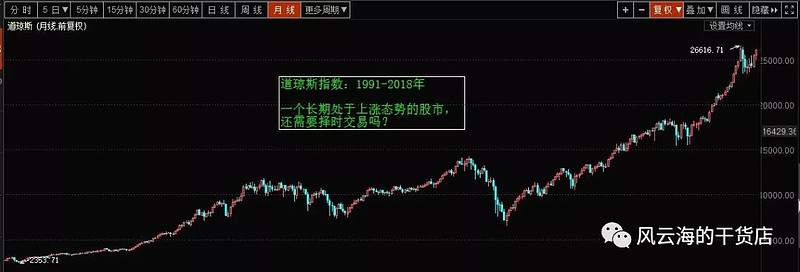

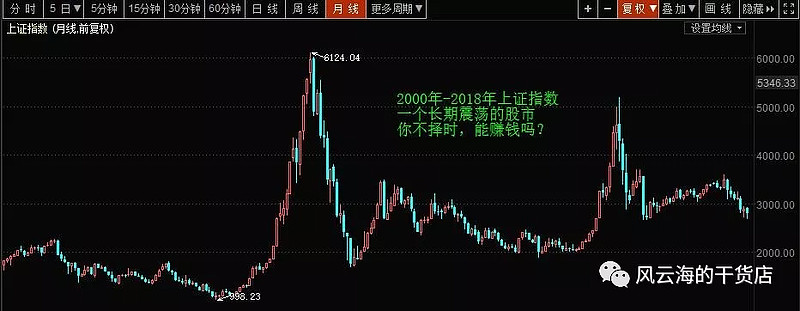

关于如何去择时在后面的文章里也许有机会详细论述,也许不会长文大论了,今天这里不展开。在本文中,你只需知道股票、大盘、公司基本面这三者的关系就行。为什么价值分析的书籍普遍都忽略市场?因为价值分析书籍的人源自国外,而美指数一直都是上涨状态,已经连续涨了N年(N>20),一个连续上涨的股市,有卖点吗?需要卖出吗?需要做高抛低吸吗?显然是不需要的。所以不考虑太阳照射角的影响,是有前提条件的——你在“日不落”的地方。但是你回头看看XX指数,2000年最高点是2300点,18年过去了,指数是2700点,说句难听的话,这涨幅连银行活期存款利息都跑不赢啊。在这种环境下进行投资,你不考虑择时问题,你是不可能取得好的投资收益的。

可能最后有的人会提出疑问:我们未来20年会不会像米股一样(长期走牛,全球机构投资者都集中买)。我建议投资还是要立足现实,不能靠幻想进行投资。如果一定要比,那也要看看大多数,而不仅仅盯着标杆。这就像你手里拿着一只快要退市的st股,却非要跟贵州茅台做对比,还煞有介事地抛出疑问:它会不会成为下一个贵州茅台?

版权声明:1,本公众号所发全部文章的著作权属于原作者风云海的干货店所有,2,未经原作者允许不得转载本文内容以及用其他方式复制发布,否则将视为侵权;3,转载或者引用本文内容请注明来源及原作者;4,对于不遵守此声明或者其他违法使用本文内容者,本人依法保留追究权等。