图一,是秋水寒9973的一段话,首先我看到这段话时是比较震撼的,有点茅塞顿开,奇经八脉顿时全部打通的感觉,我得感谢秋水寒的思想启蒙之作。

牧原财报真假作为过去从事成本核算工作几年经验的我来说还是能够清晰分辨出来的,牧原股份是不存在造假行为。牧原养猪比温正新天优秀这在非瘟前就已经是个事实,非瘟后由于牧原股份是种猪猪仔自由才拉开了与其它猪企的成本差距,但非瘟特殊时期下的成本差距未来也一定会逐步回归到一定水平。秋水寒这段话实际上谈到的是资本逻辑和规模养猪门槛这两个层面的高度。意思很明确,牧原养猪成本比其它规模猪企低,而且温正新天无法接近和超越,那就说明规模养猪实际上是非常高的门槛,并不是有钱有地就能复制和超越,那就说明规模养猪是一门具备核心技术的活,那就说明低成本规模养猪具备较高的商业价值。是不是这样理解?而反过来说,温正新天养猪成本高,他们也就不具备优势不具备高资本价值不具备高商业价值,估值就不在一个体系里。反思总结,出栏多大不代表估值多高,资本价值商业价值在于专业技术和优秀管理铸造的低成本扩张门槛,而不在于养了多庞大的猪和出栏了多少猪。正邦今年目标出栏2000万,牧原今年出栏4000万,出栏是2倍,市值是8倍。这难道不就是资本定价的思维模式?感谢秋水寒,令人醍醐灌顶的几句话。

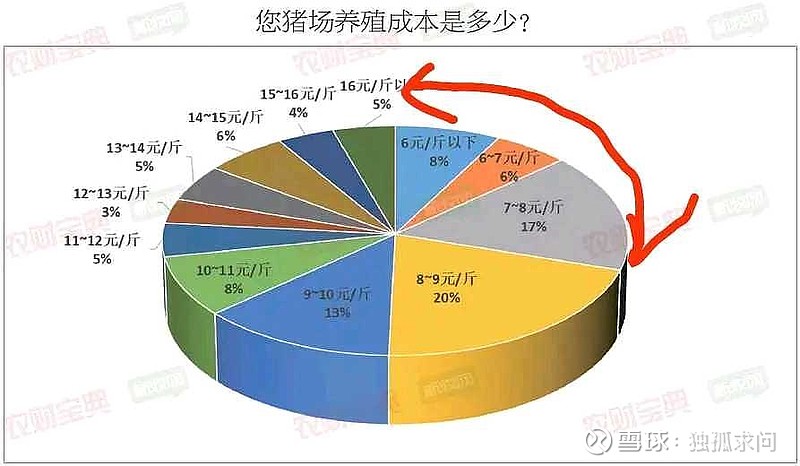

图二,对于统计的真实性首先不做评价,但根据图我们看到一个现象,养猪成本阶梯式分布,从12-32元/公斤不等。为什么都是养猪成本居然相差甚远,这个问题实际很容易解答,核心因素就是种猪猪仔成本差距非常大。假设除去这块成本差距养殖成本差距就会大幅缩小,猪仔低的如牧原350元,高的如年初外购猪仔1300元,这块按120公斤标猪测算成本就相差8元/公斤。然后是存活率,没有受非瘟影响的和受非瘟影响的成本是存在较大差距,这块成本不好统计,大致相差10%的存活率成本差距就会有1块多的差距。然后还有饲料,人工,固定资产,兽药等。我们可以看到未来的情况是猪仔成本和非瘟这两块差距会迅速下降,再过几年很可能会降到相差很小。而未来生猪行业比拼的除了育种技术,扩繁能力,存活率,还有饲料,人工,折旧,产能利用率等。而这几方面综合起来就是核心成本竞争力。大规模猪企未来的竞争力是要逐步超越散养户的,而主要还是成本。大型猪企与散养户之间的对比可以从几方面看,第一,是饲料成本,这块大型猪企优势非常大,批量采购叠加自己调配,成本要比散养户低上许多。第二,人工,牧原在扩张背景下今年初生产成本是14元,人工成本15%,大概2.1元,当然牧原股份存在生产人员前置情况,实际单位人工会更低,未来我测算大概1.5元左右。120公斤标猪的生产人工成本就是300元每头。那么给温氏等上市公司代养的专业育肥户人工究竟多少每头呢?一般500元左右。那就是生产成本就差了200元,这里是1块多的差距。然后以后如自繁自养大型猪企由规模化到智能化过程,单位人工成本也必然会逐步下降。由于当前城市化进程较快,按照目前发展态势代养户未来的收入肯定不及城里打工收入多,那么这一块代养产能必然是会消失的,这是竞争的结果。除了代养户,散养户也是一样。顺带一句,未来集中化也必然的,讨论散养户淘汰规模猪企的可以洗洗睡。第三,土地,环保政策。规模猪企在非瘟时期拿到的土地在未来可以说是养猪行业的核心资源,而这种核心资源也将成为构筑护城河的重要一环。特殊时期,特殊审批,特殊红利也仅仅只有1年时间,当前政策窗口已闭,再想拿地,没门。以后谁要进来养猪行业那就得从当前猪企里边收购或者入注经营,否则你有再多的钱连门也进不来。环保,环保这一环是勒死散养户的一根玄,2016-2017的环保政策国内无数家散养猪场被迫清场,从此不再养猪,民间养个100几十头猪的散养户在大环保政策前比比皆是,统计数据是2017年前散养户占据71%的生猪养殖产能。而当前估计要消失20—30%,当然这块数据暂时没公布。而散养户基本是不可能按照政策投入几十万甚至更多的资金去投到环保这块,所以环保政策是加速集中化的催化剂。土地,环保政策是未来规模猪企的核心护城河。

而逐步淘散养户后,未来规模猪企之间的竞争在哪里?核心的又是什么?

我认为是有以下几方面的:

一,养殖模式,自繁自养模式优于农户+公司模式,自繁自养是要比农户+公司资产投入大,但从牧原发展史和民间小规模自繁自养户看自繁自养优势都是巨大的,第一,高度自主可控,全生产流程都在掌控之内,决策权在手里。第二,人工成本低。第三,监管容易。第四,无纠纷。

二,自繁自养规模猪企的竞争,这一块竞争是未来的主战场,我认为是大型猪企争夺市场份额和定价权最后一战,当前许多大型自繁自养猪企相对小规模自繁自养猪企是没有优势的,其中原因是小型自繁自养规模猪企不扩张,防控意识也高,负债率低,只要防住疫情基本上是可以长久获利生存的。这是它们的优势,而未来的情况演变的是大型猪企逐步侵略和压缩小规模猪企的生存空间。首先是采购端,大型猪企的优势是批量采购,自己配料。各阶段用料比例均不一样。多元化,成本极致化。其次是人工端,未来大型猪企的优势在于机械化管理和智能化养殖方向,小型猪企很难跟进,除了资金更多的是单位效率。再次是屠宰端垄断,随着时间演变,未来大多数小型猪企的养的猪很可能没人屠宰,大型猪企都是独自配套。其它屠宰场由于开工率不足未来逐步退出是主要方向。而小型养猪厂要配套屠宰端是非常困难的。最后,是低利润经营,这基本是杀手锏了,整个行业由于超大型猪企占据主要市场份额,超大型之间的竞争往往都是价格战和品牌服务等,中小猪企夹缝求生,举步维艰!

图三,实际上不用多说了,典型的韭菜散户养猪,这种就是追涨杀跌跟风躁动的短线资金,它们的结局最终可想而知。

谈了许多,其它就不多说了。投资是一门讲究逻辑思维和大格局的事,你看最近牧原天天跌,担心这担心那,实际上把眼光放长远点,当前仅仅3000亿市值,对于一个超一万亿市场空间的行业,龙头猪企即便占据20%市场份额再往上下游打通,利润率也会相对较好,估值中枢也会提升。没有永远不变的周期定律,也没有永远给予牧原10Pe的估值理论。即便未来只能是1.2亿养殖规模,头均400-500利润,1万亿市值也仅仅是个开头吧。

希望看到的朋友点个赞,有不同意见的多交流。谢谢!